Теоретические основы учета расчетов с разными дебиторами и кредиторами

Теоретические основы учета расчетов с учредителями

Организация бухгалтерского учета на ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»

Подсчитывается строка «Всего» для отражения в Главной книге, а на обороте Ж-О № 6 – сводно-контрольные данные по 60 счету

Навигация

Теоретические основы учета расчетов с учредителями

Учет расчетов с учредителями, различными дебиторами и кредиторами предприятия

82796

знаков

12

таблиц

0

изображений

1.3 Теоретические основы учета расчетов с учредителями

Для обобщения информации о состоянии и движении уставного капитала предназначен пассивный балансовый счет 80 "Уставный капитал". Сальдо по этому счету должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия. Записи по счету 80 производятся лишь в случаях увеличения или уменьшения уставного капитала и только после внесения соответствующих изменений в учредительные документы предприятия. Аналитический учет по счету 80 "Уставный капитал" организуется таким образом, чтобы обеспечить формирование информации по учредителям предприятия, стадиям формирования капитала и видам акций.

Все виды расчетов с учредителями (акционерами акционерного общества, участниками полного товарищества, членами кооператива и др.) по вкладам в уставный капитал организации, по выплате доходов и т.п. учитывают на счете 75 «Расчеты с учредителями».

К счету 75 могут быть открыты следующие субсчета:

1. «Расчеты по вкладам в уставный (складочный) капитал»;

2. «Расчеты по выплате доходов» и др.

При создании организации на установленную сумму вкладов учредителей в уставный капитал дебетуют счет 75-1 и кредитуют счет 80. После государственной регистрации экономического субъекта его уставный капитал в сумме, предусмотренной учредительными документами, отражается в бухгалтерском учете следующей проводкой:

Дебет 75-1 "Расчеты с учредителями" Кредит 80 "Уставный капитал" - на сумму уставного капитала.

Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и других счетов (10, 15, 51, 50 и др.) и кредиту счета 75-1.

С 1 января 2000 г. основные средства и нематериальные активы при внесении их в качестве вкладов в уставный капитал организации предварительно отражают на счете 08 «Вложения во внеоборотные активы». При этом на стоимость внесенных активов составляют бухгалтерские записи:

Дебет счета 08 «Вложения во внеоборотные активы»; Кредит счета 75 «Расчеты с учредителями».

Дебет счета 01 «Основные средства»; Кредит счета 08 «Вложения во внеоборотные активы».

Дебет счета 04 «Нематериальные активы»; Кредит счета 08 «Вложения во внеоборотные активы».

Оприходование имущества, предоставленного в натуральной форме в собственность организации в счет вкладов в уставный капитал, осуществляется по договорной стоимости, а имущества, предоставленного в пользование организации, - в оценке, определенной исходя из арендной платы за пользование этим имуществом, исчисленной на установленный учредителями срок. Если акции акционерного общества реализуются по цене, превышающей их номинальную стоимость, сумма разницы между продажной и номинальной стоимостью учитывается по кредиту счета 83 «Добавочный капитал».

На субсчете 2 «Расчеты по выплате доходов» счета 75 учитывают расчеты с учредителями по выплате им доходов, если они не являются работниками предприятия. Начисление доходов от участия в организации отражают по кредиту счета 75-2 и дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». Начисление доходов от участия в организации работникам организации отражают по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счета 84.

При начислении дивидендов с юридических и физических лиц удерживают налог на доход. Начисленные суммы налога отражают по дебету счетов 75 или 70 и кредиту счета 68 «Расчеты по налогам и сборам».

Выплаченные участникам организации суммы доходов списывают с кредита счетов 50 «Касса», 51 «Расчетные счета» или 52 «Валютные счета» в дебет счетов 75 или 70. При выплате доходов продукцией (работами, услугами) организации их списывают с кредита счета 90 «Продажи» в дебет счетов 75 или 70.

Аналитический учет по счету 75 ведут по каждому учредителю, кроме учета расчетов с акционерами - собственниками акций на предъявителя в акционерных обществах.

Учет расчетов с учредителями (участниками) в рамках группы взаимосвязанных организаций, о деятельности которых составляется сводная бухгалтерская отчетность, ведется на счете 75 обособленно.

Рассмотрим организацию учета с учредителями, разными дебиторами и кредиторами на примере предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны Российской Федерации».

2. Учет расчетов с учредителями, разными дебиторами и кредиторами на примере предприятия ФГУП «192 Центральный завод железнодорожной техники Министерства обороны Российской Федерации»

2.1 Организационно-экономическая характеристика предприятия

Федеральное государственное унитарное предприятие «192 Центральный завод железнодорожной техники Министерства обороны РФ» ранее именуемое федеральное государственное унитарное предприятие Железнодорожных войск Российской Федерации «192 Центральный завод железнодорожной техники», создано в соответствии с директивой Генерального штаба Вооруженных сил СССР № орг/7/81755 от 10 мая 1952 г. и переформировано директивой Генерального штаба Вооруженных сил СССР № орг/12/125124 от 6 апреля 1968 г., зарегистрировано Постановлением Главы администрации г. Брянска №368 от 02.12.1996 г. (регистрационный номер 368).

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» является коммерческой организацией и находится в ведомственном подчинении Министерства обороны Российской Федерации и непосредственно подчинено Командованию Железнодорожных войск. Функции учредителя предприятия осуществляет федеральный орган по управлению государственным имуществом и Министерство обороны РФ в соответствии с действующим законодательством Российской Федерации.

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» имеет следующий юридический адрес: 241021, г. Брянск – 21. ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему участниками в счет оплаты своих долей в Уставном капитале. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Также оно имеет круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения, штампы и бланки со своим наименованием, и другие средства визуальной идентификации.

Производственно-хозяйственную деятельность ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» осуществляет на договорной основе, при этом предприятие свободно в выборе предмета договора, определении обязательств, любых других условий хозяйствования, если это не противоречит действующему законодательству РФ. Реализация продукции, выполнение работ и оказание услуг осуществляется по ценам и тарифам, устанавливаемым предприятием самостоятельно, кроме случаев, предусмотренных законодательством РФ.

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» ведет бухгалтерский, налоговый и статистический учет в соответствии с действующим законодательством РФ и несет ответственность за его достоверность и своевременное предоставление в соответствующие органы государственного управления.

ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» обеспечивает соблюдение государственных стандартов и других норм, затрагивающих интересы государства и потребителей, и, прежде всего норм, гарантирующих безопасность, охрану здоровья людей и защиту окружающей среды.

Имущество ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ»составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе.

Имущество ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» находится в федеральной собственности, является неделимым и не может быть распределено по вкладам (долям, паям), в т.ч. между работниками предприятия, принадлежит предприятию на праве хозяйственного ведения. В состав имущества предприятия не может включаться имущество другой формы собственности. Земельный участок, на котором расположено ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ», предоставлен ему на праве аренды сроком на 49 лет в соответствии с Постановлением администрации г. Брянска №484 от 22 декабря 1995 г.

Размер уставного фонда ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» составляют основные и оборотные средства в сумме 6022000 (шесть миллионов двадцать две тысячи) рублей.

Источниками формирования имущества ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» являются:

- имущество, переданное предприятию по решению федерального органа по управлению государственным имуществом;

- доходы предприятия от его деятельности;

- заемные средства, в т.ч. кредиты банков и других кредитных организаций;

- амортизационные отчисления;

- капитальные вложения и целевое бюджетное финансирование;

- иные источники, не противоречащие законодательству РФ.

Основная цель деятельности ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» - удовлетворение общественных потребностей в результатах его деятельности и получения прибыли. Основным видом деятельности ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» является производство частей железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава.

Для достижения уставных целей ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» осуществляет в установленном законодательством РФ следующие виды деятельности:

- железнодорожное машиностроение;

- производство и реализация продукции производственно-технического назначения;

- оказание услуг по материально-техническому снабжению и сбыту (обслуживание по обеспечению приобретения и сбыта продукции, товаров, сырья, материалов, оборудования, специальной техники и другого оборудования, складских услуг);

- транспортная деятельность, в том числе: перевозка грузов, пассажиров, ремонт и техническое обслуживание автотранспортных средств;

- выполнение проектных и строительно-монтажных работ;

- маркетинговая деятельность, направленная на достижение целей предприятия;

- внешнеэкономическая деятельность, в том числе: экспортно-импортные операции в области внешней торговли; валютные операции;

- торгово-закупочная деятельность;

- прочая деятельность, не запрещенная законодательством РФ.

Для осуществления текущей деятельности предприятием открыт расчетный счет в Брянском филиале банка Банк ВТБ (ЗАО). Как юридическое лицо, ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» зарегистрировано в ИМНС Володарского района г. Брянска.

Представим основные данные о деятельности предприятия в таблице 1. Можно сделать вывод, что в целом предприятие ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» работало в течение 2006-2008 гг. периода достаточно эффективно. Далее проанализируем показатели себестоимости товарной продукции, рентабельности и прибыли в динамике за 3 года.

Затраты на рубль изготовленной продукции в 2006 г. составили 83,7 копейки, что на 0,3% ниже чем в 2005 г. и на 0,4% ниже, чем в 2004 г. Затраты на рубль изготовленной продукции в 2007 г. составили 83,64 копейки, что на уровне 2006 г. и на 3,3% ниже, чем в 2005 г. Затраты на рубль изготовленной продукции в 2008 г. составили 90,26 копеек.

Таблица 1 – Основные экономические показатели за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Размер уставного фонда, тыс. руб. | 6022 | 6022 | 6022 |

| Балансовая стоимость недвижимого имущества, преданного в хозяйственное ведение предприятия, тыс. руб. | 48709 | 53023 | 57248 |

| Чистые активы, , тыс. руб. | 140782 | 176680 | 197716 |

| Среднесписочная численность, чел., в т.ч. | 608 | 608 | 619 |

| - промышленно-производственный персонал | 589 | 592 | 604 |

| Объем производства, в т.ч. НДС, тыс. руб., в т.ч. | 324042 | 464844 | 493706 |

| - по оборонному заказу, тыс. руб. | 262558 | 396123 | 489441 |

| - прочим заказчикам | 63435 | 74302 | 81948 |

| Выполнение по сравнению с планом, % | 135 | 108,6 | 126,1 |

| Выработка на 1 рабочего, руб. | 439,3 | 764,5 | 817,39 |

| Затраты на 1 руб. продукции, коп. | 83,7 | 83,64 | 90,26 |

| Рентабельность товарной продукции, % | 19,5 | 19,6 | 10,8 |

| Балансовая прибыль, тыс. руб. | 28586 | 51240 | 35702 |

| Чистая прибыль, тыс. руб. | 18754 | 35874 | 20904 |

| Кредиторская задолженность, тыс. руб. | 20049 | 33873 | 37049 |

| Дебиторская задолженность, тыс. руб. | 40156 | 13474 | 11259 |

| Начислено и уплачено налогов и сборов, тыс. руб. | 71641 | 85283 | 92947 |

Как видно из таблицы 1, затраты на производство продукции только в 2008 г. стали превышать запланированные, что говорит об ухудшении финансовой работы на предприятии, снижении эффективности финансово-хозяйственной деятельности. Рентабельность товарной продукции составила в 2006 г. 19,5%, в 2007 г. – 19,6%, в 2008 г. – 10,8%. На снижение уровня рентабельности повлиял непрогнозируемый рост инфляции в 2008 г., вызвавший рост цен на материалы, комплектующие, услуги.

Балансовая прибыль за 2006 г. составила 28586 тыс. руб., чистая прибыль составила 18754 тыс. руб. превысив запланированную на 8608 тыс. руб. Балансовая прибыль за 2007 г. составила 51240 тыс. руб., чистая прибыль - 35874 тыс. руб. превысив запланированную на 18984 тыс. руб. Балансовая прибыль за 2008 г. составила 35702 тыс. руб., чистая прибыль составила 23414 тыс. руб. превысив запланированную на 2510 тыс. руб.

Представим в таблице 2 данные о результатах производства и реализации продукции завода за три года. Прибыль от реализации продукции, работ, услуг сложилась в 2006-2008 гг. следующим образом:

Таблица 2 – Показатели финансовых результатов по видам деятельности за 2006-2008 гг.

| Реализация | По оптовой цене | По себестоимости | Результат |

| 2006 г. | |||

| - железнодорожное машиностроение | 269187 | 226805 | 42382 |

| - теплоэнергия | 8884 | 9101 | -217 |

| - услуги | 245 | 20 | 225 |

| - подъем артезианской воды | 13 | 4 | 9 |

| - продукция теплицы | 80 | 98 | -18 |

| ИТОГО | 278409 | 236028 | 42381 |

| 2007 г. | |||

| - железнодорожное машиностроение | 397224 | 332929 | 64295 |

| - услуги | 2197 | 2283 | -86 |

| - продукция теплицы | 102 | 73 | 29 |

| ИТОГО | 399523 | 335285 | 64238 |

| 2008 г. | |||

| - товарной продукции | 483965 | 437779 | 46186 |

| - услуги | 2658 | 2543 | 115 |

| ИТОГО | 486623 | 436465 | 46301 |

Финансовый результат ФГУП «192 Центральный завод железнодорожной техники Министерства обороны РФ» от вышеуказанных видов деятельности в 2006 г. составил 42381 тыс. руб., в 2007 г. – 64238 тыс. руб., в 2008 г. – 46301 тыс. руб. Финансовый результат от прочей реализации и внереализационной деятельности характеризуется в таблице 3 приложений.

Как видно из исследования, на предприятии ФГУП «192 Центральный завод» не взирая на рост количественных показателей в абсолютном выражении (выручка, балансовая и чистая прибыль и пр.) одновременно происходит и снижение качественных показателей (уровень рентабельности, удельный вес прибыли в выручке, доля себестоимости и пр.), что свидетельствует о снижении эффективности финансово-хозяйственной деятельности предприятия, а соответственно и о снижении финансовых результатов. Для реализации задач исследования рассмотрим особенности организации бухгалтерского учета на предприятии.

Похожие работы

... . Раскрытие информации, связанной с осуществлением внутрихозяйственных расчетов, в составе пояснительной записки к годовому отчету осуществляется в соответствии с правилами, установленными ПБУ 12/2000. Итак, для учета расчетов с юридическими и физическими лицами используются счета 60 – 79 Плана счетов бухгалтерского учета. В системе аналитического учета дебиторскую и кредиторскую задолженности ...

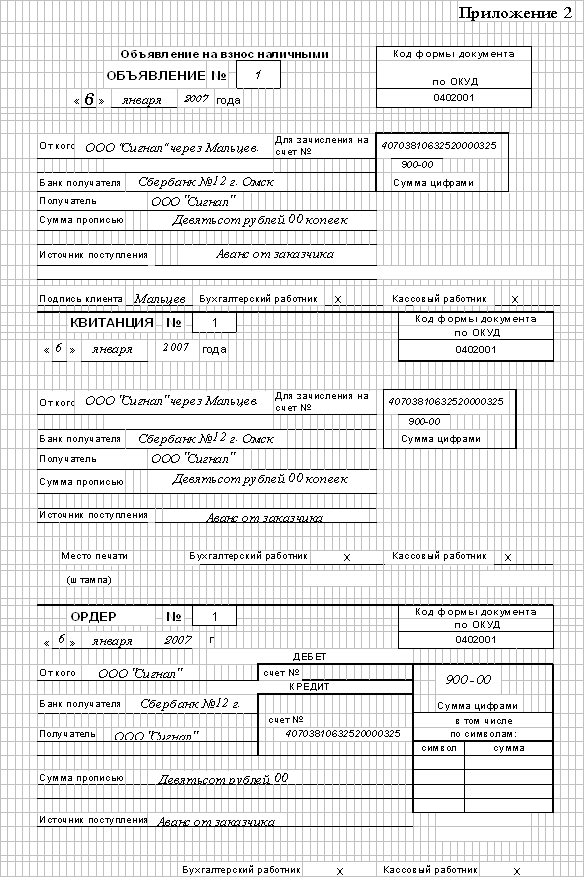

... – 3 353р., -- по оплате социального страхования – 6 000р., -- по оплате труда – 10 000р., -- с подотчетными лицами – 30р., -- по исполнительным листам – 150р., -- с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р. Таблица 4 Хозяйственная деятельность ООО «Сигнал» № пп Факты хозяйственной деятельности Документ-основание Сумма, ...

... расчетов на этих счетах в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется обособленно. Глава 2. Учет расчетов с разными дебиторами и кредиторами на счете 76. В новом плане счетов значительно расширились функции счета 76 "Расчеты с разными дебиторами и кредиторами". Из всех ...

... , Лицензия на осуществление аудиторской деятельности за номером Е004799, выдана Приказом Минфина России № 238 от 01.08.2005 г., на основании Договора № 31/08 от 15.01.2008 г. проведен аудит расчетов с дебиторами и кредиторами ООО «Стиль-Пласт» за период с 01.01.2007 по 31.12.2007 г. включительно. Ответственность за ведение бухгалтерского учета, подготовку и представление первичной документации, ...

0 комментариев