Понятие и значение малого бизнеса

Процентов;

Информационная база финансового анализа

Анализ финансовых результатов

Влияние финансового анализа на эффективность деятельности

Характеристика ОАО «Электромашина»

Финансовый анализ ОАО «Электромашина»

Анализ финансовых результатов

Анализ эффективности деятельности

Рекомендации по повышению эффективности деятельности

Герстнер П. Анализ баланса. М.: Экономическая жизнь, 2001

Навигация

Рекомендации по повышению эффективности деятельности

Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО "Электромашина"

130571

знак

31

таблица

0

изображений

2.3 Рекомендации по повышению эффективности деятельности

ОАО «Электромашина»

Эффективность деятельности обеспечивается путем снижения темпов

роста затрат и увеличения темпов роста прибыли.

Для того, чтобы дать рекомендации по повышению эффективности

деятельности ОАО «Электромашина» необходимо предприятию провести

дополнительные расчеты:

П = Коб*КОоб*Rоб

Где, П - прибыль

К об - размер оборотного капитала

КОоб - коэффициент оборачиваемости оборотного капитала

Rоб - рентабельность оборота

В процессе проведенного финансового анализа используемые

показатели уже рассчитаны. Поэтому рассмотрение этой зависимости не

вызовет затруднений.

П (н.г.) = 1850 * 0,3430 * 0,048= +30,192

П (к.г.) = 2450 * 0,38 * 0,052 = +48,412

ΔПк = К(к.г. - н.г.) * КО (н.г) * R (н.г.) = (2450-1850) * 0,34 * 0,04 8=

+9,792

ΔПко = К (к.г.) * КО (к.г. - н.г.) *R (н.г.) = 2450 * (0,38-0,34) * 0,048 =

+0,47

ΔПr = К (к.г.) * КО (к.г) * R (к.г. - н.г.) = 2450*0,038*(0,052 - 0,048) =

+0,37

Увеличение прибыли как на конец года (на 48т.р.) так и на начало (на

32т.р.) произошло за счет увеличения объема оборотного капитала на 9,7т.р.,

ускорения оборачиваемости на 0,47т.р. и увеличения рентабельности продаж

на 0,37т.р.

Анализ проведенных расчетов показывает, что при увеличении объема

реализации продукции сумма прибыли увеличивается, за счет этого происходит увеличение рентабельности. Вторым фактором увеличения

прибыли является увеличение оборотных активов.

В процессе анализа деловой активности предприятия были рассчитаны

показатели оборачиваемости, рентабельности. Был проведен факторный

анализ этих показателей. Все они имеют положительный характер и их

уровень относительно достаточен.

Делая общий вывод по деловой активности можно сказать, что у

предприятия снижается экономический потенциал, хотя происходит

увеличения оборотного капитала, в следствии чего увеличивается его

рентабельность и прибыль предприятия. Но нужно отметить, что если в

дальнейшем темпы роста авансированного капитала будут продолжить

снижаться, это повлечет за собой финансовую нестабильность. Хотя у

предприятия имеются достаточные возможности для стабилизации

финансового положения и деловой активности.

Таким образом, предприятие в состоянии вскрывать резервы

дальнейшего увеличения прибыли, а следовательно и роста эффективности

деятельности:

- рационализировать структуру имущества;

- осуществить нормирование оборотных фондов, чтобы определить

минимальную потребность производства в них;

- ускорить оборачиваемость капитала за счет сокращения сверхнормативных запасов и периода инкассации дебиторской задолженности;

- совершенствование своевременного оформления документов,

предварительной оплаты или применение вексельной формы расчетов;

- организация эффективной рекламы;

- увеличение реализации готовой продукции.

ЗАКЛЮЧЕНИЕ

В данной выпускной квалификационной работе был проведен финансовый анализ как основа эффективности деятельности предприятия малого бизнеса ОАО «Электромашина».

В ходе выполнения выпускной квалификационной работы были

решены следующие задачи:

- Изучены теоретические и методологические основы финансового

анализа;

- Определено значение финансового анализа предприятий малого

бизнеса;

- Рассмотрены основные аспекты и методику анализа финансовых

результатов и финансового состояния;

- Рассмотрено

влияние финансового анализа на эффективность

деятельности;

- Проанализировано финансовое состояние и финансовые результаты

деятельности ОАО «Электромашина»;

- Выявлены резервы улучшения финансового состояния ОАО

«Электромашина»;

- Разработать мероприятия по укрепления финансовой деятельности.

В первой главе работы рассмотрены теоретические вопросы анализа

финансового состояния предприятия. Дана характеристика и оценка

следующим показателям: структура баланса, ликвидность баланса и

платежеспособность предприятия, финансовая устойчивость,

оборачиваемость активов, прибыльность и рентабельность, деловая

активность.

Основным документом для анализа финансового состояния был

«Годовой бухгалтерский отчет организации».

Анализируя финансово-хозяйственную деятельность предприятия

можно сделать следующие выводы, что структуру имущества предприятия и

источников его формирования можно считать не рациональной.

Предприятие является финансово не устойчивым, так как не может

обеспечить свое внеоборотное имущество, свои основные средства за счет

собственного капитала.

Баланс нельзя считать абсолютно ликвидным, так как предприятия не

достаточно денежных средств и краткосрочных финансовых вложений для

покрытия наиболее срочных обязательств. У предприятия имеется

платежный излишек по быстро реализуемым и медленно реализуемым

активам, но его не достаточно для покрытия краткосрочных обязательств.

Деловую активность предприятия можно считать высокой, на что

указывают увеличение в динамики показателей рентабельности и

оборачиваемости.

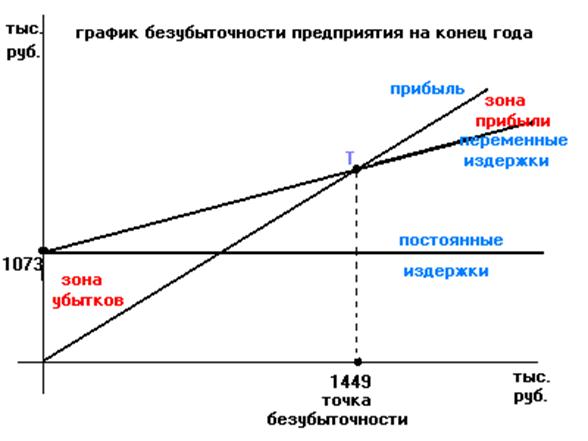

Запас финансовой прочности показывает, что предприятие может

снизить объем производства. На данном этапе предприятие получает

прибыль, но есть тенденция к ухудшению экономическо-хозяйственной

деятельности предприятия.

Существует угроза банкротства, так как у предприятия не достаточно

средств для покрытия наиболее срочных обязательств.

Но у предприятия есть резервы для улучшения финансового состояния

предприятия. Для этого необходимо провести ряд мероприятий, к ним можно

отнести внедрения новых технологий, улучшения организации труда,

автоматизации производства. Провести маркетинговые исследования с целью

расширения доступа на рынки. Повысить качество производимой продукции.

Установить наиболее рациональные формы расчётов с партнёрами, усилить

штрафные санкции. Снизить темпы роста кредиторской задолженности.

Направить нераспределённую прибыль на погашение краткосрочных

обязательств. Применение эффективной ценовой политики даст предприятию

возможность получать больше прибыли. Выход предприятия на

международный рынок сбыта, улучшение конкурентно способности

продукции даст в будущем хороший финансовый результат. На предприятии велика дебиторская задолженность, для ее устранения необходимо заключать

договора на более твердых условиях, выгодных для данного предприятия.

Снижение себестоимости продукции путем применения новых технологий,

снижение объемов сырья и материалов.

Наращение темпов роста реализации готовой продукции, оборотного капитала позволит получить дополнительный доход.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть первая) от

30.11.1994 № 51-ФЗ (ред. от 05.02.2007)

2. Федеральный закон от 14.06.1995 № 88-ФЗ (ред. от 02.02.2006) «О

государственной поддержке малого предпринимательства в Российской

федерации»

3. Федеральный закон от 21.11.1996 № 129-ФЗ (ред. от 03.11.2006) «О

бухгалтерском учете

4. Федеральный закон от 08.08.2001 № 134-ФЗ (ред. от 30.12.2006) «О

защите прав юридических лиц и индивидуальных предпринимателей при

проведении государственного контроля (надзора)»

5. Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 05.02.2007) «Об

открытых акционерных обществах»

6. Постановление Правительства РФ от 25.06.2003 № 367 «Об

утверждении правил проведения арбитражным управляющим финансового

анализа»

7. Постановление Правительства РФ от 11.01.2000 № 23 (ред. от

30.12.2005) «О реестре показателей экономической эффективности

деятельности федеральных государственных унитарных предприятий и

открытых акционерных обществ, акции которых находятся в федеральной

собственности»

8. Приказ Минфина РФ № Юн, ФКЦБ РФ № 03-6/пз от 29.01.2003 «Об

утверждении порядка оценки стоимости чистых активов акционерных

обществ»

9. Балабанов И.Т. Основы финансового менеджмента / Учебное

пособие. - М.: Финансы и статистика, 2002. - 478 с.

10. Батров В.В., Ковалев В.В. Как читать баланс. - 2-е изд., перераб. и

доп. - М.: Финансы и статистика, 2000.

11. Ванинский А. Я. Факторный анализ хозяйственной деятельности. -

М.: Финансы и статистика, 2003.

12. Вартанов А. С. Экономическая диагностика деятельности

предприятия: организация и методология. -М.: Финансы и статистика, 2001.

Похожие работы

... работ под малым бизнесом понимается деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником. Как правило, наиболее общими критериями, на основе которых предприятия относятся к малому бизнесу является: - численность персонала; - размер уставного капитала; - величина активов; - объем оборота (прибыли, дохода). По данным Мирового банка, ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... и составили 1330т.р., а в 2004году увеличились до 3630т.р. Кредиторская задолженность увеличилась в 2003году на 50,9%, а в 2004году на 35,7%. Глава 3 Основные направления финансового оздоровления предприятия Продукция, выпускаемая ОАО “У-У ППО”, подразделяется на военную продукцию стратегического назначения, гражданскую продукцию (сварочные аппараты, гидроинструмент, тепло-и ...

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

0 комментариев