Понятие и значение малого бизнеса

Процентов;

Информационная база финансового анализа

Анализ финансовых результатов

Влияние финансового анализа на эффективность деятельности

Характеристика ОАО «Электромашина»

Финансовый анализ ОАО «Электромашина»

Анализ финансовых результатов

Анализ эффективности деятельности

Рекомендации по повышению эффективности деятельности

Герстнер П. Анализ баланса. М.: Экономическая жизнь, 2001

Навигация

Влияние финансового анализа на эффективность деятельности

Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО "Электромашина"

130571

знак

31

таблица

0

изображений

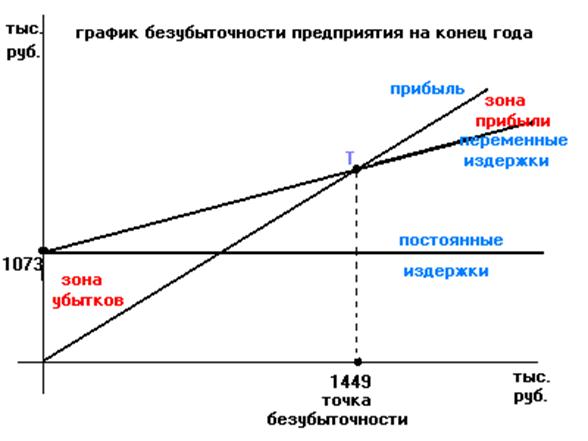

1.3.3 Влияние финансового анализа на эффективность деятельности

Финансовый анализ позволяет выявить резервы роста интенсивности и эффективности использования ресурсов.

Интенсивность использования ресурсов характеризуется показателями

оборачиваемости, а эффективности - показателями рентабельности.

Определим влияние факторов на изменение оборачиваемости

оборотных средств и выявим резервы повышения эффективности их

использования. Показатели и факторный анализ проводятся с целью определения того, на каком конкретно этапе оборачиваемости произошло замедление и какова величина вовлекаемых ресурсов.

Для этого определим размер условного вовлечения по следующей

формуле:

Высвобождение (вовлечение) = РПк.г./Д * (ПОк.г. – ПОн.г.) (22)

Где, РП - реализованная продукция (стр.010 Отчета о прибылях и убытках),

Д - анализируемый период, ПО - продолжительность оборота

- Определим размер высвобождения (вовлечения) текущих активов:

Высвобождение (текущих активов) = РП кг/Д* (ПОкг – ПОнг) (23)

- Определим размер высвобождения (вовлечения) запасов

предприятия:

Высвобождение (запасов) = РПк.г./Д*( ПОкг – ПОнг) (24)

- Определим размер высвобождения (вовлечения) готовой продукции:

Высвобождение (гот. продукция) = РПк.г./Д*( ПОкг – ПОнг) (25)

- Определим размер высвобождения (вовлечения) дебиторской

задолженности:

Высвобождение (дебиторская задолженность) =

РПк.г./Д*( ПОкг – ПОнг) (26)

- Для того, чтобы определить на каком конкретно этапа произошло

изменение оборачиваемости необходимо провести факторный анализ на

основе приема «цепных подстановок», который реализуется следующим

образом:

КО = РП / ОАк , (27)

Где, КО - коэффициент оборачиваемости, РП - реализованная

продукция, ОАк - оборотные активы

ОА = ΔКО = КОк.г.- КОн.г., (28)

Где, ОА - объект анализа, ΔКО - изменение коэффициента

оборачиваемости, КОн.г - коэффициент оборачиваемости на начало года,

КОк.г - коэффициент оборачиваемости на конец года

ΔКОрп = (РПк.г /ОАкн.г.) – (РПн.г. /Оакн.г.), (29)

ΔКОоак = (РПк.г /ОАкк.г.) – (РПк.г / Оакн.г)(30)

Где, ОАкн.г - оборотные активы на начало года, ОАкк.г - оборотные

активы на конец года, РПн.г - реализованная продукция на начало года,

РПк.г - реализованная продукция на конец года.

Проведём факторный анализ текущих активов, где расчитаем

коэффициент оборачиваемости реализованной продукции (КО рп),

коэффициент оборачиваемости текущих активов (КО оак) и коэффициент

изменения в течение года (Кизменен.)

ОА = ΔКО = КОк.г - КОн.г (31)

КО = РП/ОАк, (32)

ΔКОрп = (РПк.г / ОАкн.г.) - (РПн.г / ОАкк.г), (33)

ΔКОоак = (РПк.г /ОАкк.г) - (РПк.г / Оакн.г) (34)

Проведём факторный анализ запасов предприятия, где рассчитаем

коэффициент оборачиваемости себестоимости продукции (КОс), коэффициент

оборачиваемости запасов (КОзапасов) и коэффициент изменения в течение

года (Кизменен.)

ОА = ΔКО = КО к.г. – КО н.г. (35)

КО-С/З, (36)

Где, С - себестоимость продукции, З - размер запасов

ΔКО с = (С к.г. / З н.г. ) – (С н.г. / З к.г.) (3 7)

ΔКОЗ = (С к.г. / З к.г.) – (С к.г. / З н.г.) (38)

Проведём факторный анализ запасов предприятия, где рассчитаем

коэффициент оборачиваемости себестоимости продукции (КОрп),

коэффициент оборачиваемости запасов (КО гп) и коэффициент изменения в

течение года (К изменен.)

ОА = ΔКО = КОк.г. – КОн.г. (39)

КО - РП / ГП, (40)

Где, ГП - готовая продукция

ΔКО рп = (РП к.г. / ГП н.г.) – (РП н.г. / ГП к.г.) (41)

ΔКО оа к = (РП к.г. / ГП к.г) – (РП к.г / ГП н.г)(42)

Проведём факторный анализ запасов предприятия, где рассчитаем

коэффициент оборачиваемости себестоимости продукции (КО РП),

коэффициент оборачиваемости запасов (КО ДЗ) и коэффициент изменения в

течение года (Кизменен.)

ОА = ΔКО = КОк.г. – КОн.г., (43)

КО = РП / ДЗ, (44)

Где, ДЗ - дебиторская задолженность

ΔКОрп = (РПк.г. / ДЗн.г.) - (РПн.г. / ДЗк.г.), (45)

ΔКОоак = (РПк.г. / ДЗк.г.) - (РПк.г.. / ДЗн.г.) (46)

Важнейшим аспектом деятельности предприятия является реализация

продукции в следствии этого возникает необходимость оценить не только

изменения объема продаж, но и их рентабельность.

Детерминированная факторная модель рентабельности продаж имеет

следующий вид:

Rоб = П рп / Выручка от продаж, (47)

Rн.г.=П н.г. (при VРПн.г., Удн.г., Цн.г., Сн.г.) / Вн.г. (при VРПн.г., Удн.г., Цн.г.), (48)

Rк.г.=П к.г. (при VРПк.г., Удк.г., Цк.г., Ск.г.) / Вн.г. (при VРПк.г., Удк.г., Цк.г.) (49)

Rусл1=(VРПк.г.,Удк.г.,Цн.г., Сн.г.)/(VРПк.г., Удк.г., Цн.г.) (50)

Rусл2= (VРПк.г., Удк.г., Цк.г., Сн.г.) / (VРПк.г., Удк.г., Цк.г.) (51)

ΔR = Rк.г.-Rн.г. (52)

в том числе:

ΔRуд = Rусл1.-Rн.г. (53)

ΔRц = Rусл2.-Rусл1 (54)

ΔRс = Rк.г.-Rусл2 (55)

ГЛАВА 2 ФИНАНСОВЫЙ АНАЛИЗ КАК ФАКТОР РОСТА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

Похожие работы

... работ под малым бизнесом понимается деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником. Как правило, наиболее общими критериями, на основе которых предприятия относятся к малому бизнесу является: - численность персонала; - размер уставного капитала; - величина активов; - объем оборота (прибыли, дохода). По данным Мирового банка, ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... и составили 1330т.р., а в 2004году увеличились до 3630т.р. Кредиторская задолженность увеличилась в 2003году на 50,9%, а в 2004году на 35,7%. Глава 3 Основные направления финансового оздоровления предприятия Продукция, выпускаемая ОАО “У-У ППО”, подразделяется на военную продукцию стратегического назначения, гражданскую продукцию (сварочные аппараты, гидроинструмент, тепло-и ...

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

0 комментариев