Понятие и значение малого бизнеса

Процентов;

Информационная база финансового анализа

Анализ финансовых результатов

Влияние финансового анализа на эффективность деятельности

Характеристика ОАО «Электромашина»

Финансовый анализ ОАО «Электромашина»

Анализ финансовых результатов

Анализ эффективности деятельности

Рекомендации по повышению эффективности деятельности

Герстнер П. Анализ баланса. М.: Экономическая жизнь, 2001

Навигация

Анализ финансовых результатов

Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО "Электромашина"

130571

знак

31

таблица

0

изображений

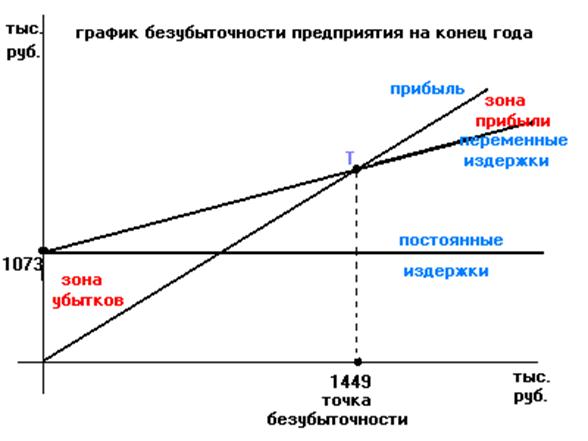

2.2.2 Анализ финансовых результатов

В обобщенном виде исходные данные и результаты проведенного

анализа можно представить в виде таблицы 17:

Таблица 17 - Показатели финансовых результатов

| Показатели | Начало года | Удельный вес | Конец года | Удельный вес | Отклон. абс. вел. | Отклон./ Уд.Весе |

| 1Выручка от продаж | 28183,00 | 36,35 | 46720,00 | 44,43 | 18537,00 | 8,08 |

| 2.Себестоимость товаров, услуг | 36580,00 | 47,18 | 43108,00 | 40,99 | 6528,00 | -6,19 |

| 3.Коммерческие расходы | 682,00 | 0,88 | 705,00 | 0,67 | 23,00 | -0,21 |

| 4.Управленческие расходы | 800,00 | 1,03 | 750,00 | 0,71 | -50,00 | -0,32 |

| 5.Прибыль (убыток) от продаж | 608,00 | 0,78 | 2157,00 | 2,05 | 1549,00 | 1,27 |

| 6.Прочие операционные доходы | 1394,00 | 1,80 | 920,00 | 0,87 | -474,00 | -0,92 |

| 7.Прочие операционные расходы | 587,00 | 0,76 | 556,00 | 0,53 | -31,00 | -0,23 |

| 8.Внереализационные доходы | 481,00 | 0,62 | 320,00 | 0,30 | -161,00 | -0,32 |

| 9.Внереализационные расходы | 1500,00 | 1,93 | 1023,00 | 0,97 | -477,00 | -0,96 |

| 10.Прибыль (убыток) до налогообложения | 2434,00 | 3,14 | 3224,00 | 3,07 | 790,00 | -0,07 |

| 11.Налог на прибыль | 584,00 | 0,75 | 774,00 | 0,74 | 190,00 | -0,02 |

| 12.Прибыль (убыток) от обычной деятельности | 1850,00 | 2,39 | 2450,00 | 2,33 | 600,00 | -0,06 |

| 13.Чрезвычайные доходы (расходы) | - | - | ||||

| 14.Чистая прибыль | 1850,00 | 2,39 | 2450,00 | 2,33 | 600,00 | -0,06 |

| ИТОГО | 77533 | 105157 | 27624,00 |

Анализ абсолютных показателей, приведенных в таблице 11

свидетельствует о том, что предприятие в отчетном году добилось высоких

финансовых результатов в хозяйственной деятельности, как по сравнению с

началом года, так и по сравнению с концом отчетного периода. На конец года

было получено 2450т.р. прибыли, что составило 2,33%, по сравнению с

началом года когда прирост составил 1850т.р, что составляет 2,39%.

Анализ прибыли на конец года свидетельствует о том, что основную ее

часть составляет прибыль от реализации 88% (2157/2450*100), 32,8% в

начале года (608/1850*100). Увеличение доли прибыли от основной

деятельности на 55,2% (88%-32,8%)), абсолютный прирост составил

18537т.р. или 8,08%

Предприятием получен положительный результат от финансовой

деятельности, что позволило увеличить сумму чистой прибыли на бООт.р. по

сравнению с началом года и снижению удельного веса на 0,02%.

По реализации основных фондов и прочего имущества предприятия

получен положительный результат: превышение прочих операционных

доходов над расходами на 807т.р. на начало года, и 364т.р. на конец

отчетного периода, однако наблюдается тенденция к снижению

операционных доходов с 1394 на начало до 920т.р. на конец отчетного

периода.

Финансовый результат, полученный от внереализационной

деятельности, снизил показатель прибыли на 316т.р. (-161-(-477)).

Анализ структурной динамики свидетельствует о том, что из общей

суммы прироста прибыли по сравнению с началом года на бООт.р., или

1549т.р. было получено за счет прироста прибыли от реализации.

В процессе анализа важно также выявить факторы влияющие на

прибыль (таблица 18):

Таблица 18 – Факторный анализ прибыли

| Показатели | План, рассчитанный исходя из заключенных договоров | План, пересчитанный на фактическую реализацию (Факт-План) | Фактически за год |

| 1.Выручка от реализации продукции | 38670 | 42520 | 46720 |

| 2.Себестоимость реализованной продукции | 35680 | 39690 | 43108 |

| 3.Прибыль реализованной продукции | 608 | 1783 | 2157 |

- Прибыль от реализации увеличилась на 1549т.р. (2157-608)

- Процент выполнения плана по реализации продукции = 42520/38670*100-109,96

Изменение прибыли за счет реализованной продукции =

608*109,96/100- 668,56

- Влияние структуры и объема на прибыль = 1783-608=+1175.

Влияние на прибыль структуры = (2*1175) - 668,56= +1681,44

- Влияние изменения себестоимости = 43108-39690=+3418

- Влияние изменения цены = 46720-42520=+4200

Общее влияние составило 5975т.р.(+4200+600+1175)

Коэффициент реализации=46720/38670=1,208

- Изменение объема выпуска продукции = (608*1,208)-608=+126,464т.р.

Увеличение объема выпуска продукции увеличило прибыль на 126т.р.

- Изменение структуры выпуска продукции = (+1175) - (+126) = +1049т.р.

Изменение структуры выпуска продукции увеличило величину прибыли на

1049т.р.

Анализ проведенных расчетов показывает, что увеличение прибыли от

реализации произошло за счет увеличения цен, что привело к росту прибыли

на 42000т.р., и за счет увеличения себестоимости ка 3418т.р., что

собственно увеличило прибыль.

Анализ рентабельности продукции представим в виде расчетной таблицы 19:

Таблица 19 – Анализ рентабельности продукции

| Наименование показателя | Начало года | Конец года | Изменения | Расчет |

| Общая рентабельность | 0,048 | 0,052 | 0,005 | Чистая прибыль/выручка от реализации |

| Рентабельность основной деятельности (издержек) | 0,051 | 0,057 | 0,006 | Прибыль от обычной деятельности/себестоимость |

| Рентабельность оборота (продаж) | 0,048 | 0,052 | 0,005 | Чистая прибыль/выручка от реализации |

| Рентабельность активов (имущества) | 0,007 | 0,009 | 0,002 | Чистая прибыль/активы |

| Рентабельность текущих активов | 0,016 | 0,020 | 0,004 | Чистая прибыль/оборотные активы |

| Рентабельность производственных фондов | 0,012 | 0,016 | 0,003 | Прибыль от обычной деятельности/внеоборотные активы |

| Рентабельность основных фондов | 0,016 | 0,019 | 0,003 | Прибыль от обычной деятельности /основные средства |

| Экономическая рентабельность | 0,010 | 0,015 | 0,005 | Валовая прибыль/производственные фонды (стр. 120+210) |

| Финансовая рентабельность | ||||

| Рентабельность заемного капитала | 0,014 | 0,016 | 0,003 | Чистая прибыль/заемные средства |

| Рентабельность | Прибыль от обычной | |||

| производственных | 0,012 | 0,016 | 0,003 | деятельности./внеоборотные |

| фондов | активы | |||

| Рентабельность | Прибыль от обычной | |||

| основных фондов | 0,016 | 0,019 | 0,003 | деятельности./основные |

| средства | ||||

| Экономическая | Валовая прибыль | |||

| рентабельность | 0,010 | 0,015 | 0,005 | /производственные |

| фонды(стр. 120+210) | ||||

| Финансовая | ||||

| рентабельность | ||||

| Рентабельность | ||||

| заемного капитала | 0,014 | 0,016 | 0,003 | Чистая прибыль/заемные |

| средства. |

Как показали расчеты общая рентабельность на начало года

составила 4,8%, на конец года данный показатель увеличился до 5,2%о, это

является положительным моментом, так как эффективность деятельности

предприятия повышается большими темпами.

Рентабельность основной деятельности на начало года составила

5,1%), на конец года происходит улучшение эффективности деятельности и

показатель увеличивается до 5,7%о, этот момент является положительным.

Увеличивается и рентабельность продаж на конец года от 4,8% до

5,2%), это является положительным моментом, потому что увеличение

объема продаж позволить вовлечь в оборот дополнительные средства ,

вторым моментом следует отметить повышение спроса на продукцию.

Рентабельность текущих активов на начало года составила 1,6%о, на

конец года этот показатель снижается до 2%, это говорит о том, что

предприятие эффективно и в полном объеме использует текущие активы.

Рентабельность производственных фондов на начало года составила

1,2%), на конец года увеличился до 1,6%). Данный показатель говорит о

эффективном использовании производственных фондов.

Полученные результаты свидетельствуют о том, что план по уровню

рентабельности перевыполнен вследствие роста среднего уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации.

Проведем факторный анализ рентабельности в виде составления расчетной таблицы 20:

Таблица 20 - Факторный анализ рентабельности

| Показатели | План, рассчитанный исходя из заключенных договоров, тыс. руб. | План, перерассчитанный на фактическую реализацию, тыс. рус. | Фактически за год | ||||

| 1.Выручка от реализации продукции | 38670,000 | 38670,000 | 46720,000 | ||||

| 2.Себестоимость реализованной продукции | 36580,000 | 365800,000 | 43108,000 |

| ||||

| 3.Прибыль от реализованной продукции | 608,000 | 608,000 | 2157,000 |

| ||||

| 4.Рентабельность реализованной продукции, % | 0,016 | 0,016 | 0,046 |

| ||||

- Изменения рентабельности реализованной продукции = 0,046- 0,016+0,03

- Изменение рентабельности за счет выручки = Прибыль (н.г.)/ Выручка

(к.г.) - Прибыль (н.г.) / Выручка (н.г.) = 608/46720 - 608/38670= 0,01-

0,02=+0,01

- Изменение рентабельности за счет прибыли = Прибыль (к.г.)/Выручка

(к.г.) - Прибыль (н.г.) / выручка(к.г.) = 2157/46720 - 608/46720= 0,05-0,01

= +0,04

Факторы рентабельности показывают, что увеличение рентабельности

реализованной продукции произошло за счет увеличения размера выручки от

реализации на 1% и увеличение прибыли на 4%

Похожие работы

... работ под малым бизнесом понимается деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником. Как правило, наиболее общими критериями, на основе которых предприятия относятся к малому бизнесу является: - численность персонала; - размер уставного капитала; - величина активов; - объем оборота (прибыли, дохода). По данным Мирового банка, ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... и составили 1330т.р., а в 2004году увеличились до 3630т.р. Кредиторская задолженность увеличилась в 2003году на 50,9%, а в 2004году на 35,7%. Глава 3 Основные направления финансового оздоровления предприятия Продукция, выпускаемая ОАО “У-У ППО”, подразделяется на военную продукцию стратегического назначения, гражданскую продукцию (сварочные аппараты, гидроинструмент, тепло-и ...

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

0 комментариев