Понятие и значение малого бизнеса

Процентов;

Информационная база финансового анализа

Анализ финансовых результатов

Влияние финансового анализа на эффективность деятельности

Характеристика ОАО «Электромашина»

Финансовый анализ ОАО «Электромашина»

Анализ финансовых результатов

Анализ эффективности деятельности

Рекомендации по повышению эффективности деятельности

Герстнер П. Анализ баланса. М.: Экономическая жизнь, 2001

Навигация

Анализ эффективности деятельности

Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО "Электромашина"

130571

знак

31

таблица

0

изображений

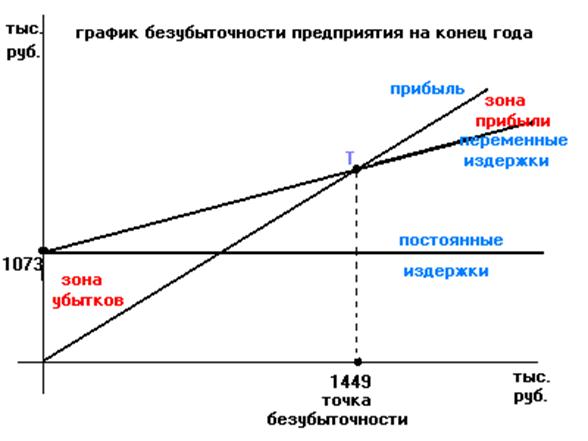

2.2.3 Анализ эффективности деятельности

Анализ эффективности деятельности проводится в виде составления

расчетной таблицы 21:

Таблица 21 - Показатели эффективности деятельности

| Показатели | Начало года | Конец года | Изменения |

| ||||

| 1.Чистая прибыль | 1850,000 | 2450,000 | 600,000 |

| ||||

| 2.Выручка от реализации | 38670,000 | 46720,000 | 8050,000 |

| ||||

| 3.Авансированный капитал | 264856,000 | 280376,000 | 15520,000 |

| ||||

| 4.Оборотный капитал | 112732,000 | 122755,000 | 10023,000 |

| ||||

| 5.Рентабельность капитала | 0,007 | 0,009 | 0,002 |

| ||||

| 6.Рентабельность оборотного капитала | 0,016 | 0,020 | 0,004 | ||||

| 7.Рентабельность оборота (продаж) | 0,048 | 0,052 | 0,005 | ||||

| 8.Оборачиваемость капитала (оборот) | 0,146 | 0,167 | 0,021 | ||||

| 9.Оборачиваемость оборотного капитала (обор) | 0,340 | 0,380 | 0,040 | ||||

| 10.Продолжительность оборота капитала (дн) | 2465,688 | 2160,432 | -305,257 | ||||

| 11.Продолжительность оборота оборотного капитала (дн) | 0,146 | 0,167 | 0,021 | ||||

Оцениваем выполнение предприятием «золотого правила» экономики, которое выглядит следующим образом: Тп > Тр > Так > 100%

Тп - темпы роста прибыли

Тр - темпы роста реализации

Так - темпы роста авансированного капитала

2,4>20,8> 5,9 < 100%

Анализируя эту зависимость можно сделать следующий вывод:

- Экономический потенциал предприятия уменьшается, потому что темпы роста авансированного капитала меньше 100%

По сравнению с экономическим потенциалом объем реализации

возрастает более высокими темпами, т.е. высока эффективность

использования ресурсов предприятия. (20,8 > 5,9)

- Прибыль возрастает опережающими темпами, что свидетельствует

об относительном снижении издержек производства и обращения (32,4

>20,8)

Рентабельность активов характеризует величину, полученную на

единицу стоимости активов независимо от источников привлечения средств.

Увеличение прибыли на единицу стоимости активов с 0,007 до 0,009

привело к увеличению уровня рентабельности на 28,5% с начала года, что

составило в абсолютном отклонении 0,002.

Рентабельность оборотного капитала характеризует величину прибыли

полученную на единицу стоимости оборотных активов. Расчеты показали ,

что по сравнению с началом года уровень рентабельности увеличился на 25%

или0,004. Что влияет на доходность оборотных активов. Потому что с

каждого вложенного нами рубля в оборотные активы мы имеем прибыль

равную 0,16 рублей на начало года и 0,20 рублей на конец., т.е происходит

увеличение доходности оборотного капитала.

Рентабельность оборота определяется отношением прибыли от

реализации продукции к величине выручки от реализации продукции.

Данный показатель характеризует эффективность предпринимательской

деятельности: сколько прибыли имеет предприятие с рубля продаж. Исходя

из данных уровень рентабельности оборота по сравнению с началом года

повысился на 8,3% или 0,005. Увеличение рентабельности оборота означает

повышение спроса на продукцию.

По этим результатам можно сделать вывод, что на данном предприятие

не эффективно используется имеющийся у него капитал и производственные

фонды. Хотя есть перспективы в процессе увеличения объемов продаж, а

вследствие чего и увеличение прибыли.

Оборачиваемость капитала увеличилась с начала года на 2,1%, что

составляет на конец года 0,052. Оборачиваемость оборотного капитала также

имеет положительную тенденцию потому что ее показатель увеличился на

4% с начала года, и стал составлять 38% на конец отчетного периода. За счет

ускорения оборачиваемости произошло снижение продолжительности

капитала с 24б5дней до 2160, данная тенденция является положительной ,

потому что сокращения периода оборачиваемости влечет за собой

высвобождение денежных средств из оборота, что дает возможность

направить их на другие цели.

Однако несмотря на увеличение оборачиваемости оборотного капитала

произошло увеличение продолжительности оборотного цикла и на конец

года стал составлять 0,167 дней, по сравнению с началом года когда

продолжительность оборота была 0,146дней. Исходя из этого можно сделать

вывод, что предприятие имеет на складе готовую продукцию или сырье,

которое не выпущено в оборот.

Похожие работы

... работ под малым бизнесом понимается деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником. Как правило, наиболее общими критериями, на основе которых предприятия относятся к малому бизнесу является: - численность персонала; - размер уставного капитала; - величина активов; - объем оборота (прибыли, дохода). По данным Мирового банка, ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... и составили 1330т.р., а в 2004году увеличились до 3630т.р. Кредиторская задолженность увеличилась в 2003году на 50,9%, а в 2004году на 35,7%. Глава 3 Основные направления финансового оздоровления предприятия Продукция, выпускаемая ОАО “У-У ППО”, подразделяется на военную продукцию стратегического назначения, гражданскую продукцию (сварочные аппараты, гидроинструмент, тепло-и ...

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

0 комментариев