Понятие и значение малого бизнеса

Процентов;

Информационная база финансового анализа

Анализ финансовых результатов

Влияние финансового анализа на эффективность деятельности

Характеристика ОАО «Электромашина»

Финансовый анализ ОАО «Электромашина»

Анализ финансовых результатов

Анализ эффективности деятельности

Рекомендации по повышению эффективности деятельности

Герстнер П. Анализ баланса. М.: Экономическая жизнь, 2001

Навигация

Информационная база финансового анализа

Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО "Электромашина"

130571

знак

31

таблица

0

изображений

1.2 Информационная база финансового анализа

В условиях рыночной экономики бухгалтерская отчётность

хозяйствующих субъектов становится основным средством коммуникации и

важнейшим элементом информационного обеспечения финансового анализа.

Любое предприятие в той или иной степени постоянно нуждается в

дополнительных источниках финансирования. Найти их можно на рынке

капиталов, привлекая потенциальных инвесторов и кредиторов путём

объективного информирования их о своей финансово- хозяйственной

деятельности, то есть в основном с помощью финансовой отчётности.

Насколько привлекательны опубликованные финансовые результаты,

показывающие текущее и перспективное финансовое состояние предприятия,

настолько высока и вероятность получения дополнительных источников

финансирования.

Основное требование к информации, представленной в отчетности

заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных

деловых решений. Чтобы быть полезной, информация должна отвечать

соответствующим критериям:

- Уместность означает, что данная информация значима и

оказывает влияние на решение, принимаемое пользователем. Информация

считается также уместной, если она обеспечивает возможность

перспективного и ретроспективного анализа.

- Достоверность информации определяется ее правдивостью,

преобладания экономического содержания над юридической формой,

возможностью проверки и документальной обоснованностью.

- Информация считается правдивой, если она не содержит ошибок

и пристрастных оценок, а также не фальсифицирует событий хозяйственной

жизни.

- Нейтральность предполагает, что финансовая отчетность не

делает акцента на удовлетворение интересов одной группы пользователей

общей отчетности в ущерб другой.

- Понятность означает, что пользователи могут понять содержание

отчетности без специальной профессиональной подготовки.

- Сопоставимость требует, чтобы данные о деятельности

предприятия были сопоставимы с аналогичной информацией о деятельности

других фирм.

В ходе формирования отчетной информации должны соблюдаться

определенные ограничения на информацию, включаемую в отчетность:

- Оптимальное соотношение затрат и выгод, означающее, что

затраты на составление отчетности должны разумно соотноситься с

выгодами, извлекаемыми предприятием от представления этих данных

заинтересованным пользователям.

- Принцип осторожности (консерватизма) предполагает, что

документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

- Конфиденциальность требует, чтобы отчетная информация не

содержала данных, которые могут нанести ущерб конкурентным позициям

предприятия.

Пользователи информации различны, цели их конкуренты, а нередко и

противоположны. Классификация пользователей бухгалтерской отчётности

может быть выполнена различными способами , однако, как правило,

выделяют три укрупнённые их группы: пользователи, внешние по

отношению к конкретному предприятию; сами предприятия (точнее их

управленческий персонал); собственно бухгалтеры.

В соответствии со статьей 13 Ш главы Федерального закона РФ «О

бухгалтерском учёте» от 21 ноября 1996г. №129-ФЗ все организации «...

обязаны составлять на основе данных синтетического и аналитического

учёта бухгалтерскую отчётность. Бухгалтерская отчётность организаций, за

исключением отчётности бюджетных организаций, состоит из:

- бухгалтерского баланса;

- отчёта о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность

бухгалтерской отчётности, если она в соответствии и Федеральным законом

подлежит обязательному аудиту;

- пояснительной записки».

В том же Законе отмечено, что пояснительная записка к годовой

бухгалтерской отчётности должна содержать существенную информацию об

организации, её финансовом положении, сопоставимости данных за

отчётный период и предшествующий ему году.

1.3 Основные аспекты и методика финансового анализа

1.3.1 Анализ финансового состояния

Под финансовым состоянием понимается способность организации

финансировать свою деятельность. Оно характеризуется обеспеченностью

финансовыми ресурсами, необходимыми для нормального

функционирования, целесообразным их размещением и эффективным

использованием, финансовыми взаимоотношениями с другими

юридическими лицами, платеже- и кредитоспособностью, финансовой

устойчивостью.

Главная цель анализа финансового состояния — своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения финансового состояния организации.

Для характеристики финансового состояния используются

относительные и абсолютные показатели (Приложение 1, 2)

В условиях высокой инфляции использовать для анализа абсолютные

показатели затруднительно, поэтому ведущую роль в анализе финансового

состояния предприятия играют относительные показатели.

Практика финансового анализа уже выработала методику анализа

финансовых отчетов. Можно выделить пять основных направлений анализа.

- Горизонтальный анализ - сравнение каждой позиции отчетности с

предыдущим периодом.

- Вертикальный анализ - определение структуры финансовых

показателей (удельные значения каждого показателя в сумме).

- Трендовый анализ - сравнение каждой позиции отчетности с рядом

предшествующих периодов и определение основной тенденции динамики

изменения показателя.

- Анализ относительных показателей (финансовых коэффициентов) -

расчет числовых отношений в различных формах отчетности, определение

взаимосвязей показателей.

- Факторный анализ - анализ влияния отдельных факторов (причин)

на результативный показатель.

Анализ финансового состояния организации на этапе анализа

финансовых отчетов начинается с чтения бухгалтерского баланса. При этом

выявляются важнейшие характеристики:

- Общая стоимость имущества;

- Стоимость иммобилизованных и мобильных средств;

- Величина собственных и заемных средств организации.

Таким образом анализ финансового состояния можно разделить на

несколько этапов:

- Анализ состава, структуры и динамики имущества;

- Анализ состава, структуры и динамики источников формирования

имущества предприятия;

- Анализ финансовой устойчивости;

- Анализ финансовой независимости и маневренности;

- Анализ ликвидности;

- Анализ оборачиваемости оборотного капитала.

Имущество предприятия — это его активы Необходимость анализа,

состава и структуры имущества объясняется разной ролью отдельных видов

имущества в формировании финансового результата предприятия.

Финансовая оценка имущественного потенциала предприятия

представлена в активе баланса. Анализ проводиться на основе баланса форма

№1, приложения к балансу форма №5 и сведений о «наличии и движении

основных средств и других не финансовых активов» форма №11.

Задачи анализа:

- Оценка изменения стоимости имущества;

- Определение роли отдельных элементов структуры в формировании

имущества;

- Формирование направлений вложений финансовых средств во

внеоборотные или оборотные (наиболее мобильные) активы и оценка

целесообразности этих вложений;

- Детальный анализ эффективности использования структуры и

динамики основных и оборотных средств;

- Определение доли дебиторской задолженности в имуществе

предприятия, ее состава и структуры, показателей оборачиваемости

дебиторской задолженности;

- Выявление предприятий-дебиторов с наибольшей задолженностью

для разработки мероприятий по ее сокращению.

Анализ проводится в следующей последовательности:

Вертикальный анализ.

В процессе которого устанавливается структура имущества, то есть

доля каждого отдельного вида имущества в общей его стоимости. Оценка

структуры начинается с сопоставления доли внеоборотного и оборотного

имущества.

Внеоборотное имущество является иммобилизованным (изъятым из

обращения) и поэтому в формировании финансового результата

непосредственно не участвует.

Оборотное имущество - это та часть имущества, которое находится в

обороте и формирует финансовый результат предприятия.

При анализе необходимо учитывать, что не все виды

оборотного имущества в одинаковой мере участвуют в формировании

финансового результата.

Горизонтальный анализ.

В процессе которого устанавливается размер абсолютного и

относительного изменения стоимости всего имущества и его отдельных видов.

Прирост свидетельствует о расширении деятельности, а уменьшение об ее

сужении.

В процессе оценки динамики имущества необходимо помнить, что

стоимость подвержена инфляции, но в соответствии с международными стандартами переоценки осуществляется только по основным средствами (в результате появляется добавочный капитал) , а запасы переоценки не подлежат.

Сопоставление темпов роста, объема продаж с темпами роста и

объемом совокупных активов.

Если первый показатель выше второго, то можно сделать вывод, что

предприятие правильно и рационально регулирует активы.

Структура имущества зависит от отраслевой принадлежности и вида

деятельности. Если речь идет о машиностроении, то здесь значительную

долю будет составлять внеоборотное имущество, результаты деятельности

будут определяться эффективностью использования оборотного имущества.

В легкой промышленности доля внеоборотного имущества может быть

значительна, большую долю будут составлять запасы. Бели рассматривать

виды деятельности, то в производственной деятельности тоже внеоборотное

имущество будет составлять значительную долю. В торговле внеоборотного имущества может вообще не быть. В сфере услуг, если это парикмахерские

услуги, то здесь большую долю будут составлять внеоборотные активы, где

большую долю будут составлять оборудование. Если это транспортные

услуги, то большую долю будут составлять транспортные средства.

Об укреплении финансового состояния организации свидетельствует,

как правило, увеличение объема выручки. Объем должен быть таким, чтобы

текущие обязательства организации были покрыты не более чем средним

трехмесячным размером выручки (соблюдение условия

платежеспособности). Большие остатки денежных средств на протяжении

длительного времени являются результатом неправильного использования

оборотного капитала, который должен быстро пускаться в оборот для

получения прибыли путем расширения своего производства или вложения в

акции и ценные бумаги других организаций.

Необходимо проанализировать влияние изменения счетов дебиторов.

Если организация расширяет свою деятельность, то растет число

покупателей и, как правило, дебиторская задолженность. С другой стороны,

может сократиться отгрузка продукции, тогда счета дебиторов уменьшатся.

Следовательно, рост дебиторской задолженности не всегда оценивается

отрицательно. Необходимо отличать нормальную и просроченную

задолженности. Наличие последней создает финансовые затруднения, так как

организация будет испытывать недостаток финансовых ресурсов при

приобретении производственных запасов, выплате заработной платы.

«Замораживание» средств приводит к замедлению оборачиваемости

капитала, поэтому каждая организация заинтересована в сокращении сроков

погашения платежей.

В процессе анализа изучаются динамика, состав, причины и сроки

образования дебиторской задолженности, устанавливается, нет ли ее в

составе сумм, не реальных для взыскания или таких, по которым истекают

сроки исковой давности. Если они имеются, то необходимо срочно принять

меры по их взысканию, включая обращение в судебные органы. Для анализа дебиторской задолженности, кроме баланса, используется информация

регистров бухгалтерского учета.

Большое влияние на финансовое состояние организации оказывает

состояние производственных запасов, составляющих до трети оборотных

активов. Наличие меньших по объему, но имеющих большую

оборачиваемость запасов, означает, что производственная деятельность

обеспечивается меньшим объемом финансовых ресурсов, находящихся в

запасе. Накопление больших запасов свидетельствует о спаде деловой

активности организации.

Во многих организациях больший удельный вес в текущих активах

занимает готовая продукция, что связано с конкуренцией, потерей рынков

сбыта, низкой покупательной способностью хозяйствующих субъектов и

населения, высокой себестоимостью продукции, неритмичностью выпуска,

отгрузки и другими факторами.

Увеличение остатков готовой продукции на складах организации

приводит также к длительному замораживанию оборотных средств,

отсутствию денежной наличности, потребности в кредитах и уплате

процентов по ним, росту кредиторской задолженности поставщикам,

бюджету, работникам организации по оплате труда. В настоящее время - это

одна из основных причин спада производства, снижения его эффективности,

низкой платежеспособности организаций и их банкротства.

Анализ источников формирования имущества. Наряду с анализом

структуры активов для оценки финансового состояния необходим анализ

структуры пассивов, то есть источников средств, вложенных в имущество.

Источником данных для анализа является баланс.

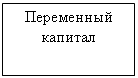

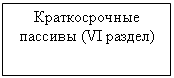

Пассив баланса отражает совокупность юридических отношений,

лежащих в основе финансирования предприятия. Он показывает величину

капитала, вложенного в производственно-хозяйственную деятельность предприятия, а также свидетельствует, кто и в какой форме участвовал в создании его имущества.

Таким образом, в пассиве баланса отражаются различные источники

средств предприятия, включая его собственные. По продолжительности

использования различают капитал долгосрочный постоянный

(перманентный) и краткосрочный.

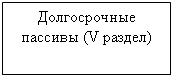

Структура пассива баланса приведена на рисунке 1.

| |||||

|

|

|

![]()

![]() Рисунок 1 Структура пассива баланса.

Рисунок 1 Структура пассива баланса.

Необходимость в собственном капитале обусловлена требованиями

самофинансирования предприятий. Собственный капитал является основной

независимости предприятия. Однако нужно учитывать, что финансирование

деятельности предприятия только за счет собственных средств не всегда

выгодно для него, особенно в тех случаях, когда производство носит

сезонный характер. Тогда в отдельные периоды будут накапливаться

большие средства на счетах в банке, а в другие периоды их будет

недоставать. Кроме того, следует иметь в виду, что если цены на финансовые

ресурсы невысоки, а предприятие может обеспечить более высокий уровень

отдачи на вложенный капитал, чем платит за кредитные ресурсы, то,

привлекая заемные средства, оно может повысить рентабельность

собственного предприятия.

В тоже время, если средства предприятия созданы в основном за счет

краткосрочных обязательств, то его финансовое положение будет

неустойчивым, так как с капиталами краткосрочного использования

необходима постоянная оперативная работа, направленная на контроль за их

своевременным возвратом и привлечением в оборот на непродолжительное

время других капиталов.

Анализ проводится в следующей последовательности:

Вертикальный анализ.

Где изменения в составе и структуре имущества могут осуществляться

за счет собственных и заемных средств. Характеристика их соотношения

дает возможность оценить финансовое положение предприятия за отчетный

период.

Привлечение заемных средств в оборот предприятия - нормальное

явление. Это содействует временному улучшению финансового состояния

при условии, что средства не замораживаются на продолжительное время в

обороте и своевременно возвращаются. В противном случае может

возникнуть просроченная кредиторская задолженность, что в конечном итоге

приводит к выплате штрафов, применению санкций и ухудшению

финансового положения. Это имеет особо важное значение в условиях

инфляции.

Тенденция к увеличению доли накоплений свидетельствует о

начавшемся расширении производства, а следовательно и коммерческой

деятельности, но увеличение доли накоплений должно сопровождаться

увеличением темпов роста объема продаж. Это укрепляет экономическую

самостоятельность, финансовую устойчивость и надежность предприятия как

партнера.

Если происходит обратная ситуация, то производится учет воздействия

инфляции и влияния иных возможных причин.

На соотношение собственных и заемных средств влияет ряд внешних и

внутренних факторов. К числу таких факторов можно отнести:

- Различие величины процентных ставок за кредит и ставок на

дивиденды.

Если процентные ставки ниже чем дивиденды, то следует повышать

долю заемных средств. И наоборот, если процентные ставки выше, то нужно

наращивать долю собственных средств.

- Сокращение или расширение деятельности предприятия.

В связи с этим изменяется потребность в привлечении заемных средств

для пополнения товарно-материальных запасов.

- Накопление излишних или слабо используемых запасов, а также

устаревшего оборудования. Отвлечение средств в сомнительную

дебиторскую задолженность приводят к необходимости привлечения

дополнительных заемных средств.

- Использование факторинговых операций приводит к снижению

потребности в заемных средствах.

Горизонтальный анализ.

В процессе которого устанавливается динамика источников как в

абсолютном, так и в относительном выражении.

Рассчитывается ряд показателей характеризующих структуру

источников формирования имущества.

Коэффициент автономии:

Ка = СК/ВБ, (1)

где СК - собственный капитал; ВБ — валюта баланса.

Этот показатель характеризует долю владельцев предприятия в

общей сумме средств, авансированных в его деятельность. Считается, что

чем выше значение этого коэффициента, тем более финансово устойчиво,

стабильно и независимо от внешних кредиторов предприятие.

Коэффициент соотношения концентрации заемного капитала:

К к = ЗК / ВБ, (2)

Где ЗК – заемный капитал.

Эти два коэффициента в сумме: К а + К к = 1

Коэффициент соотношения собственных и заемных средств:

Кс = ЗК / СК. (3)

Он показывает величину заемных средств, приходящихся на каждый

рубль собственных средств, вложенных в активы предприятия.

Финансовая устойчивость предприятия – это определенное

состояние счетов предприятия, гарантирующее его постоянную

платежеспособность. В результате осуществления какой-либо хозяйственной

операции финансовое состояние предприятия может остаться неизменным,

улучшиться или ухудшиться.

Финансовая устойчивость предприятия служит характеристикой,

свидетельствующей о стабильном превышении доходов над расходами,

свободном маневрировании денежными средствами и эффективном их

использовании в бесперебойном процессе производства и реализации

продукции. Она формируется в процессе всей производственно-

хозяйственной деятельности и является главным компонентом общей

устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату

позволяет выяснить, насколько правильно предприятие управляло

финансовыми ресурсами в течении периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям

рынка и отвечало потребностям развития предприятия, поскольку

недостаточная финансовая устойчивость может привести к

неплатежеспособности предприятия и отсутствию у него средств для

развития производства, а избыточная – препятствовать развитию, отягощая

затраты предприятия излишними запасами и резервами. Финансовая

устойчивость обеспечивается в том случае, если предприятие за счет

собственных средств создает внеоборотные активы и запасы.

Минимальный размер запасов, созданных за счет собственных средств 10%.

Анализ

финансовой устойчивости проводится по абсолютным и

относительным показателям.

Оценка по абсолютным показателям

Анализ проводится в следующей последовательности:

- Определяются источники формирования запасов, выделяю следующие

источники:

Наличие собственных оборотных средств:

Ес=Ис-В, (4)

где Ис - собственные источники (капитал и резервы); В - внеоборотные

активы.

Наличие собственных оборотных и долгосрочных заемных средств:

Есд=(Ис + ДО)-В, (5)

где ДО - долгосрочные обязательства.

Наличие общих источников:

Ео = (Ис + ДО + Кк) - В, (6)

где Кк - краткосрочные кредиты и займы.

- Проводится обеспеченность запасов источниками:

Обеспеченность собственными оборотными средствами:

∆Ес = Ес – З, (7)

где 3 - запасы.

Обеспеченность собственными оборотными и долгосрочными

заемными средствами:

∆Есд = Есд – З, (8)

Обеспеченность общими источниками:

∆Ео = Ео – З, (9)

- Определяется тип финансовой устойчивости:

Выделяют четыре типа финансовой устойчивости:

- Абсолютная независимость финансового состояния отвечает следующим

условиям

Фс ≥ 0; Фт ≥ 0; Фо ∙ 0; то есть трехкомпонентный показатель типа ситуации:

S = 2 {1,1,1}

- Нормальная независимость финансового состояния, которая гарантирует

платежеспособность:

Фс < 0; Фт ≥ 0; Фо ≥ 0, то есть S = {0,1,1}.

- Неустойчивое финансовое состояние, сопряженное с нарушением

платежеспособности, но при котором все же сохраняется возможность

восстановления равновесия за счет пополнения источников собственных

средств (сокращения дебиторской задолженности, ускорения

оборачиваемости запасов):

Фс < 0; Фт< 0; Фо > 0; то есть S = {0,0,1}.

- Кризисное финансовое состояние, при котором предприятие зависит

полностью от заемных источников финансирования. Собственного капитала

и долго- и краткосрочных кредитов и займов не хватает для финансирования

материальных оборотных средств, то есть пополнение запасов идет за счет

средств, образующихся в результате погашения кредиторской

задолженности, S = {0,0,0}.

Оценка по относительным показателям.

Достоинства финансовых коэффициентов в том, что они дают

возможность рассматривать, под влиянием каких факторов произошло

изменение объекта анализа, но при этом относительные показатели

ориентированы индикаторами финансовой устойчивости, следовательно, в

целом финансового состояния.

Спектр относительных показателей финансовой устойчивости очень

широк. К числу же часто употребляемых относятся следующие (таблица 1):

Таблица 1 - Показатели финансовой устойчивости

| Показатель | Формула расчета | Рекомендуемое значение |

| 1.Коэффициент автономии | Ка=СК/ВБ, где СК – собственный капитал; ВБ – валюта баланса | > 0,6 |

| 2.Коэффициент обеспеченности собственными оборотными средствами | Ксос = СОС/ОА, где СОС – собственные оборотные средства; ОА – оборотные активы | > 0,5 |

| 3.Коэффициент капитализации | Кк = ЗК/СК, где ЗК – заемный капитал | < 1 |

| 4.Коэффициент финансирования | Кф = СК/ЗК | > 1 |

| 5.Коэффициент финансовой устойчивости | Кфу = (СК + ДО)/ВБ, где ДО – долгосрочные обязательства | > 0,6 |

К числу факторов обеспечивающих финансовую устойчивость можно отнести:

- Высокая оборачиваемость активов;

- Стабильные темпы реализации продукции;

- Отработанные каналы сбыта и снабжения;

- Низкий уровень постоянных затрат.

Анализ финансовой независимости и маневренности предприятия проводится относительным показателем, представленным в таблице 2.

Таблица 2 – Показатели финансовой независимости и маневренности

| № п/п | Показатель | Числитель | Знаменатель |

| 1 | Коэффициент автономии | Капитал и резервы (стр.490) | Валюта баланса (стр. 700) |

| 2 | Коэффициент заемного капитала | Долгосрочные обязательства (стр.590) + Краткосрочные обязательства (стр.690) | Валюта баланса (стр. 700) |

| 3 | Мультипликатор собственного капитала | Капитал и резервы (стр.490) – Внеоборотные активы (стр. 190) | Валюта баланса (стр. 700) |

| 4 | Коэффициент финансовой зависимости | Валюта баланса (стр 700) | Капитал и резервы (стр. 490) – Внеоборотные активы (стр. 190) |

| 5 | Коэффициент долгосрочной финансовой независимости | Капитал и резервы (стр. 490) + Долгосрочные обязательства (стр. 590) | Валюта баланса (стр. 700) |

| 6 | Коэффициент Структуры долгосрочных вложений | Долгосрочные обязательства (стр. 590) | Капитал и резервы (стр. 490) + Долгосрочные обязательства (стр. 590) |

| 7 | Коэффициент обеспеченности долгосрочных инвестиций | Основные средства (стр. 120) + Долгосрочные финансовые вложения (стр 140) | Капитал и резервы (стр. 490) + Долгосрочные обязательства (стр. 590) |

| 8 | Коэффициент покрытия процентов | Оборотные активы (стр. 290) | Долгосрочные обязательства (стр. 590) + Краткосрочные обязательства (стр. 690) |

| 9 | Коэффициент обеспеченности собственными оборотными средствами | Капитал и резервы (стр. 490) – Внеоборотные активы (стр. 190) | Оборотные активы (стр. 290) |

| 10 | Коэффициент маневренности | Капитал и резервы (стр. 490) | Капитал и резервы (стр. 490) – Внеоборотные активы (стр. 190) |

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия. Так как экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой - в отражении рациональности структуры оборотных активов как обеспечение текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств. Если,

например, два предприятия имеют одинаковые состав и структуру

имущества, но одно из них существенно больше обременено долгами по

сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух

предприятий будет принципиально различной.

С позиции финансовой деятельности любой коммерческой организации присуща необходимость решения двух основных задач:

- поддержание способности отвечать по текущим финансовым обязательствам;

- обеспечение долгосрочного финансирования в желаемых объемах и

способности безболезненно поддерживать сложившуюся или желаемую

структуру капитала.

Эти задачи формулируются в плане характеристики финансового состояния предприятия с позиции соответственно краткосрочной и долгосрочной перспектив.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в

полном объеме произвести расчеты по краткосрочным обязательствам перед

контрагентами. Краткосрочная задолженность предприятия, обособленная в

отдельном разделе пассива баланса, погашается различными способами, в

частности, обеспечением такой задолженности могут выступать любые

активы предприятия, в том числе и внеоборотные. Вместе с тем очевидно,

что ситуация, когда, к примеру, часть основных средств продается для того,

чтобы расплатиться по краткосрочным обязательствам, является

ненормальной. Именно поэтому, говоря о ликвидности предприятия как

характеристике его текущего финансового состояния и оценивая, в

частности, его потенциальные возможности расплатиться с кредиторами по

текущим операциям, вполне логично сопоставлять оборотные активы и

краткосрочные пассивы.

Анализ ликвидности баланса представляет собой очень важный раздел,

так как позволяет создавать условия для обеспечения своевременной оплаты

предприятием своих обязательств.

Ликвидность баланса обеспечивается в том случае, если активы

определенной ликвидности покрывают пассивы определенной степени

срочности.

Исходя из определения видно, что для проведения анализа необходимо

сгруппировать активы по степени ликвидности и пассивы по степени

срочности погашения обязательств.

Активы и пассивы делятся на 4 группы (таблица 3):

Таблица 3 – Группировка активов и пассивов

| Группировка АКТИВОВ | Содержание | Группировка ПАССИВОВ | Содержание |

| А1 | Наиболее ликвидные активы: -денежные средства -краткосрочные финансовые вложения | П1 | Наиболее срочные обязательства: -кредиторская задолженность |

| А2 | Ликвидные активы (быстро реализуемые активы): -дебиторская задолженность -НДС -прочие активы | П2 | Краткосрочные обязательства: -краткосрочные кредиты и займы |

| А3 | Медленно реализуемы активы: -запасы (за минусом расходов будущих периодов) -долгосрочные финансовые вложения | П3 | Долгосрочные обязательства: -долгосрочные обязательства |

| А4 | Трудно реализуемые активы: -внеоборотные активы (за минусом финансовых вложений) | П4 | Постоянные пассивы: -капитал и резервы (за минусом расходов будущих периодов) |

Баланс считается бсолютно ликвидным, если выполняются следующие условия:

А1 > П1;А2 > П2; АЗ > ПЗ; А4 < П4. (10)

Выполнение первых трех неравенств с необходимостью влечет

выполнение и четвертого неравенства, поэтому практически существенным

является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак,

противоположный зафиксированному в оптимальном варианте, ликвидность

баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее, ликвидных средств (А1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) пред приятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз

платежеспособности на основе сравнения будущих поступлений платежей.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени обязательств в пассиве намечено ориентировочно из-за офаниченности информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности.

Наряду с абсолютными показателями для оценки ликвидности и

платежеспособности предприятия рассчитывают следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой

ликвидности, коэффициент абсолютной ликвидности. Они удобны тем, что

позволяют определить влияние различных факторов на изменение

результативного показателя и оценить его динамику. Однако относительные

показатели являются лишь ориентировочными индикаторами

платежеспособности и финансового состояния в целом.

Они представляют интерес не только для руководителей предприятия,

но и для внешних субъектов анализа: коэффициент абсолютной

ликвидности представляет интерес для поставщиков сырья и материалов,

коэффициент быстрой ликвидности — для банков, коэффициент текущей

ликвидности - для инвесторов.

В соответствии с постановлением правительства № 367 для анализа

ликвидности баланса приняты следующие показатели (таблица 4):

Таблица 4 – Показатели ликвидности

| Показатели | Числитель | Знаменатель | Рекомендуемое значение |

| Коэффициент абсолютной ликвидности | Наиболее ликвидные активы | Краткосрочные обязательства | 02, - 0,25 |

| Коэффициент Быстрой ликвидности | Ликвидные активы | Краткосрочные обязательства | 0,7 – 0,8 |

| Коэффициент текущей ликвидности | Все оборотные активы | Краткосрочные обязательства | 2 – 2,5 |

| Коэффициент обеспеченности обязательств активами | Активы | Краткосрочные и долгосрочные обязательства | > 1 |

| Текущая платежеспособность | Текущие обязательства | Среднемесячную выручку | Чем меньше, тем лучше |

Коэффициент абсолютной ликвидности является наиболее жестким

критерием ликвидности предприятия; показывает, какая часть

краткосрочных заемных средств обязательств может быть при

необходимости погашена немедленно за счет имеющихся денежных средств.

Чем выше коэффициент, тем больше гарантия погашения долгов. Однако и

при небольшом его значении предприятие может быть платежеспособным,

если сумеет сбалансировать и синхронизировать приток и отток денежных

средств по объему и срокам.

Коэффициент быстрой ликвидности по своему смысловому

назначению аналогичен текущей ликвидности; однако исчисляется он по

более узкому кругу оборотных активов, когда из расчета исключена

наименее ликвидная их часть - производственные запасы.

Логика такого исключения состоит не только в значительно меньшей

ликвидности запасов, но и, что гораздо более важно, в том, что денежные

средства, которые можно выручить в случае вынужденной реализации

производственных запасов, могут быть существенно меньше расходов по их

приобретению. В частности, согласно данным американских ученых в

условиях рыночной экономики достаточно типичной является ситуация,

когда при ликвидации предприятия выручают сорок и менее процентов от

учетной стоимости запасов.

В работах некоторых западных аналитиков приводится ориентировочное нижнее значение показателя — 1, однако эта оценка носит также условный характер. Тем не менее ей можно дать вполне наглядное и

обоснованное толкование. Кредиторская и дебиторская задолженности

представляют собой некую форму взаимного кредитования контрагентов,

находящихся в деловых отношениях. Очевидно, что в целом по экономике

суммы предоставленного и полученного кредитов равны. Любое предприятие

должно стремиться к тому, чтобы сумма кредита, предоставленного им своим

покупателям (дебиторская задолженность), не превышала величины кредита,

полученного им от поставщиков. На практике возможны любые отклонения от этого правила. В частности, все бизнесмены понимают, что выгодно жить

в долг, поэтому, по возможности, каждый из них предпочитает оттягивать

срок платежа своим кредиторам, если это не влияет на финансовые

результаты и взаимоотношения с поставщиками.

Анализируя динамику этого коэффициента, необходимо обращать

внимание и на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности был связан в основном с ростом неоправданной дебиторской задолженности, вряд ли это характеризует деятельность предприятия с положительной стороны.

Коэффициент текущей ликвидности (общий коэффициент покрытия

долгов) он дает общую оценку ликвидности предприятия, показывая,

сколько рублей оборотных средств (текущих активов) приходится на один

рубль текущей краткосрочной задолженности (текущих обязательств).

Логика такого сопоставления заключается в том что, предприятие

погашает свои краткосрочные обязательства в основном за счет оборотных

активов; следовательно, если оборотные активы превышают по величине

краткосрочные пассивы, предприятие может рассматриваться как успешно

функционирующее. Размер превышения в относительном виде и задается

коэффициентом текущей ликвидности. Значение показателя может

значительно варьироваться по отраслям и видам деятельности, а его

разумный рост в динамике обычно рассматривается как благоприятная

тенденция.

Превышение оборотных активов над краткосрочными финансовыми

обязательствами обеспечивает резервный запас для компенсации убытков,

которые может понести предприятие при размещении и ликвидации всех

оборотных активов, кроме наличности. Чем больше этот запас, тем больше

уверенность кредиторов в том, что долги будут погашены. Нормативное

значение этого показателя больше 2.

Оборотный капитал (оборотные средства) относится к мобильным

активам предприятия, которые являются денежными средствами или могут

быть обращены в них в течение производственного цикла. В процессе

кругооборота ресурсов, используемых в процессе текущей хозяйственной

деятельности хозяйствующего субъекта, обычно выделяют две стадии:

стадию производства и стадию обращения. Соответственно этим

положениям мобильные фонды различают на стадии производства как

оборотные производственные фонды и на стадии обращения - как фонды

обращения.

- Вертикальный анализ. Анализ в процессе которого устанавливается

структура оборотного имущества. Этот этап необходим для того, чтобы

установить долю оборотных фондов и фондов обращения, так как резервы

повышения эффективности использования оборотных средств скрыты в

основном в оборотных фондах. И рациональная структура оборотных фондов

позволяет ускорить оборачиваемость всех оборотных средств.

- Горизонтальный анализ. Анализ в процессе которого устанавливается

динамика оборотных активов предприятия.

- Определяются показатели эффективности использования оборотных

активов и устанавливается их динамика.

Рассмотрим ряд показателей характеризующих эффективность

использования оборотных средств. К ним относятся :

- Коэффициент оборачиваемости, который характеризует количество

оборотов производимых оборотными средствами за рассматриваемый

период;

- Продолжительность оборота, который характеризует количество

дней необходимых для совершения одного оборота.

Похожие работы

... работ под малым бизнесом понимается деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником. Как правило, наиболее общими критериями, на основе которых предприятия относятся к малому бизнесу является: - численность персонала; - размер уставного капитала; - величина активов; - объем оборота (прибыли, дохода). По данным Мирового банка, ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... и составили 1330т.р., а в 2004году увеличились до 3630т.р. Кредиторская задолженность увеличилась в 2003году на 50,9%, а в 2004году на 35,7%. Глава 3 Основные направления финансового оздоровления предприятия Продукция, выпускаемая ОАО “У-У ППО”, подразделяется на военную продукцию стратегического назначения, гражданскую продукцию (сварочные аппараты, гидроинструмент, тепло-и ...

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

0 комментариев