Понятие и значение малого бизнеса

Процентов;

Информационная база финансового анализа

Анализ финансовых результатов

Влияние финансового анализа на эффективность деятельности

Характеристика ОАО «Электромашина»

Финансовый анализ ОАО «Электромашина»

Анализ финансовых результатов

Анализ эффективности деятельности

Рекомендации по повышению эффективности деятельности

Герстнер П. Анализ баланса. М.: Экономическая жизнь, 2001

Навигация

Анализ финансовых результатов

Финансовый анализ на предприятиях малого бизнеса как основа повышения эффективности деятельности на примере ОАО "Электромашина"

130571

знак

31

таблица

0

изображений

1.3.2 Анализ финансовых результатов

Конечные результаты деятельности предприятия характеризуются

прибылью, но прибыль это эффект, который не дает возможности судить о

путях ее достижения. Более объективными показателями, характеризующими

финансовые результаты являются относительные показатели или показатели

эффективности деятельности (показатели рентабельности).

Анализ показателей прибыли.

Прибыль - часть чистого дохода предприятия, созданного в процессе

производства и реализованного в сфере обращения. Только после продажи

продукции чистый доход принимает форму прибыли. Количественно она

представляет собой разность между выручкой и полной себестоимостью

реализованной продукции.

Цель анализа - определить реальную величину чистой прибыли,

стабильность основных элементов балансовой прибыли, тенденции их

изменения и возможности использования для прогноза прибыли, оценить

«зарабатывающую» способность предприятия.

Анализ прибыли проводится в следующей последовательности:

- Исследование структуры соответствующих показателей

(вертикальный анализ), в данном случае это определение доли каждого

показателя прибыли в выручке от реализации;

- Исследование изменений каждого показателя прибыли за текущий

период (горизонтальный анализ), в данном случае определяются абсолютные

размеры изменения и темпы роста (относительное измерение показателей);

- Определяется степень изменения прибыли по отношению к

предшествующим периодам (трендовый анализ). Данный анализ позволяет

выявить тенденцию изменения прибыли;

- Сопоставление темпов роста прибыли и выручки от реализации

товарной продукции.

Анализ уровня и динамики показателей финансовых результатов деятельности предприятия проводится в виде составления расчетной таблицы, отражающей абсолютные суммы прибыли и ее структуру.

В обобщенном виде исходные данные и результаты проведенного анализа можно представить в виде таблицы (Таблица 5)

Таблица 5 - Данные факторного анализа прибыли от реализации

| Показатели | Начало года | Значение показателей при фактических объеме и структуре | Конец года | Отклонение фактических значений от базисных | В том числе за счет | ||||

| Объема и структуры | Себестоимости и цен | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| ||

| Выручка от продажи | N0 | N1,0 | N1 | N1 – N0 | N1,0 – N0 | N1 – N1,0 |

| ||

| Полная себестоимость | S0 | S1,0 | S1 | S1 – S0 | S1,0 – S0 | S1 – S1,0 |

| ||

| Прибыль от продаж | P0 | P1 | P1ё | P1 – P0 | P1,0 – P0 | P1 – P1,0 |

| ||

Приведем методику формализованного расчета факторных влияний на

прибыль от реализации продукции.

- Расчет общего изменения прибыли (ΔР) от реализации продукции:

ΔР = Р1-Р0, (11)

где Р1 - прибыль на конец года, Р0 - прибыль на начало года.

- Расчет влияния на прибыль изменений в объеме продукции (ΔР1) в

оценке по плановой (базовой) себестоимости:

ΔР1=Р0К1-Р0 = Р0 (К1 - 1), (12)

где Р0 - прибыль на начало года, К1 - коэффициент роста объема реализации

продукции;

К1 = S1,0/S0, (13)

где, S1,0 - фактическая себестоимость реализованной продукции на конец года в ценах и тарифах на начало года, S0 - себестоимость на начало года.

- Расчет влияния на прибыль изменений в объеме продукции,

обусловленных изменениями в структуре продукции (ΔР2):

ΔР2 = Р0 (К2 – К1), (14)

где К2 - коэффициент роста объема реализации продукции в оценке по

отпускным ценам;

К2 = N1,0/N0 (15)

где, N1,0 - реализация на конец года по ценам на начало года, N0 - реализация

на начало года.

- Расчет влияния на прибыль изменений себестоимости за счет

структурных сдвигов в составе продукции (ΔР3)

ΔР3= S0 К2 - S1,0 (16)

- Расчет влияния на прибыль экономии от снижения себестоимости

продукции (ΔР4)

ΔР4 = S1,0 - S1, (17)

где S1 - фактическая себестоимость реализованной продукции отчетного

периода.

Сумма факторных отклонений дает общее изменение прибыли от

реализации за отчетный период, что выражается формулой (18):

ΔР = Р1 -Р0 = ΔР1 + ΔР2 + ΔР3 + ΔР, (18)

Методика управленческого анализа прибыли требует ведения

раздельного учета переменных и постоянных, прямых и косвенных расходов.

Такое разделение позволяет определить важный в аналитических расчетах

показатель - маржинальный доход.

Маржинальный доход предприятия - это выручка минус переменные

издержки. Маржинальный доход на единицу продукции представляет собой

разность между ценой этой единицы и переменными затратами на нее.

Маржинальный доход включает в себя постоянные затраты и прибыль.

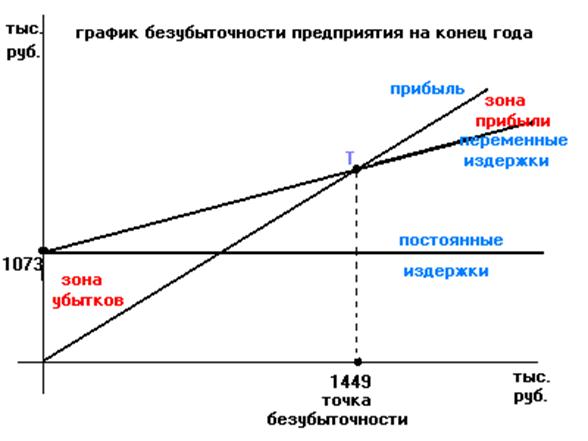

С целью управления прибылью и доходами предприятия проводится маржинальный или операционный анализ. Он позволяет:

- Более точно исчислить влияние факторов на изменение суммы

прибыли и на этой основе более эффективно управлять процессом

формирования и прогнозирования ее величины;

- Определить критический уровень объема продаж (порога

рентабельности), постоянных затрат, при заданной величине

соответствующих факторов;

- Установить зону безопасности (зону безубыточности) предприятия;

- Исчислить необходимый объем продаж для получения заданной

величины прибыли;

- Обосновать наиболее оптимальный вариант управленческих

решений, касающихся изменений производственной мощности, ассортимента

продукции, ценовой политики, вариантов оборудования, технологии

производства, приобретения комплектующих деталей и другие с целью

минимизации затрат и увеличения прибыли.

Проведение расчетов, основанных на соотношении «затраты - объем -

прибыль», требует соблюдения ряда условий:

- Необходимость деления издержек на две части - переменные и

постоянные;

- Переменные издержки изменяются пропорционально объему

производства (реализации) продукции;

- Постоянные издержки не изменяются в пределах значимого объема

реализации продукции;

- Тождество производства и реализации продукции в рамках

рассматриваемого периода времени.

В процессе анализа рассчитываются следующие показатели,

представленные в таблице 6:

Таблица 6 – Операционный анализ

| Показатели | Пояснение |

| 1.Выручка от реализации | Форма №2 |

| 2.Переменные затраты | Главная книга сч.20 |

| 3.Постоянные затраты | Главная книга сч.25,26 |

| 4.Маржинальная прибыль | Маржинальная прибыль представляет собой разницу между выручкой от реализации переменными затратами. Маржинальная прибыль должна покрывать постоянные затраты предприятия и обеспечивать ему прибыль |

| 5.Коэффициент маржинальной прибыли | Отношение маржинальной прибыли к выручке от реализации |

| 6.Прибыль от реализации | Форма №2 |

| 7.Сила воздействия операционного рычага (СВОР) | СВОР представляет собой отношение маржинальной прибыли к прибыли от реализации. СВОР проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Она указывает на степень предпринимательского риска. Чем>сила, тем> предпринимательский риск. |

| 8.Порок рентабельности | Порок рентабельности представляет собой отношение между суммой постоянных затрат и коэффициентом маржинальной прибыли. |

| 9.Запас финансовой прочности | Показывает на сколько может понизится объем производства и продаж прежде чем предприятие понесет убытки. |

Анализ показателей рентабельности деятельности.

Достоинство показателей рентабельности в том, что они сопоставляют

конечный результат - прибыль с затратами на ее достижение.

Анализ рентабельности проводится в следующей последовательности:

- Рассчитываются показатели рентабельности, характеризующие различные аспекты деятельности;

- Проводится

факторный анализ с целью выявления резервов

повышения эффективности деятельности;

- Разрабатываются мероприятия по реализации вскрытых резервов.

Для оценки рентабельности рассчитывается система показателей (таблица 7):

Таблица 7 – Расчет показателей рентабельности

| Показатель | Числитель | Знаменатель |

| Общая рентабельность | Чистая прибыль | Выручка от реализации |

| Рентабельность основной деятельности | Чистая прибыль | Затраты на производство и реализованная продукция |

| Рентабельность оборота | Прибыль от продаж | Выручка от реализации |

| Рентабельность активов | Чистая прибыль | Ср. величина активов |

| Рентабельность текущих активов | Чистая прибыль | Величина Оборотных активов |

| Рентабельность производственных фондов | Валовая прибыль | Производственные фонды |

| Экономическая рентабельность | Чистая прибыль | Инвестированный капитал |

| Финансовая рентабельность | Чистая прибыль | Собственный капитал |

| Рентабельность заемного капитала | Чистая прибыль + расходы по привлеченным заемным средствам | Совокупный капитал |

| Фондорентабельность | Чистая прибыль | Величина внеоборотных активов |

| Период окупаемости собственного капитала | Собственный капитал | Чистая прибыль |

Средняя величина капитала определяется по данным бухгалтерского

баланса как средняя арифметическая величина итого на начало и конец

периода.

Рассмотренные показатели рассматриваются в динамике и но

тенденции их изменения судя об эффективности ведения хозяйства.

Факторный анализ рентабельности продукции в процессе финансового

анализа осуществляется на основе модели:

R = Прибыль / Выручка от реализации * 100 (19)

Для факторного анализа используют метод цепных подстановок.

ΔRв = Пн /Bк - Пн/Вн (20)

ΔRп = Пк / Bк - Пн / Bк (21)

где, ΔRв,п - изменение рентабельности за счет выручки от реализации, за счет прибыли, Пн,к - значение прибыли на начало и на конец периода, Вн,к -

значение выручки от реализации на начало и на конец периода.

Следует отметить, что в странах с развитыми рыночными

отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных»

значениях показателей рентабельности. Сопоставление своих показателей с

их допустимыми величинами позволяет сделать вывод о состоянии

финансового положения предприятия. В России эта практика пока

отсутствует, поэтому единой базой для сравнения является информация о

величине показателей в предыдущие годы.

Рентабельность продаж отражает удельный вес прибыли в каждом

рубле выручки от реализации. В зарубежной практике этот показатель

называется маржой прибыли (коммерческой маржой).

Особый интерес для внешней оценки результативности финансово-

хозяйственной деятельности организации представляет анализ не таких

традиционных показателей прибыльности, как фондорентабельность, которая

показывает эффективность использования основных активов, и

рентабельность основной деятельности, которая показывает, сколько

прибыли от реализации приходится на 1 рубль затрат. Более информативным

является анализ рентабельности активов и рентабельности собственного

капитала.

Чтобы оценить результаты деятельности организации в целом и

проанализировать ее сильные и слабые стороны, необходимо синтезировать

показатели, причем таким образом, чтобы выявить причинно-следственные

связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности

организации в целом является рентабельность активов, который принято

называть экономической рентабельностью. Это самый общий показатель,

отвечающий на вопрос, сколько прибыли организация получает в расчете на

рубль своего имущества. От его уровня, в частности, зависит размер

дивидендов на акции в акционерных обществах.

В показателе рентабельности активов результат текущей деятельности

анализируемого периода (прибыль) сопоставляется с имеющимися у

организации основными и оборотными средствами (активами), С помощью тех же активов организация будет получать прибыль и в последующие

периоды деятельности. Прибыль же является, главным образом (почти на

98%), результатом от реализации продукции (работ, услуг). Выручка от

реализации - показатель, напрямую связанный со стоимостью активов: он

складывается из натурального объема и цен реализации, а натуральный

объем производства и реализации определяется стоимостью имущества.

Рентабельность активов может повышаться при неизменной

рентабельности продаж и росте объема реализации, опережающем

увеличение стоимости активов, т.е. ускорением оборачиваемости активов

(ресурсоотдачи). И, наоборот, при неизменной ресурсоотдаче рентабельность

активов может расти за счет роста рентабельности продаж.

Возможности повышения рентабельности продаж и увеличения

объема реализации у разных предприятий неодинаковы. Поэтому весьма

важно, за счет каких факторов растет или снижается рентабельность активов

предприятия.

Рентабельность продаж можно наращивать путем повышения цен или

снижения затрат. Однако эти способы временны и недостаточно надежны в

нынешних условиях. Наиболее последовательная политика организации,

отвечающая целям укрепления финансового состояния, состоит в том, чтобы

увеличивать производство и реализацию той продукции (работ, услуг),

необходимость которой определена путем улучшения рыночной

конъюнктуры.

В теории финансового анализа содержится оценка оборачиваемости и

рентабельности активов по отдельным его составляющим: оборачиваемость и

рентабельность материальных оборотных средств, средств в расчетах,

собственных и заемных источников средств. Однако, на наш взгляд, сами по

себе эти показатели мало информативны. Чисто арифметически, в результате

уменьшения знаменателей при расчете этих показателей по сравнению со

знаменателем показателя рентабельности или оборачиваемости всех активов мы имеем более высокую рентабельность и оборачиваемость отдельных

элементов капитала.

При анализе экономической рентабельности, безусловно, нужно

принимать во внимание роль отдельных его элементов. Но зависимость, на

наш взгляд, целесообразно строить не через оборачиваемость элементов, а

через оценку структуры капитала в увязке с динамикой его оборачиваемости

и рентабельности. Показатель рентабельности собственного капитала

позволяет установить зависимость между величиной инвестируемых

собственных ресурсов и размером прибыли, полученной от их

использования.

Следует отметить, что факторам по уровню значений и по тенденции

изменения присуща отраслевая специфика, о которой не следует забывать,

проводя анализ. Так, показатель ресурсоотдачи может иметь относительно

невысокое значение при высокой капиталоемкости. Показатель

рентабельности продаж при этом будет высоким. Относительно низкое

значение коэффициента финансовой независимости может быть только в

организациях, имеющих стабильное и прогнозируемое поступление

денежных средств за свою продукцию (работы, услуги). Это же относится к

организациям, имеющим значительную долю ликвидных активов.

Таким образом, в зависимости от отраслевой специфики, а также

финансово-хозяйственных условий организация может делать ставку на тот

или иной фактор повышения рентабельности собственного капитала.

Анализируя рентабельность в пространственно-временном аспекте,

необходимо принимать во внимание три ключевые особенности этого

показателя.

Первая связана с проблемой выбора стратегии управления финансово-

хозяйственной деятельностью организации. Если выбирать стратегию с

высоким риском, то необходимо получение высокой прибыли. Или наоборот

— небольшая прибыль, но зато почти нет риска. Одним из показателей

рисковости бизнеса как раз является коэффициент финансовой независимости. И это положение ослабляет финансовую устойчивость организации.

Вторая особенность связана с проблемой оценки показателя

рентабельности. Числитель и знаменатель рентабельности собственного

капитала выражены в денежных единицах разной покупательной

способностью. Числитель, то есть прибыль, динамичен. Он отражает

результаты деятельности и сложившийся уровень цен на товары, услуги в

основном за истекший период. Знаменатель, то есть стоимость собственного

капитала, складывается в течение ряда лет. Он выражен, как правило, в

учетной оценке, которая может существенно отличается от текущей оценки.

И, наконец, третья особенность связана с временным аспектом

деятельности анализируемого объекта. Коэффициент рентабельности

продаж, влияющий на рентабельность собственного капитала, определяется

результативностью работы отчетного периода, а будущий эффект

долгосрочных инвестиций он не отражает. Если организация планирует

переход на новые технологии или другую деятельность, требующую

больших инвестиций, то рентабельность капитала может снижаться. Однако,

если затраты в дальнейшем окупятся, то снижение рентабельности

собственного капитала нельзя рассматривать как негативную характеристику

текущей деятельности.

Похожие работы

... работ под малым бизнесом понимается деятельность, осуществляемая небольшой группой лиц, или предприятие, управляемое одним собственником. Как правило, наиболее общими критериями, на основе которых предприятия относятся к малому бизнесу является: - численность персонала; - размер уставного капитала; - величина активов; - объем оборота (прибыли, дохода). По данным Мирового банка, ...

... составляет 2,1 тыс. руб. (в целом по промышленность - более 5,1 тыс. руб.). [19, 34] 3 НАПРАВЛЕНИЯ ПО РЕГУЛИРОВАНИЮ РЫНКА ТРУДА 3.1 Мероприятия на федеральном уровне Новые условия финансирования существенно меняют акценты в организационном обеспечении государственной политики в области труда и занятости. С 1 января 2001г. ликвидирован фонд занятости. Произошло изменение структуры ...

... и составили 1330т.р., а в 2004году увеличились до 3630т.р. Кредиторская задолженность увеличилась в 2003году на 50,9%, а в 2004году на 35,7%. Глава 3 Основные направления финансового оздоровления предприятия Продукция, выпускаемая ОАО “У-У ППО”, подразделяется на военную продукцию стратегического назначения, гражданскую продукцию (сварочные аппараты, гидроинструмент, тепло-и ...

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

0 комментариев