Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

Теоретические аспекты отражения учетной информации в бухгалтерской отчетности

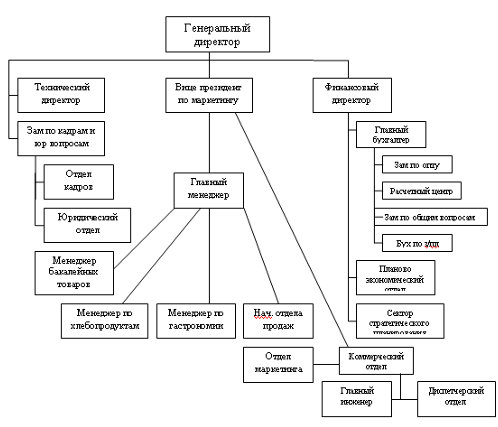

Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

Взаимосвязь показателей бухгалтерской (финансовой) отчетности ООО «Торговая группа «Русский характер»»

Порядок представления годовой бухгалтерской отчетности предприятия

Возможности и условия перехода на МСФО

Предложения по совершенствованию составления бухгалтерской (финансовой) отчетности предприятия

Перспективы развития предприятия ООО «Торговая группа «Русский характер»» при автоматизированной форме учета

Изменяется форма собственности предприятия, например, происходит его перерегистрация в общество с ограниченной ответственностью (ООО)

Навигация

Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

100052

знака

10

таблиц

2

изображения

1.1 Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», Положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса, нормативные документы подразделяются на:

1- й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2- й уровень; стандарты (положения) по бухгалтерскому учету и отчетности;

3- й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4- й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Основные нормативные документы, регулирующие порядок составления и предоставления бухгалтерской отчетности представляют собой следующие:

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ.

2. Гражданский кодекс Российской Федерации. Часть I и II. – М.: - Проспект, 1998 г.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29. 07. 1998 г. №34н (в ред. приказа Минфина РФ от 24. 03. 2000 г. № 31н).

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н.

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98. Утверждено приказом Минфина РФ от 09 12. 1998 г. № 60н.

6. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено приказом Минфина РФ от 0 6 .07. 1999г. № 43н.

7. Положение по бухгалтерскому учету «О формах бухгалтерской отчетности организации» Приказ Минфина РФ от 22 .07. 2003 г. № 76н.

8. Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждено приказом Минфина РФ от 13. 06. 1995 г. № 49

9. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами. Утвержден приказом Минфина РФ от 28.11. 1996 г. № 101.

10. Инструкция по заполнению унифицированных федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П -2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников». Утверждена Госкомстатом России от 17.11. 1998 г. № 76 (в ред. От 25.05. 1998 г, от 08.12.1998 г.)

11. Методические рекомендации по составлению и предоставлению сводной бухгалтерской отчетности. Утверждены приказом Минфина РФ от 30.12. 1996 г. №112 (с изм. и доп., внесенными приказом Минфина РФ от 12. 05. 1999 г. № 36н).

12. Порядок составления и предоставления сводной годовой бухгалтерской отчетности. Приказ Минфина РФ от 215.01. 1997 г.

13. Постановление Правительства Российской Федерации. От 15.01. 2001 г. № 725 «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ».

14. Положение по бухгалтерскому учету «Информация по сегментам». ПБУ 12/2000. Утверждено приказом Минфина РФ от 27. 01. 2000 г. № 11н.

15. Положение по бухгалтерскому учету «Информация по аффилированным лицам». ПБУ 11/2000. Утверждено приказом Минфина РФ от 13. 01. 2000 г. № 5н.

16. Приказ Минфина России от 22. 07. 12003 г. № 67н. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации.

Комиссией Правительства РФ по законопроектной деятельности 17.10 2005 г. одобрена концепция проекта федерального закона «О бухгалтерском учете» (новая редакция). Основная идея законопроекта состоит в приведении норм Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете», регулирующих систему официального бухгалтерского учета, в соответствии с изменившимися экономическими условиями деятельности российских хозяйствующих субъектов таким образом, чтобы данная система обеспечивала формирование и раскрытие надежной и полезной информации о финансовом положении этих субъектов, финансовом результате их деятельности и изменениях в их финансовом положении.

Целью законопроекта является устранение устаревших норм, неэффективных положений и пробелов Закона № 129-ФЗ, выявленных в результате анализа практики его применения, приведения норм Закона № 129-ФЗ в соответствие с изменениями законодательства и требованиями рыночной экономики. В связи с назревшей необходимостью принятия нового Закона или внесения поправок в действующий излагает свой взгляд на решение этой проблемы Леонид Зиновьевич Шнейдман [37,7]. По мнению автора, задача разработки новой редакции закона о бухгалтерском учете вытекает из концепции бухгалтерского учета и отчетности в РФ. Основные направления работы над новой редакцией определены Правительством Российской Федерации. Текст законопроекта, вынесенного на широкое общественное обсуждение, подготовлен Межведомственной рабочей группой. В ее состав вошли представители различных федеральных органов исполнительной власти, Банка России, предпринимательских объединений, саморегулируемых бухгалтерских и аудиторских организаций. Закон должен устанавливать минимальные требования к бухгалтерскому учету. Они станут гарантией того самого права на информацию, о предпринимательской деятельности и экономике, о котором говорил Конституционный суд Российской Федерации. Помимо этого, закон должен определять правовой механизм регулирования бухгалтерского учета.

В новой редакции закона должны быть исключены нормы, которые вступили в противоречие с общепринятой практикой ведения бухгалтерского учета, которые ограничивают возможности грамотного построения учетного процесса. Например, положение об обязательности унифицированных норм первичной документации. Сегодня, когда на рынке предлагается огромное число качественных бухгалтерских компьютерных систем, это положение закона явно устарело. Необходимо освободить закон от ряда некорректных положений. Например, действующий закон включает в состав бухгалтерской отчетности организации аудиторское заключение. Это противоречит самой идее аудита.

Так же этой проблеме уделили большое внимание профессор, заслуженный экономист РФ Палий В. В. [31,6], с его точки зрения порядок регулирования бухгалтерского учета и отчетности должен стать главным в содержании закона, закрепляющего новые подходы к государственному регулированию и общественному участию в этом деле. Участие негосударственных профессиональных организаций расширяет непосредственные функции гражданского общества при регулировании бухгалтерского учета, что никогда ранее не предусматривалось в нашем законодательстве.

В законодательстве, в частности, необходимо предусмотреть:

- нормы, разграничивающие вопросы бухгалтерского учета, относящиеся к ведению государственных органов и негосударственных профессиональных организаций;

- нормы, определяющие регулирование бюджетного учета, которому следует уделить большее внимание, чем в действующем законе. Это необходимо в связи с новым подходом к бюджетному учету, переводом его на Международные стандарты финансовой отчетности общественного сектора (МСФООС);

- порядок участия негосударственных профессиональных организаций в регулировании бухгалтерского учета.

В результате можно сделать вывод, что многие выдающиеся экономисты уделяют свое внимание необходимости перехода российского бухгалтерского учета и отчетности на новый этап развития, поскольку в настоящее время эта проблема является действительно актуальной и значимой.

Похожие работы

... , так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16] 2. Бухгалтерский баланс как основа бухгалтерской отчетности 2.1 Состав бухгалтерской отчетности на примере ООО «Мартен» Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским ...

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... положительную динамику темпов роста, причем к 2010 г. аналитики ожидают удвоения объема рынка российской рекламы. Глава 2 Организация учета и анализ услуг в ООО «ПромоСпейс» 2.1 Общая характеристика и организация учета на предприятии Рекламная компания ООО «ПромоСпейс» было учреждено 5 августа 2006 года с организационно-правовой формой – общество с ограниченной ответственностью. Адрес ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

0 комментариев