Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

Теоретические аспекты отражения учетной информации в бухгалтерской отчетности

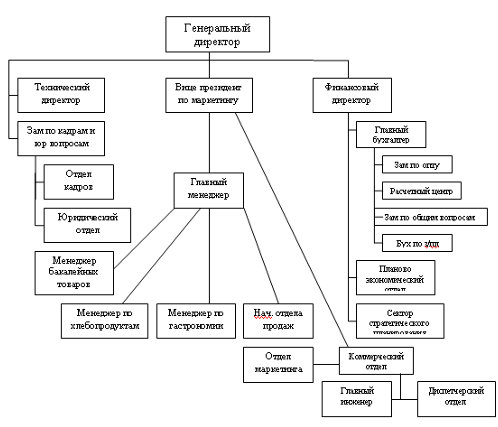

Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

Взаимосвязь показателей бухгалтерской (финансовой) отчетности ООО «Торговая группа «Русский характер»»

Порядок представления годовой бухгалтерской отчетности предприятия

Возможности и условия перехода на МСФО

Предложения по совершенствованию составления бухгалтерской (финансовой) отчетности предприятия

Перспективы развития предприятия ООО «Торговая группа «Русский характер»» при автоматизированной форме учета

Изменяется форма собственности предприятия, например, происходит его перерегистрация в общество с ограниченной ответственностью (ООО)

Навигация

Порядок представления годовой бухгалтерской отчетности предприятия

Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

100052

знака

10

таблиц

2

изображения

2.3 Порядок представления годовой бухгалтерской отчетности предприятия

Налоговым кодексом РФ предусмотрена обязанность налогоплательщика представлять в налоговые органы бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете». Согласно требованиям, вытекающим из данного закона ООО «Торговая группа «Русский характер»» представляет годовую бухгалтерскую отчетность, утвержденную в установленном учредительными документами порядке: не позднее 90 дней после отчетной даты, то есть не позднее 30 марта года, следующего за отчетным.

Важно отметить, что требование представлять годовую бухгалтерскую отчетность внешним пользователям в сроки, установленные Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете», нередко оказывается трудновыполнимым. В течение 90 дней после отчетной даты (то есть до 30 марта года, следующего за отчетным) необходимо не только сформировать отчетность, но и провести аудиторскую проверку ее показателей, утвердить отчетность в установленном порядке. На практике многие крупные организации не успевают провести данные мероприятия в столь сжатые сроки.

Все организации, за исключением бюджетных и общественных организаций и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять годовую бухгалтерскую отчетность в течение 90 дней по окончании года.

При этом представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации. Данная норма закона о предоставлении отчетности устанавливает регламент подготовки форм отчетов, включаемых в годовую бухгалтерскую отчетность, по составу и утверждению.

Показатели годовой бухгалтерской отчетности должны быть сформированы с учетом следующих требований:

- ошибки при отражении хозяйственно-финансовых операций, выявленные после отчетной даты, но до даты утверждения годовой бухгалтерской отчетности, должны быть исправлены. Исправления производятся путем внесения соответствующих записей в бухгалтерские регистры в декабре года, за который подготавливается отчетность;

- при формировании бухгалтерской отчетности должна быть раскрыта информация о последних событиях после отчетной даты;

- в годовом бухгалтерском балансе данные по группам статей «Резервный капитал», «Нераспределенная прибыль (непокрытый убыток)» должны быть показаны с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов.

Также, как уже было отмечено ранее, в состав бухгалтерской отчетности входит аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с федеральными законами подлежит обязательному аудиту). На рассматриваемом предприятии ООО «Торговая группа «Русский характер»» в состав бухгалтерской отчетности аудиторское заключение не входит, поскольку предприятие не подлежит обязательному аудиту. Аудиторское заключение должно предоставляться внешним пользователям одновременно с балансом, отчетом о прибылях и убытках и иными формами отчетности. Для проведения аудиторской проверки аудиторам предоставляется отчетность, составленная и подписанная главным бухгалтером и руководителем организации. Аудиторская организация обязана подписать аудиторское заключение не ранее даты подготовки бухгалтерской отчетности экономического субъекта, то есть даты окончания работ по составлению этой отчетности.

Отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной может быть признана бухгалтерская отчетность, сформированная исходя из правил, установленными актами по бухгалтерскому учету (п. 69 ПБУ 4/99 «Бухгалтерская отчетность»). Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Порядок утверждения бухгалтерской отчетности регламентирован:

- для обществ с ограниченной ответственностью — Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»;

- для акционерных обществ - Федеральным законом от 26.12.95 № 208-ФЗ «Об акционерных обществах».

Утверждение годовых отчетов и годовых бухгалтерских балансов, отчета о прибылях и убытках, принятие решения о распределении чистой прибыли находится в исключительной компетенции общего собрания акционеров или участников общества. Решение этих вопросов не может быть передано исполнительному органу общества. Следовательно, годовая бухгалтерская отчетность может быть утверждена только на годовом собрании акционеров или участников общества. Решения, принятые на собрании, должны быть отражены в бухгалтерской отчетности.

С учетом требований Закона РФ «Бухгалтерском учете» по представлению бухгалтерской отчетности в течение 90 дней после отчетной даты сроки проведения общих собраний ограничиваются. Собрание должно быть проведено не ранее чем через 2 месяца и не позднее 30 марта года, следующего за отчетным. Иными словами общее собрание должно быть проведено в марте, чтобы своевременно сдать утвержденную в установленном порядке бухгалтерскую отчетность.

Таким образом, требование Федерального закона «О бухгалтерском учете» представления бухгалтерской отчетности, утвержденной в установленном учредительными документами порядке, в течение 90 дней после отчетной даты существенно изменяет порядок утверждения бухгалтерской отчетности, регламентированный законами «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», ограничивая срок проведения общего собрания акционеров или участников.

Так же важно отметить, что в соответствии с Законом о бухгалтерском учете акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных средств, обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

Публичность бухгалтерской отчетности заключается в ее публикации в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространение среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Порядок публикации бухгалтерской отчетности устанавливается Минфином РФ и органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Общие положения по публикации бухгалтерской отчетности, установленные законом о бухгалтерском учете, для акционерных обществ конкретизированы приказом Минфина РФ от 28.11.96 г. № 101. В соответствии с данным приказом публикация бухгалтерской отчетности акционерным обществом производится после проверки и подтверждения ее аудитором и утверждения ее общим собранием акционеров.

Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерский баланс может публиковаться по сокращенной форме, разработанной на основе Положения о бухгалтерской отчетности 4/99 от 06.07. 1999 г. № 43н «Бухгалтерская отчетность организации». Сокращенная форма бухгалтерского баланса может включать лишь итоговые показатели по разделам. На предприятии ООО «Торговая группа «Русский характер»» подлежат публикации все формы годовой бухгалтерской отчетности.

Глава III. Основные этапы совершенствования бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»»

Похожие работы

... , так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16] 2. Бухгалтерский баланс как основа бухгалтерской отчетности 2.1 Состав бухгалтерской отчетности на примере ООО «Мартен» Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским ...

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... положительную динамику темпов роста, причем к 2010 г. аналитики ожидают удвоения объема рынка российской рекламы. Глава 2 Организация учета и анализ услуг в ООО «ПромоСпейс» 2.1 Общая характеристика и организация учета на предприятии Рекламная компания ООО «ПромоСпейс» было учреждено 5 августа 2006 года с организационно-правовой формой – общество с ограниченной ответственностью. Адрес ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

0 комментариев