Законодательные и нормативные акты, регулирующие порядок составления и предоставления бухгалтерской отчетности

Теоретические аспекты отражения учетной информации в бухгалтерской отчетности

Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

Взаимосвязь показателей бухгалтерской (финансовой) отчетности ООО «Торговая группа «Русский характер»»

Порядок представления годовой бухгалтерской отчетности предприятия

Возможности и условия перехода на МСФО

Предложения по совершенствованию составления бухгалтерской (финансовой) отчетности предприятия

Перспективы развития предприятия ООО «Торговая группа «Русский характер»» при автоматизированной форме учета

Изменяется форма собственности предприятия, например, происходит его перерегистрация в общество с ограниченной ответственностью (ООО)

Навигация

Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

Бухгалтерская отчетность на примере ООО "Торговая группа "Русский характер"

100052

знака

10

таблиц

2

изображения

2.1 Основные показатели бухгалтерской (финансовой) отчетности предприятия ООО «Торговая группа «Русский характер»», их определение

Показатели бухгалтерской отчетности прямо и косвенно формируются из счетов Главной книги или выводятся из учетных данных, получают в результате специальных расчетов. Отсюда вытекает органическая связь между бухгалтерским учетом и бухгалтерской отчетностью, которая состоит в том, что сводные учетные данные переходят в соответствующие формы отчетности в виде синтезированных итоговых показателей.

Одним из признаков юридического лица согласно статьи 48 ГК РФ является наличие у него самостоятельного бухгалтерского баланса, свидетельствующего об имущественной обособленности хозяйствующего субъекта. По бухгалтерскому балансу определяют финансовый результат работы организации в виде наращения собственно капитала за отчетный период, на основе которого судят о способности руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы.

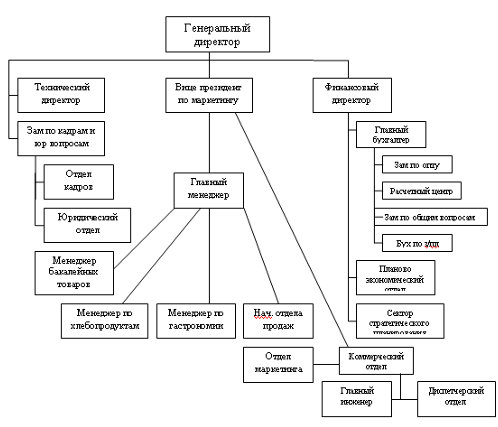

Особенность бухгалтерского баланса состоит в том, что в нем сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учета имущества стали называть активом, долги (обязательства) - пассивом. Основой для составления бухгалтерского баланса являются учетные записи, подтвержденные оправдательными документами. Рассмотрим схему построения бухгалтерского баланса на рисунке 2.

Рисунок 2. Схема построения бухгалтерского баланса

Чтобы определить финансовый результат ООО «Торговая группа «Русский характер»», за отчетный 2006 год, ссылаясь на данные приложения 1, проанализируем основные показатели деятельности исследуемого предприятия (таблица 1).

Таблица 1

Показатели бухгалтерского баланса ООО «Торговая группа «Русский характер»», тыс. руб.

| Наименование показателя | На начало отчетного года | На конец отчетного года | Отклонение (+,-) |

| 1 | 2 | 3 | 4 |

| Актив | |||

| I. Внеоборотные активы, всего | 15585 | 16918 | +1333 |

| Основные средства | 15559 | 161138 | +579 |

| Незавершенное строительство | - | 747 | +747 |

| Долгосрочные финансовые вложения | 26 | 33 | +7 |

| II. Оборотные активы, всего | 45391 | 41513 | -3878 |

| Запасы: | 21837 | 14782 | -7055 |

| в том числе: | |||

| Сырье, материалы | 377 | 594 | +217 |

| Затраты в незавершенном производстве | 107 | 149 | +42 |

| Готовая продукция и товары для перепродажи | 21283 | 13957 | -7326 |

| Расходы будущих периодов | 70 | 82 | +12 |

| Налог на добавленную стоимость по приобретенным ценностям | 463 | 1253 | +790 |

| Дебиторская задолженность (долгосрочная) | - | 447 | +447 |

| в том числе: | |||

| Покупатели и заказчики | - | 147 | +147 |

| Дебиторская задолженность (краткосрочная) | 22919 | 24797 | +1878 |

| 1 | 2 | 3 | 4 |

| в том числе: | |||

| Покупатели и заказчики | 14319 | 22385 | +8066 |

| Краткосрочные финансовые вложения | 60 | - | - |

| Денежные средства | 112 | 234 | +122 |

| Баланс | 60976 | 58431 | -2545 |

| Пассив | |||

| III Капитал и резервы, всего | 35256 | 39373 | +4117 |

| Уставный капитал | 413 | 413 | - |

| Собственные акции, выкупленные у акционеров | -18 | -1286 | +1286 |

| Добавочный капитал | 5365 | 5365 | - |

| Нераспределенная прибыль (непокрытый убыток) | 29434 | 34819 | +5385 |

| V Краткосрочные обязательства, всего | 25720 | 19058 | |

| Займы и кредиты | +3851 | ||

| Кредиторская задолженность | 3851 | -10510 | |

| в том числе: | 25679 | 15187 | -6662 |

| Поставщики и подрядчики | 3390 | 8269 | +4879 |

| Перед персоналом организации | 331 | 1142 | +811 |

| Перед государственными и внебюджетными фондами | 104 | 339 | +235 |

| Задолженность по налогам и сборам | 1048 | 405 | -643 |

| Прочие кредиторы | 20842 | 5032 | - 15792 |

| Задолженность участникам по выплате доходов | 23 | 20 | -3 |

| Баланс | 60976 | 58431 | -2545 |

Данные таблицы 1 показывают, что в целом активы предприятия на конец отчетного периода сократились на 2045 тыс. руб. Главным образом это произошло за счет снижения величины оборотных активов на 3778 тыс. руб. На конец отчетного периода наблюдается снижение величины товарных запасов на 7326 тыс. руб. Эта тенденция в целом для предприятия положительна, поскольку товары для перепродажи не залеживаются на складах, а конкурентоспособны и пользуются спросом.

Также наблюдается значительное увеличение внеоборотных активов на 1333 тыс. руб. Можно сказать, что в первую очередь на это повлияло увеличение основных средств на 579 тыс. руб., появления незавершенного строительства в размере 747 тыс. руб. Капитал и резервы предприятия возросли на 4117 тыс. руб., что непосредственно связано с увеличением нераспределенной прибыли на 5385 тыс. руб. Краткосрочные обязательства сократились на 6662 тыс. руб. Наибольшую роль при этом сыграло снижение кредиторской задолженности по налогам и сборам на 643 тыс. руб., перед прочими кредиторами - на 15792 тыс. руб.

В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб.

Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о деятельности организации. Финансовый результат в отчете о прибылях и убытках определяется как разница в между сальдо до ходов и расходов отчетного периода нарастающим итогом с начала года до отчетной даты, для чего используется я счет Прибылей и убытков. Следовательно, отчет о прибылях и убытках является, по существу, отчетом за определенный период (месяц, квартал, год). Финансовый результат, исчисленный по данным баланса (экономическая прибыль), по сути, должен совпадать с итогом отчета о прибылях и убытках (бухгалтерской прибылью), поскольку доходы и расходы являются относящимися к отчетному периоду выплатами и поступившими платежами, с которыми связано изменение соответствующих активов или пассивов. Также отчет о прибылях и убытках не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, которая позволяет анализировать составляющие финансового результата. Чтобы получить полную достоверную информацию о доходности данного предприятия, проанализируем показатели формы №2 (таблица 2).

Анализируя данные таблицы 2 видно, что в отчетном периоде чистая прибыль составляет 53,85 тыс. руб., что на 2930 тыс. руб. меньше, чем в предыдущем годы. непосредственное влияние на это оказало значительное увеличение себестоимости проданных товаров (на 93322 тыс. руб.) и коммерческих расходов (на 9865 тыс. руб.). также сократились внереализационные доходы на 192 тыс. руб., значительно сократилась величина прочих операционных доходов на 4895 тыс. руб., на 76 тыс. руб. увеличились проценты к уплате. В целом можно сделать вывод, что предприятие ООО «Торговая группа «Русский характер» является прибыльным предпрятием.

Таблица 2

Показатели отчета о прибылях и убытках ООО «Торговая группа «Русский характер»

| Показатель | За отчетный период | За предыдущий период | Отклонение ( +, -) |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, услуг (за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей | 285044 | 184565 | 100479 |

| Себестоимость проданных товаров | - 246789 | -153467 | 93322 |

| Валовая прибыль | 382505 | 31098 | 7157 |

| Коммерческие расходы | -28707 | -18842 | 9865 |

| Прибыль (убыток) от продаж | 9548 | 12256 | -2708 |

| Прочие доходы и расходы. Проценты к уплате | -428 | -352 | 76 |

| Доходы от участия в других организациях | 2 | 2 | - |

| Прочие операционные доходы | 2 | 4897 | -4895 |

| Прочие операционные расходы | -278 | -3087 | -2809 |

| Внереализационные доходы | 135 | 327 | -192 |

| Внереализационные расходы | -1434 | -2346 | -912 |

| Прибыль (убыток) до налогообложения | 7547 | 11697 | -4150 |

| Текущий налог на прибыль | -2162 | -3382 | -1220 |

| Чистая прибыль отчетного периода | 5385 | 8315 | -2930 |

Форма № 3 «Отчет об изменении капитала» имеет целью представление информации об источниках формирования собственного капитала организации за отчетный период и причинах его изменения (Приложение 3). Поэлементный анализ формы № 3 позволяет охарактеризовать способность организации к самофинансированию и наращиванию капитала. В зависимости от причин изменения статей отчета может быть оценен вклад собственного капитала в формирование активов.

Чтобы получить информацию об источниках формирования собственного капитала ООО «Торговая группа «Русский характер», проанализируем показатели формы №3 в таблице 3.

Таблица 3

Показатели отчета об изменении капитала ООО «Торговая группа «Русский характер»»

| Показатель | За отчетный период | За предыдущий период | Отклонение ( +, -) |

| 1 | 2 | 3 | 4 |

| Уставный капитал | 413 | 413 | - |

| Добавочный капитал | 5365 | 5365 | - |

| Резервный капитал | 62 | 62 | - |

| Нераспределенная прибыль (непокрытый убыток) | 29434 | 34819 | 5385 |

| Итого | 35274 | 40659 | 5385 |

В форме предусмотрена справочная информация, в которой раскрываются факторы, повлиявшие на увеличение или уменьшение капитала за отчетный и предыдущий годы. Так, анализируя показатели отчета об изменении капитала, видим, что в отчетном году уставный, добавочный, резервный капитал остаются без изменения. Наблюдается увеличение величины нераспределенной прибыли на 5385 тыс. руб., что произошло за счет значительного увеличения чистой прибыли.

Отчет о движении денежных средств в последние десятилетия стал в мировой практике одним из основных элементов бухгалтерской (финансовой) отчетности. Можно оказать, что для инвесторов этот отчет важнее, чем бухгалтерский баланс и отчет о прибылях и убытках.

Форма № 4 «Отчет о движении денежных средств» дополняет основные формы отчетности и поясняет изменения, произошедшие с денежными средствами организации за отчетный период (Приложение 4). Анализ движения денежных средств за отчетный период позволяет определить изменения основных источников получения денежных средств и направления их использования. Информация о движении денежных средств организации может быть использована в качестве базы для оценки ее способности привлекать и использовать денежные средства.

Чтобы определить основные источники получения денежных средств на ООО «Торговая группа «Русский характер»» проанализируем показатели отчета о движении денежных средств в таблице 4.

Показатели данной таблицы выявляют, что в отчете отражается движение денежных средств не только в целом по организации, но и по видам деятельности: текущей, инвестиционной и финансовой. Такая группировка потоков денежных средств позволяет отразить влияние каждого из трех направлений деятельности организации на денежные средства.

Таким образом, данные таблицы 4 показывают, что остаток денежных средств на начало отчетного года составляет 112 тыс. руб., на конец - 234 тыс. руб., при этом чистое увеличение денежных средств составляет 122 тыс. руб. Прежде всего на это повлияло активное движение денежных средств по текущей деятельности.

Таблица 4

Показатели отчета о движении денежных средств тыс. руб. на ООО «Торговая группа «Русский характер»»

| Показатель | За отчетный период | За предыдущий период | Отклонение ( +, -) |

| Остаток денежных средств на начало отчетного года | 112 | 205 | -93 |

| Движение денежных средств по текущей деятельности | |||

| Средства, полученные от покупателей, заказчиков | 295699 | 203783 | +91916 |

| Бюджетные субсидии | - | 27 | -27 |

| Прочие доходы | 13679 | 19435 | -55756 |

| Денежные средства, направленные: | -310896 | -223185 | +87711 |

| - на оплату приобретенных товаров, работ, услуг и иных оборотных активов | -259636 | -194758 | +64878 |

| - на оплату труда | -14600 | -9230 | +5370 |

| - на выплату дивидендов, процентов | -3 | -23 | -20 |

| -на расчеты по налогам и сборам | -27773 | - 12644 | +15129 |

| - командировочные расходы | -3538 | -2560 | +278 |

| - на прочие расходы | -5346 | -3970 | +1376 |

| Чистые денежные средства от текущей деятельности | -1518 | 60 | +1458 |

| Движение денежных средств по инвестиционной деятельности | |||

| Выручка от продажи объектов основных средств и иных внеоборотных активов | - | 3451 | -3451 |

| Выручка от продажи ценных бумаг и иных финансовых вложений | 74 | 189 | -115 |

| Полученные дивиденды | 2 | 2 | - |

| Приобретение объектов основных средств, доходных вложений в материальные ценности | -1906 | -1800 | +106 |

| Приобретение ценных бумаг и иных финансовых вложений | -381 | - | +381 |

| Чистые денежные средства от инвестиционной деятельности | -2211 | 1842 | +369 |

| Движение денежных средств по финансовой деятельности | |||

| Поступления от займов и кредитов, предоставленных другими организациями | 32486 | 7440 | +25046 |

| Погашение займом и кредитов | -28635 | -9435 | +19200 |

| Чистые денежные средства от финансовой деятельности | 3851 | -1995 | +1856 |

| Чистое увеличение (уменьшение) денежных средств и их эквивалентов | 122 | -93 | +29 |

| Остаток денежных средств на конец отчетного периода | 234 | 112 | +122 |

Важно отметить, что данные таблицы 4 показывают, что за отчетный период средства, полученные от покупателей и заказчиков увеличились на 91916 тыс. руб. и составили 295699 тыс. руб. Так же данные отражают, что увеличились затраты на оплату приобретенных товаров, работ, услуг на 64878 тыс. руб., на оплату труда - на 5370 тыс. руб., на расчеты оп налогам и сборам — на 15129 тыс. руб., на командировочные расходы - на 978 тыс. руб. В результате получили, что чистые денежные средства от текущей деятельности составляют -1518 тыс. руб., то есть перерасход.

Анализируя данные, можно сделать вывод, что денежные средства по инвестиционной деятельности увеличились за отчетный период на 369 тыс. руб., прежде всего на это повлияло увеличение инвестиций в ценные бумаги (на 381 тыс. руб.), на приобретение объектов основных средств и доходные вложения в материальные ценности (на 106 тыс. руб.).

Рассматривая движение денежных средств по финансовой деятельности видно, что на предприятии ООО «Торговая группа «Русский характер»» займы и кредиты, предоставленные в отчетном году значительно возросли, нежели в предыдущем периоде. Увеличение произошло на 25046 тыс. руб. Однако выполнение всех своих обязательств предприятием можно оценить положительно, так как, несмотря на то, что займы и кредиты предприятия составляют 32635 тыс. руб., на их погашение отводится 28635 тыс. руб. (без процентов). Таким образом, по данным таблицы видно, что чистые денежные средства от финансовой деятельности в отчетном году составляют 3851 тыс. руб., что на 1856 тыс. руб. больше чем в предыдущем периоде.

В результате можно сделать вывод, что главная цель отчета о движении денежных средств - дать представление о способности предприятия ООО «Торговая группа «Русский характер»» создавать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Показатели формы № 5 «Приложение к бухгалтерскому балансу» раскрывают информацию о состоянии внеоборотных и оборотных активов предприятия и их обязательствах, не содержащихся в других отчетах предприятия (Приложение 5). Непосредственно это данные о наличии на ООО «Торговая группа «Русский характер»» основных средств, их поступлении и выбытии в течении отчетного периода, об амортизационных отчислениях, о финансовых вложениях предприятия, о состоянии дебиторской и кредиторской задолженности, о расходах по обычным видам деятельности (по элементам затрат).

Так же, необходимо обратить внимание на то, что организация может предоставлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

Похожие работы

... , так как отнесена к коммерческой тайне. За незаконное получение и разглашение сведений, составляющих коммерческую тайну, предусмотрена уголовная ответственность. [16] 2. Бухгалтерский баланс как основа бухгалтерской отчетности 2.1 Состав бухгалтерской отчетности на примере ООО «Мартен» Общество с ограниченной ответственностью "Мартен" было создано в соответствии с действующим Гражданским ...

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... положительную динамику темпов роста, причем к 2010 г. аналитики ожидают удвоения объема рынка российской рекламы. Глава 2 Организация учета и анализ услуг в ООО «ПромоСпейс» 2.1 Общая характеристика и организация учета на предприятии Рекламная компания ООО «ПромоСпейс» было учреждено 5 августа 2006 года с организационно-правовой формой – общество с ограниченной ответственностью. Адрес ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

0 комментариев