ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Бухгалтерский учет готовой продукции на предприятии

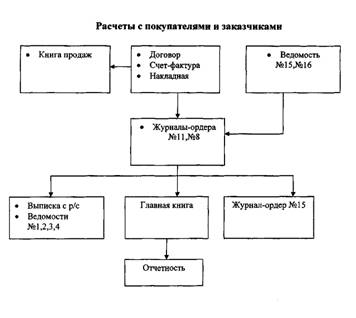

Бухгалтерский учет расчетов с покупателями и заказчиками

АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Оборачиваемость кредиторской задолженности, раз

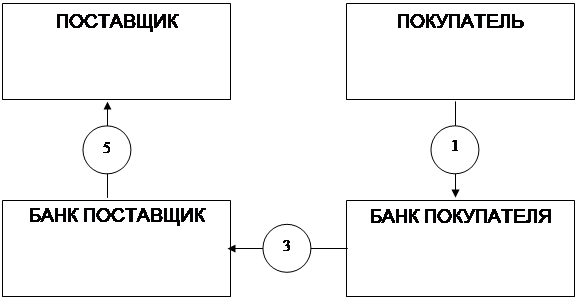

Расчеты в порядке инкассо;

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ОАО «СОКОЛЬСКИЙ МОЛОКОЗАВОД»

Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ОАО «Сокольский молокозавод»

Навигация

АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

122605

знаков

10

таблиц

3

изображения

2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

2.1 Краткая характеристика ООО «Сокольский молокозавод»

ОАО «Сокольский молокозавод» стал самостоятельным предприятием с 1 января 1956 года, до этого времени он входил в состав Юрьевецкого молокозавода. В 1994 году предприятие было реорганизовано в Акционерное общество открытого типа «Сокольский молокозавод». ОАО «Сокольский молокозавод» находится в одном из чисто экологическом районе Нижегородской области.

Местонахождение предприятия: 606670 п. Сокольское Нижегородской области, ул. Куйбышева д. 50

Предприятие полностью приватизировано, все акции размещены.

Основной целью деятельности ОАО «Сокольский молокозавод», также как и целью любого коммерческого предприятия является получение прибыли. В связи с этим предприятие занимается следующими видами финансово-хозяйственной деятельности:

- заготовка, переработка, производство и реализация молочной продукции;

- реализация промышленных и продовольственных товаров через собственную и арендуемую торговую сеть;

- маркетинг, коммерческая, посредническая деятельность, в т.ч. внешняя торговля;

- производство и реализация товаров народного потребления;

Уставный капитал общества составляет 130 тыс. руб. Все акции общества являются именными, все размещенные акции являются обыкновенными, при этом 51% акций распределен среди коллектива работников завода, 49% среди сельхозпроизводителей Сокольского района. Основные виды производимой продукции: масло животное и спрэды, цельномолочная продукция, (молоко и кефир 2,5% жирности, молоко 3,2% жирности, молоко топленое 4% жирности, творога жирные и обезжиренные, творожные изделия), сыры твердые 50% и 45% жирности, сыры плавленые, сыры мягкие

Учетная политика предприятиям (Приложение 3) соответствует нормативным актам РФ в области бухгалтерского учета и закреплена отдельным приказом по предприятию, в котором выручка определяется по методу отгрузки и по такому же методу определяются финансовые результаты деятельности. С целью равномерного формирования издержек в течении отчетного периода предприятие может создавать резервы: на ремонт основных фондов, на выплату вознаграждений по итогам года и другие аналогичные резервы в соответствии с действующим законодательством.

Все структурные подразделения молокозавода занимают земельный участок площадью 1,32га. Организация электроснабжения осуществляется от поселковой электрической сети, резервного питания нет. На предприятии завода находится собственная котельная, которая обеспечивает предприятие теплом. Вода поступает от поселкового водозабора. Проектная мощность по переработке молока 20-30 тонн в сутки.

Согласно Устава предприятия, молокозавод занимается переработкой молока, как натурального, основными поставщиками которого являются сельхозпредприятия Сокольского и Ковернинского районов, так и сухого закупаемого в других районах России. Выработанную молочную продукцию завод реализует населению Сокольского района через розничную и г.Нижнего Новгорода через оптовую торговлю. На заводе действуют цеха основного производства: цельномолочный, маслоцех, творожный и цех мороженного. К вспомогательным и обслуживающим цехам относятся: котельная, электро - компрессорный цех, автогараж, лаборатория.

Рассмотрим структуру управления предприятием на конец 2007 года:

Рис.1 Организационная структура управления ОАО «Соколький молокозавод» на 1.01.2008 г.

Для того, чтобы охарактеризовать экономическое состояние ОАО «Сокольский молокозавод», проведем анализ по ряду показателей, характеризующих основные производственные фонды, трудовые ресурсы, финансовый результат деятельности.

Анализ ассортимента и структуры продукции подтверждает специализацию завода. Наибольший удельный вес в структуре товарной продукции занимает цельное молоко, творог и творожные изделия, масло животное.

Таблица 3

Анализ выпуска продукции за 2006-2007гг., тн.

| Наименование | Выпуск продукции | Изменения (+,-) | ||||

| 2006 год | 2007 год | |||||

| тн. | в % | тн. | в % | тн. | в % | |

| Цельномолочная продукция | 2231 | 78,3 | 1786 | 80,8 | -445 | +2,5 |

| Сыры жирные | 74 | 2,6 | 49 | 2,2 | -25 | -0,4 |

| Творога и творожные изделия | 441 | 15,5 | 294 | 13,3 | -147 | -2,2 |

| Масло животное и спрэды | 104 | 3,6 | 80 | 3,7 | -24 | +0,1 |

| Итого: | 2850 | 100 | 2209 | 100 | -641 | 0 |

Вывод: Анализируя данные по производству продукции молокозавода в физическом объеме, можно сделать вывод, что наибольший удельный вес в структуре продукции занимает цельномолочная продукция (80,8% в 2007г и 78,3% в 2006г), а так же творог и творожные изделия. Производство всей молочной продукции снизился на 641 тн., или же на 22,5%.

Наглядно специализация молокозавода выглядит следующим образом:

Как и отмечалось выше, предприятие специализируется на производстве цельномолочной продукции, творога и творожных изделий, и совсем недавно предприятие освоило производство сыров.

Рис.2 Структура товарной продукции ОАО «Сокольский молокозавод» за 2006-2007гг.

Важно для оценки потенциала предприятия рассмотреть динамику и структуру основных производственных фондов (37, с.243). Для этого в табл.4 рассмотрим основные фонды. Данные взяты из Приложений 4,5.

Таблица 4

Анализ основных фондов за 2006-2007гг, тыс. руб.

| Наименование | 2006г | 2007г | Изменения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Производственные фонды | 11002 | 71,7 | 11065 | 71,8 | +63 | 100,6 |

| Непроизводственные | 4339 | 28,3 | 4339 | 28,2 | 100 | |

| Всего основных фондов | 15341 | 100 | 15404 | 100 | + 63 | 100,4 |

Вывод: Рассматривая данные таблицы, можно сделать вывод, что производственные фонды незначительно увеличились, на 0,6%, а также отметить, что непроизводственные основные фонды в 2006 и 2007 гг. остались без изменения.

Увеличение производственных фондов в разрезе видов основных средств можно проследить в табл. 5. Поступили в 2007 году транспортные средства на сумму 36 тыс. руб. и производственный инвентарь на сумму 27 тыс. руб., в 2006 году по этим же видам основных средств поступило на сумму 117 тыс. руб. Выбытия основных средств за два года на предприятии не наблюдалось.

Таблица 5

Динамика и структура основных производственных фондов за 2006-2007гг., тыс. руб.

| Структура основных производственных фондов | 2006г | 2007г | Изменения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Здания | 4780 | 43,4 | 4780 | 43,2 | - | 100 |

| Сооружения и передаточные устройства | 216 | 2,0 | 216 | 1,9 | - | 100 |

| Машины и оборудование | 5561 | 50,6 | 5561 | 50,3 | - | 100 |

| Транспортные средства | 374 | 3,4 | 410 | 3,7 | +36 | 109,6 |

| Производственный и хозяйственный инвентарь | 71 | 0,6 | 98 | 0,9 | +27 | 138,0 |

| Итого: | 11002 | 100 | 11065 | 100 | +63 | 100,6 |

Вывод: В производственных фондах на протяжении двух лет здания и сооружения не увеличивались, увеличение произошло за счет приобретения транспортных средств и хозяйственного инвентаря.

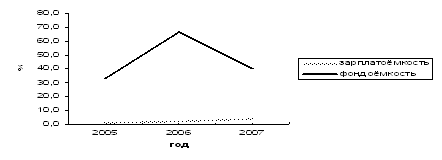

Немаловажное значение для характеристики предприятия имеет эффективность использования основных производственных фондов (16, с. 154). Определим показатели, используя Приложения 4,5,6.

Фондоотдача: определяется путем деления стоимости продукции на среднегодовую стоимость производственных фондов, т.е.

Ф 12006г = 41471/10943,5 = 3,79 руб.;

Ф 12007г = 40212/11033,5 = 3,64 руб.

Показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов.

Фондоемкость: определяется путем деления стоимости основных производственных фондов на товарную продукцию, т.е.

Ф22006г = 10943,5/41471 =0,26 руб.;

Ф22007г = 11033,5/40212 = 0,27 руб.

Показатель, который характеризует стоимость основных производственных фондов, приходящихся на 1 руб. товарной продукции.

Фондовооруженность: определяется путем деления стоимости основных производственных фондов на среднюю списочную численность работающих, т.е.

Ф 32006г = 10943,5/78 =140,3 руб.;

Ф 32007г = 11033,5/67 = 164,7 руб.

Таблица 6

Показатели использования основных производственных фондов за 2006-2007 г.г, тыс. руб.

| Показатели | 2006 г | 2007г | Изменения, % |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 10943,5 | 11033,5 | 100,6 |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 41471 | 40212 | 97,0 |

| Среднесписочная численность, чел. | 78 | 67 | 85,9 |

| Фондоотдача, руб. | 3,79 | 3,64 | 96,0 |

| Фондоемкость, руб. | 0,26 | 0,27 | 103,8 |

| Фондовооруженность, руб. | 140,3 | 164,7 | 117,4 |

Вывод: Анализ эффективности использования основных производственных фондов показал, что среднегодовая стоимость основных производственных фондов возросла, выручка от продажи товаров, работ и услуг снизилась, численность работающих убавилась на 11 человек. Поэтому фондоотдача снизилась в 2007г по сравнению с 2006г на 4%, а фондоемкость, естественно, возросла, фондовооруженность выросла на 24,4 рубля.

Характеристику финансовых результатов деятельности предприятия рассмотрим в табл. 7

Таблица 7

Анализ финансовых результатов ОАО «Сокольский молокозавод» за 2006-2007гг, тыс. руб.

| Показатели | 2006 г | 2007 г | Изменения (+; -) |

| Прибыль от продажи продукции, тыс. руб. | 2078 | 1745 | -333 |

| Внереализационные - доходы, тыс. руб. | |||

| - расходы, тыс. руб. | 1139 | 1117 | -22 |

| Прочие доходы, тыс. руб. | 1219 | 562 | -657 |

| Прочие расходы, тыс. руб. | 1046 | 1142 | +96 |

| Балансовая прибыль, тыс. руб. | 1112 | 48 | -1064 |

| Убыток, тыс. руб. | |||

| Уровень рентабельности продаж,% | 2,68 | 0,12 | -2,56 |

| убыточности,% |

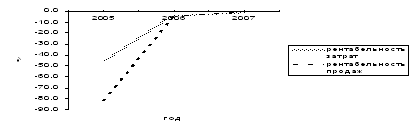

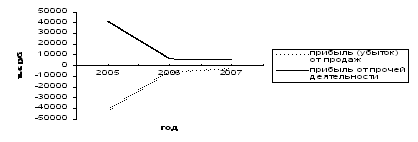

Вывод: Анализируя финансовые показатели предприятия, приходим к выводу, что в 2007 г снизилась прибыль от реализации продукции на 333 тыс. руб., снизились проценты по уплате за кредит на 22 тыс. руб. В результате балансовая прибыль уменьшилась в 2007 г. по сравнению с 2006г на 1064 тыс. руб. Уровень рентабельности также снизился на 2,56%. Это отрицательный момент для развития деятельности предприятия.

Соотношение стоимости запасов и величин собственных и заемных источников их формирования является одним из важнейших факторов устойчивости финансового состояния предприятия (18, с. 325). В следующей таблице представим баланс предприятия, чтобы определить источники финансирования деятельности ОАО «Сокольский молокозавод» на начало и конец года.

Таблица 8

Уплотненный баланс предприятия за 2007 год, тыс. руб.

| Показатели | На начало года, % | На конец года, % | Отклонения (+, -) |

| Актив | |||

| I. Внеоборотные активы в том числе: | |||

| Нематериальные активы | |||

| Основные средства | 6677 | 6156 | -521 |

| Незавершенное строительство | 930 | 1406 | +476 |

| Долгосрочные финансовые вложения | |||

| Итого по разделу 1 | 7607 | 7562 | -45 |

| II. Оборотные активы в том числе: | |||

| Запасы | 2515 | 5654 | +3139 |

| Налог на добавленную стоимость по приобретенным ценностям | 85 | +85 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2520 | 1141 | -1379 |

| Краткосрочные финансовые вложения | |||

| Денежные средства | 16 | 26 | +10 |

Итого по разделу 2 | 5051 | 6906 | +1855 |

| Валюта баланса | 12658 | 14468 | +1810 |

| Пассив | |||

| III. Капитал и резервы: | |||

| Уставный капитал | 13 | 13 | |

| Добавочный капитал | 7193 | 7193 | |

| Резервный капитал | |||

| Нераспределенная прибыль прошлых лет (непокрытый убыток) | -4186 | -4138 | +48 |

| Итого по разделу 3 | 3020 | 3068 | +48 |

| IV. Долгосрочные обязательства Займы и кредиты | |||

| V. Краткосрочные обязательства в том числе: | |||

| Заем и кредиты | 7132 | 9300 | +2168 |

| Кредиторская задолженность | 2506 | 2100 | -406 |

| Резервы предстоящих расходов | |||

| Итого по разделу 5 | 9638 | 11400 | +1762 |

| Валюта баланса | 12658 | 14468 | +1810 |

Вывод: Анализируя данные таблицы, приходим к выводу, что у предприятия увеличились заемные средства на конец года на 1762 тыс. руб., дебиторская задолженность снизилась, но зато увеличилось незавершенное строительство, и увеличился непокрытый убыток прошлых лет, хотя в 2007г получена, хоть и не большая, но прибыль. Оборотные активы увеличились на 36,7%. Это обусловлено увеличением производственных запасов и готовой продукцией. Кредиторская задолженность уменьшилась на 16,2%. Для расчетов с хозяйствами - поставщиками предприятие вынуждено привлекать кредиты в банке на сумму 5800 тыс. руб. на льготных условиях. За пользование кредитами заплачено 1117 тыс. руб. (см. табл. 6).

Анализ дебиторской и кредиторской задолженности

Информация о дебиторской и кредиторской задолженности отражается в бухгалтерском балансе в развернутом виде: счета расчетов, имеющие дебетовое сальдо, проводится в активе, а кредитовое сальдо в пассиве. По строке 230 баланса отражается дебиторская задолженность, платежи по которой ожидаются более чем 12 месяцев после отчетной даты, задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, отражается по строке 240. Кроме того, на основании показателей баланса возможна оценка дебиторской задолженности по ее видам. Кредиторская задолженность представлена общей суммой по строке 620 и в разрезе счетов расчетов, имеющих кредитовое сальдо (Приложение 8). Данные по этим строкам баланса взаимосвязаны со статьями раздела 2 «Дебиторская и кредиторская задолженность» (ф. №5), в котором приводятся сведения об изменении дебиторской и кредиторской задолженности за отчетный год (Приложение 5).

В обобщенном виде изменения сумм дебиторской и кредиторской задолженности за отчетный год характеризуются данными баланса.

На основании данных бухгалтерского баланса ОАО «Сокольский молокозавод» проанализируем изменения в динамике и структуре дебиторской и кредиторской задолженности, используя данные табл. 8 (Приложение 8).

Значительный удельный вес дебиторской и кредиторской задолженности в составе имущества и обязательств определяет их значительность в оценке финансового состояния организации. Эта сумма является существенными для их раскрытия и пояснения в бухгалтерской отчетности.

На начало 2007 года значительный удельный вес в бухгалтерском балансе имеет дебиторская задолженность покупателей и заказчиков (17,5% от валюты баланса и 43,9 от оборотных средств предприятия), к концу года она снижается и составляет соответственно 5,7% и 12,0%. За отчетный год в балансе снижается удельный вес кредиторской задолженности с 19,8% до 14,5% от валюты баланса, что свидетельствует о возникших проблемах в расчетно-платежной дисциплине ОАО «Сокольский молокозавод».

За отчетный год у предприятия увеличились краткосрочные кредиты и займы с 7132 тыс. руб. до 9300 тыс. руб. Хотя краткосрочная дебиторская задолженность и относится к быстроликвидным активам, но при изменении финансового положения может вызвать трудности организации.

Движение дебиторской и кредиторской задолженности возникшей и погашенной в течение отчетного года, по временному составу анализируется по Приложениям 4,5. Проанализировать обособленно просроченную задолженность по каждой группе дебиторской и кредиторской задолженности не представляется возможным. На предприятии не ведется учета задолженности по видам – краткосрочная и долгосрочная. Порой задолженность за покупателями и заказчиками числится в течение не одного года, но не переводится в долгосрочную задолженность.

Несвоевременное погашение дебиторской задолженности привело к нарушению сроков погашения обязательств перед кредиторами. Хотя, как свидетельствуют данные структуры дебиторской и кредиторской задолженности, в основном в балансе преобладает обычная задолженность покупателей и заказчиков.

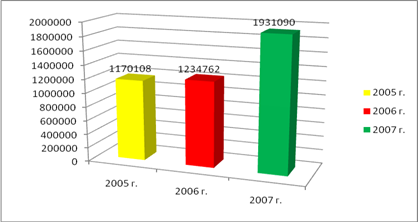

Рис. 3. Сравнительная характеристика дебиторской и кредиторской задолженности за 2007 год, тыс. руб.

Основными дебиторами ОАО «Сокольский молокозавод» являются: МДОУ д/сад № 1, 4, 5, МОУ Спецшкола, МОУ Сокольская школа, ОАО НТЭК, ООО «Мечта» Филиал НОПО «Сокольское райпо», ЗАО Объединение «Молоко», ООО «Нива» и др.

Основными кредиторами являются: СПК «Ковернино», ООО «Соколово», ООО «Дорофеево», ОАО «Московский кондитер», ООО «Соколький хлебокомбинат, частные предприниматели, бюджет, государственные внебюджетные фонды и др. (Приложение 9).

Уровень платежеспособности и финансовой устойчивости предприятия зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования предприятия (19, с.212). Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о:

- рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению кредиторской задолженности;

- уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

- возможном ускорении оборачиваемости на других стадиях производственного процесса и продажи продукции (работ, услуг).

Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Оборачиваемость дебиторской и кредиторской задолженности характеризуется двумя традиционными показателями: оборачиваемость в днях и коэффициент оборачиваемости. Проведем анализ оборачиваемости дебиторской и кредиторской задолженности в ОАО «Сокольский молокозавод» за 2007 год в табл. 9.

Таблица 9

Анализ оборачиваемости дебиторской и кредиторской задолженности за 2007 год, д. ед.

| Наименование показателя | 2006г | 2007г | Изменения |

| Коэффициент оборачиваемости краткосрочной дебиторской задолженности (Об ДЗ) | 16,45 | 32,24 | +15,79 |

| Коэффициент оборачиваемости кредиторской задолженности (ОбКЗ) | 16,54 | 19,15 | +2,61 |

| Коэффициент оборачиваемости в днях краткосрочной дебиторской задолженности (Срок обор.ДЗ ) | 22,18 | 10,36 | -11,82 |

| Коэффициент оборачиваемости в днях кредиторской задолженности (Срок обор.КЗ) | 22,06 | 19,06 | -3,0 |

Расчет коэффициентов, данные взяты из Приложений 6,7,8.

1. Оборачиваемость дебиторской задолженности, раз

Об ДЗ = Врп/ ДЗ;

где Врп – выручка от реализации товаров;

ДЗ – дебиторская задолженность;

2006г. Об ДЗ = 41471 / 2520= 16, 45;

2007г. Об ДЗ = 40212 / 1141 = 32, 24.;

Показывает рост или снижение коэффициента коммерческого кредита, предоставленного предприятием.

2. Средний срок оборота дебиторской задолженности, дни

Срок обор.ДЗ = 365* ДЗ / Врп;

где Врп – выручка от реализации товаров;

ДЗ – дебиторская задолженность;

2006г. Срок обор.ДЗ = 365*2520/ 41471 = 22, 18

2007г. Срок обор.ДЗ = 365*1141/40212 = 10, 36

Характеризует средний срок погашения дебиторской задолженности.

Похожие работы

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

0 комментариев