ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Бухгалтерский учет готовой продукции на предприятии

Бухгалтерский учет расчетов с покупателями и заказчиками

АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Оборачиваемость кредиторской задолженности, раз

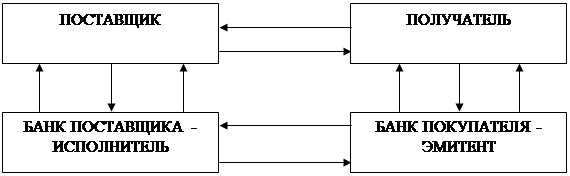

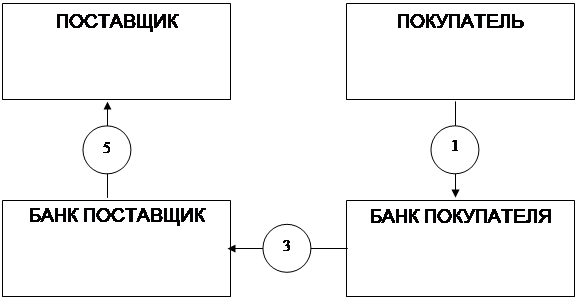

Расчеты в порядке инкассо;

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ОАО «СОКОЛЬСКИЙ МОЛОКОЗАВОД»

Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ОАО «Сокольский молокозавод»

Навигация

Расчеты в порядке инкассо;

Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

122605

знаков

10

таблиц

3

изображения

1. Расчеты в порядке инкассо;

2. Расчеты плановыми платежами.

На субсчете 62.1 «Расчеты в порядке инкассо» учитывают расчеты по предъявленным покупателям и заказчикам и принятым банком к оплате расчетным документом за отгруженную готовую продукцию.

На субсчете 62.2 «Расчеты плановыми платежами» учитывают расчеты с покупателями и заказчиками при длительных хозяйственных связях с ними, когда расчеты носят постоянный характер и не завершаются поступлением оплаты по отдельному расчетному документу.

На сумму оплаты за отгруженную готовую продукцию предприятие предъявляет расчетные документы покупателю или заказчику и производит следующую бухгалтерскую запись:

Дт сч. 62 «Расчеты с покупателями и заказчиками», Кт сч. 90 «Продажи, субсчет 1 выручка».

Поскольку отгруженная готовая продукция считается реализованной, то с ее стоимости начисляется НДС:

Дт сч.90 «Продажи, субсчет 3 налог на добавленную стоимость», Кт сч. 68 «Расчеты по налогам и сборам».

При погашении покупателями и заказчиками своей задолжность они списывают ее с кредита сч.62 в дебет счетов денежных средств:

Дт сч. 50 «Касса», 51 «Расчетный счет», Кт 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по сч. 62 ведут по каждому предъявленному покупателем или заказчиком счету (Приложение 1), а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных о задолженности.

При использовании метода учета реализации готовой продукции «по отгрузке» организациям разрешается создавать резервы по сомнительным долгам, учитываемым на субсчете 1 «Резервы по сомнительным долгам» счета 82 «Резервный капитал». По приказу № 387 от 31 декабря 2006г «Об учетной политике организации для целей налогообложения на 2007 год» решено «не создавать резервов предстоящих расходов и платежей, резервов по сомнительным долгам».

Невостребованную в срок дебиторскую задолженность списывают с кредита сч.62 «Расчеты с покупателями и заказчиками» в дебет сч.91 «Прочие доходы и расходы».

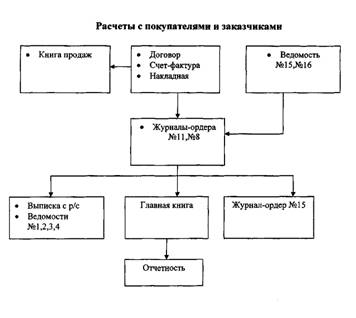

На счете 62/2 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию. Суммы полученных авансов и предварительной оплаты учитывают по дебету счетов денежных средств и кредиту счета 62 «Расчеты с покупателями и заказчиками». При этом суммы полученных авансов и предварительной оплаты учитывают на счете 62 обособленно. Аналитический учет расчетов с покупателями и заказчиками ведется в журнале ордере №8 (Приложение 10) произвольной формы по каждому счету, предъявленному покупателю или заказчику. Но вот аналитический учет не обеспечивает получение данных по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам. Вся документация ведется на бумажных носителях.

Документы по учету расчетов с покупателями и заказчиками

Счета-фактуры на реализацию готовой продукции выписываются в бухгалтерии предприятия с использованием компьютера. Вся продукция облагается 10% НДС.

Также счет-фактура выписывается при получении авансов. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет. Покупатель готовой продукции по счет-фактуре возмещает сумму НДС. Однако, покупатель не может зачесть НДС из бюджета на основании счета-фактуры, который был составлен продавцом при получении аванса, т.к. для зачета налога необходимо еще чтобы готовая продукция была оприходована в учете. Бланк счета-фактуры набивается самостоятельно с помощью компьютера или же специалисты бухгалтерии пользуются услугами программы «Гарант». В счете-фактуре указываются порядковый номер и дата выписки; наименование, адрес, ИНН налогоплательщика и покупателя; количество и наименование поставляемой готовой продукции; цена; налоговая ставка и другие реквизиты (Приложение 1).

Отличие новой формы счета-фактуры от прежней заключается в ведении двух новых граф: «Страна происхождения» и «Номер грузовой таможенной декларации». Это позволяет таможенным органам проверять, правильно ли импортер оплатил таможенные платежи. При чем, если раньше проверить это можно было только при растормаживание готовой продукции, то теперь, придя в любой магазин и подняв документы на любую импортную продукцию, таможенным органам по номеру грузовой таможенной декларации определить, как продукция проходила таможню. Счет-фактура составляется в двух экземплярах. Первый экземпляр передается покупателю не позднее 10 дней со дня отгрузки готовой продукции или получения аванса. Второй остается у ОАО «Сокольский молокозавод».

Регистрация составленных счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации готовой продукции. Книга продаж прошнурована, ее страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется главным бухгалтером. Книга продаж хранится соответственно у поставщика и покупателя в течение полных 5 лет с даты последней записи (Приложение 2).

В ОАО «Сокольский молокозавод» применяют в основном счет-фактуру и платежное поручение по расчету с покупателями и заказчиками. Первый документ уже рассмотрен. Теперь необходимо более подробно остановиться на втором. Платежное поручение выписывается одновременно в нескольких экземплярах, на компьютере. В банк, как правило, представляются 4 экземпляра (по одному экземпляру для плательщика, банка плательщика, покупателя, банка покупателя). Не какие исправления при заполнении платежного поручения не допускаются (Приложение 11).

Перед выпиской платежное поручение регистрируется в журнале регистраций платежных поручений. При этом ему присваивается порядковый номер, который указывается в соответствующем после банк платежного поручения.

В платежном поручении указывается ИНН; наименование и номер счета в кредитной организации, банковский идентификационный код и др. реквизиты. Первый экземпляр платежного поручения подписывают главный бухгалтер и генеральный директор молокозавода.

Все экземпляры заполненного и подписанного платежного поручения представляются в обслуживающий банк ГУ РКЦ Банк России. Последний экземпляр платежного поручения банк возвращается в бухгалтерию молокозавода с отметкой «принято к исполнению» и указанием даты принятия поручения. При этом на данном экземпляре ставится штамп банка и подпись операционного работника, принявшего поручение к исполнению.

Анализ взаимоотношений организации с поставщиками и покупателями

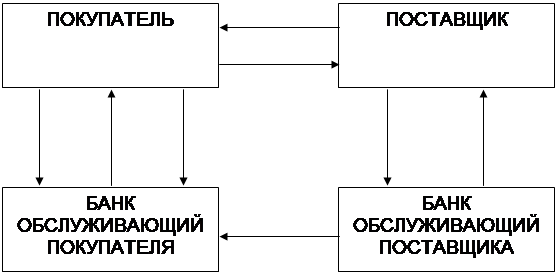

Все организации в процессе своей деятельности постоянно вступают в отношения с другими организациями. Эти отношения называют хозяйственными связями организации. Хозяйственные связи – это необходимое условие деятельности предприятия, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Оформляются и закрепляются хозяйственные связи договорами, согласно которых одна организация выступает поставщиком товарно-материальных ценностей, работ или услуг, а другая – их покупателем, а значит и плательщиком.

ОАО «Сокольский молокозавод» также постоянно вступает во взаимоотношения с поставщиками и покупателями.

Взаимоотношения организации строятся в следующих направлениях:

1. Поставщики, которые снабжают организацию сырьем – молоком. Молоко – исходное сырье для производства всех видов продукции молокозавода. Главная цель – бесперебойное снабжение молокозавода молоком для увеличения высококачественной продукции при наименьших затратах труда и средств, обеспечение качества продукции через качественные и дешевые компоненты. Для производства продукции молокозавода используются следующие виды сырья: молоко, обрат, рыбий жир, сахарный песок, наполнитель, бактериальная закваска, ванилин и др. Вспомогательными материалами являются: пленка, марля, натрий едкий, сульфат кальция, сода кальцинированная и др. Основными поставщиками молока являются хозяйства Сокольского и Ковернинского районов, других видов сырья – различные перерабатывающие предприятия Нижегородской области и других регионов России.

2. Поставщики других материалов – топлива, ГСМ, запчастей, оборудования, спецодежды, канцелярских товаров, а также подрядчики, выполняющие для предприятия работы (строительные, монтажные, ремонтные) и оказывающие услуги (транспортные, услуги связи, электроснабжение, водоснабжение).

При приобретение ОАО «Сокольский молокозавод» у поставщиков различных товарно-материальных ценностей между организацией и поставщиком заключается договор купли-продажи, в котором указывается следующее:

1. Номер договора и дата составления.

2. Наименование покупателя и продавца.

3. Предмет договора – указывается наименование продукции, поставляемой поставщиком.

4. Качество товара. Качество должно соответствовать требованием ГОСТа, качество должно быть подтверждено сертификатом качества, происхождение, гарантийности, безопасности, ветеринарным свидетельством и результатами анализа на токсичность. Если товар не соответствует ГОСТу, то покупатель вправе отказаться от оплаты и приема товара и ответственности за отказ от приема товара не несет.

5. Цена товара и базис поставки. В этом пункте оговаривается цена за единицу продукции и общая сумма договора.

6. Сроки и порядок поставки:

- товар поставляется покупателю в соответствии с графиком поставок;

- продавец должен предоставить с товаром качественный сертификат, сертификат соответствия, ветеринарный сертификат, товарно-транспортную накладную, счет-фактуру.

7. Сроки и порядок оплаты – указывается сроки и форма оплаты (платежными поручениями, векселями).

8. Ответственность сторон:

- покупатель производит оплату за поставленный товар в установленные сроки;

- в случае несоответствия качества товара требованиям договора.

9. Прочие условия.

10. В конце указываются юридические адреса сторон, договор закрепляется печатями и подписями сторон.

Как самый крупный производитель молочной продукции в районе, ОАО «Сокольский молокозавод» имеет наиболее разветвленную сеть потребителей своей продукции. Основным потребителем и покупателем молока и молочной продукции являются: детские сады и школы, магазины розничной торговли, предприятия, где выдаются спецпитание – молоко, производственно-техническое училище № 29 района, а также торговые центры г.Н.Новгорода.

ОАО «Сокольский молокозавод» осуществляет бартерные сделки, а также осуществляет расчеты, основанные на зачете взаимных требований. В зачетном соглашении указываются наименования организаций, которые участвуют в зачете. Данный документ обязательно заверяется подписями директоров, главных бухгалтеров и печатями участников зачета.

ОАО «Сокольский молокозавод» с 1998 года заключает с хозяйствами Сокольского района товарный кредит. Сущность товарного кредита заключается в том, чтобы выдать под будущую поставку молока текущего года аванс хозяйствам в виде денежных перечислений для приобретения нефтепродуктов, запасных частей. За предоставление товарного кредита ОАО «Сокольский молокозавод» процентов не берет, так как берет его в банке на льготных условиях.

Похожие работы

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

0 комментариев