ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Бухгалтерский учет готовой продукции на предприятии

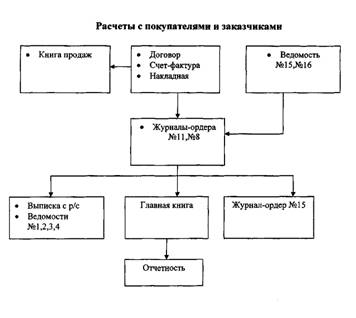

Бухгалтерский учет расчетов с покупателями и заказчиками

АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Оборачиваемость кредиторской задолженности, раз

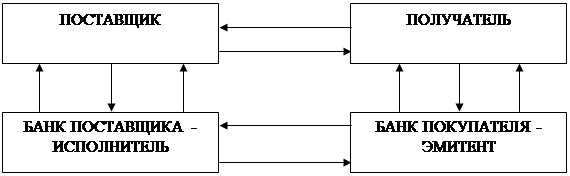

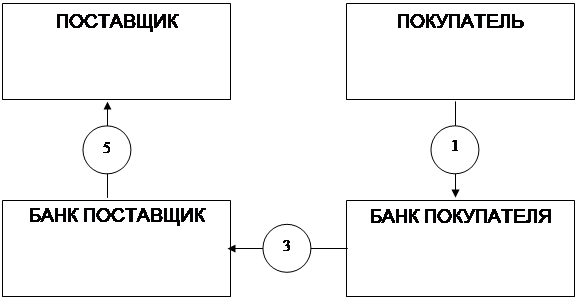

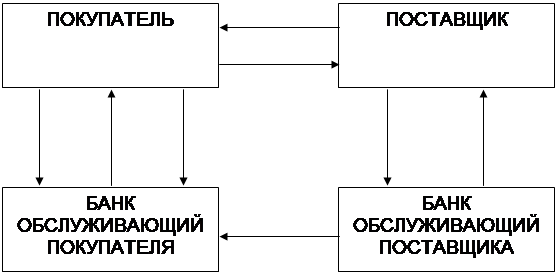

Расчеты в порядке инкассо;

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ОАО «СОКОЛЬСКИЙ МОЛОКОЗАВОД»

Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ОАО «Сокольский молокозавод»

Навигация

Бухгалтерский учет готовой продукции на предприятии

Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

122605

знаков

10

таблиц

3

изображения

1.2 Бухгалтерский учет готовой продукции на предприятии

Для аналитического учета товаров, которые учитываются в количественно-стоимостном выражении, применяются карточки количественно-стоимостного учета (форма № ТОРГ-28). Карточка ведется отдельно на каждое наименование, сорт товара. При количественно-стоимостном учете однородные товары различного назначения, но имеющие одинаковую розничную цену, могут учитываться вместе на одной карточке. Записи в карточке производятся в количественном и стоимостном выражении на основании проверенных документов, представляемых в бухгалтерию материально ответственными лицами.

Для учета движения и остатков товаров и тары на складе применяется журнал учета движения товаров на складе (форма № ТОРГ-18). Журнал ведется материально ответственным лицом по наименованиям, сортам, количеству и цене. Записи в журнал производятся на основании приходно-расходных документов или накопительных ведомостей по учету отпуска товаров и тары за день. При продаже товаров другим организациям отпуск товаров со склада производится по товарным накладным (форма № ТОРГ-12). Товарная накладная составляется в двух экземплярах. Первый экземпляр остается в организации, продающей товары, и является основанием для их списания. Второй экземпляр передается организации- покупателю и является основанием для оприходования им этих ценностей.

Для учета товарных документов в организациях торговли за отчетный период применяются товарный отчет (форма № ТОРГ-29) и отчет по таре (форма № ТОРГ-30). Эти первичные документы составляются в двух экземплярах материально ответственным лицом с указанием номера, даты документов на поступление и выбытие товаров и тары. Товарный отчет, как правило, составляется при сальдовом методе учета товаров. Подписывается бухгалтером и материально ответственным лицом. Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, передается в бухгалтерию, второй экземпляр остается у материально ответственного лица. Для учета внутреннего перемещения товарно-материальных ценностей между структурными подразделениями или материально ответственными лицами применяется накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13). В случае возникновения по тем или иным причинам боя, порчи, лома товарно-материальных ценностей они подлежат уценке или списанию, что оформляется актом о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15). Акт составляется в трех экземплярах и подписывается членами комиссии с участием представителей администрации, материально ответственного лица и, при необходимости, представителя санитарного надзора. Акт утверждается руководителем организации. Первый экземпляр передается в бухгалтерию и является основанием для списания с материально ответственного лица потерь, второй экземпляр остается в подразделении, третий - у материально-ответственного лица.

В случае обнаружения при инвентаризации потерь от порчи товаров для их списания используется акт о списании товаров (форма № ТОРГ-16). Для оформления уценки товаров при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам применяется акт об уценке товарно-материальных ценностей (форма №МХ-15). Акт составляется и подписывается в двух экземплярах ответственными лицами комиссии. Один экземпляр направляется в бухгалтерию, второй — передается материально ответственному лицу для хранения или прикладывается к товарной накладной для передачи в организации торговли для перепродажи товарно-материальных ценностей по более низким ценам или для возврата их поставщику (производителю).

Учет наличия и движения готовой продукции по фактической себестоимости осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается. Фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство в дебет счета 90 «Продажи». Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы » и других аналогичных счетов с кредита счета 20 «Основное производство» (17, с. 344).

Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг) » и с использованием этого счета. При первом варианте, являющемся традиционным для отечественной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (нормативной себестоимости, договорным ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам. Если фактическая себестоимость готовой продукции выше учетной стоимости, то отклонение списывают с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» дополнительной бухгалтерской проводкой. Превышение учетной стоимости над фактической отражается способом «красное сторно». Списание готовой продукции может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции.

Организация осуществляет учет готовой продукции по фактической себестоимости при этом бухгалтерские записи имеют вид:

Дт 43 «Готовая продукция», Кт 20 «Основное производство» - принята на учет готовая продукция, изготовленная в основном производстве;

Дт 62 «Расчеты с покупателями и заказчиками», Кт 90-1 «Выручка» - отражена задолженность покупателя по отгруженной продукции;

Дт 90-3 «Налог на добавленную стоимость», Кт 68 «Расчеты по налогам и сборам» - начислен НДС по реализованной продукции;

Дт 90-2 «Себестоимость продаж», Кт 43 «Готовая продукция» - списана себестоимость отгруженной продукции;

Дт 90-9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» - отражен финансовый результат (прибыль) от продажи готовой продукции.

Организация осуществляет учет готовой продукции по учетным ценам в бухгалтерском учете будут сделаны следующие записи:

Дт 43 «Готовая продукция», Кт 20 «Основное производство» - принята на учет готовая продукция по учетным ценам;

Дт 62 «Расчеты с покупателями и заказчиками», Кт 90-1 «Выручка» - отражена задолженность покупателя по отгруженной продукции;

Дт 90-3 «Налог на добавленную стоимость», Кт 68 «Расчеты по налогам и сборам» - начислен НДС по реализованной продукции;

Дт 90-2 «Себестоимость продаж», Кт 43 «Готовая продукция» - списана себестоимость отгруженной продукции;

Дт 43 «Готовая продукция», Кт 20 «Основное производство» - списано отклонение между фактической и учетной стоимостью по выпущенной готовой продукции;

Дт 90-2 «Себестоимость продаж», Кт 43 «Готовая продукция» - списано отклонение в себестоимости отгруженной продукции;

Дт 90-9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» - отражен финансовый результат (прибыль) от продажи готовой продукции.

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет, представленный в табл. 2, с использованием

Таблица 2

Расчет фактической себестоимости отгруженной продукции

| №п/п | Показатель | По учетным ценам | По фактической себестоимости | Отклонение (+;-) |

| 1 | Остаток готовой продукции на начало месяца | 200000 | 210000 | +10000 |

| 2 | Поступило из производства | 2800000 | 2954000 | +154000 |

| 3 | Итого | 3000000 | 3164000 | +164000 |

| 4 | Отношение отклонений фактической себестоимости от стоимости по учетным ценам, % (гр.5,стр.3:гр.3,стр.3) | х | х | 5,4647 (164000/ 3000000*100) |

| 5 | Отгружено готовой продукции | 2500000 | 2636667 (2500000+136667) | 5,4647*2500000/100=136667 |

| 6 | Остаток готовой продукции на конец месяца | 500000 | 527333 (500000+27333) | 5,4647*500000/ 100=27333 |

средневзвешенного процента отклонений фактической себестоимости продукции от ее стоимости по учетным ценам.

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию. Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг) » (25, с.359).

При использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 «Готовая продукция» по нормативной или плановой себестоимости. При этом по дебету счета 40 «Выпуск продукции (работ, услуг) » отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную или плановую себестоимость. Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства» в дебет счета 40 «Выпуск продукции (работ, услуг)».

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10 «Материалы», 11 «Животные на выращивании и откорме», 21 «Полуфабрикаты собственного производства», 28 «Брак в производстве», 41 «Товары» и др.).

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой, которые списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой (перерасход) списывают дополнительной проводкой. Превышение нормативной или плановой себестоимости над фактической (экономию) - способом «красное сторно». Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет (17, с.346).

При использовании счета 40 «Выпуск продукции (работ, услуг)» отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от ее стоимости по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

При использовании счета 40 «Выпуск продукции (работ, услуг)» отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от ее стоимости по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи» (25, с. 364).

Учет товаров

Для обобщения информации о наличии и движении товаров используют синтетический счет 41 «Товары». В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяют для учета материалов, изделий, продуктов, приобретенных специально для продажи, или, когда стоимость готовых изделий, приобретенных для комплектации, не включается в себестоимость проданной продукции, а возмещается покупателем отдельно.

Товары, принятые на ответственное хранение и на комиссию, учитывают на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию».

Аналитический учет по счету 41 «Товары» ведут по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров. Организации, осуществляющие торговую деятельность, на счете 41 «Товары» помимо товарно-материальных ценностей, приобретенных в качестве товаров для продажи, учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счетах 01 «Основные средства» или 10 «Материалы»).

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя» и др.

На субсчете 41-1 «Товары на складах» учитывают наличие и движение товаров, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, в овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывают наличие и движение товаров в организациях розничной торговли (магазинах, палатках, ларьках, киосках и т.п.), а также в буфетах организаций общественного питания. На этом же субсчете указанные организации учитывают наличие и движение стеклянной посуды.

На субсчете 41-3 «Тара под товаром и порожняя» учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях розничной торговли и буфетах организаций общественного питания).

Приобретенные товары и тара принимаются организациями торговли на учет по счету 41 «Товары» по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 «Товары » и кредиту счета 60 «Расчеты с поставщиками и подрядчиками ». Поступление товаров можно отражать с использованием счета 15 «Заготовление и приобретение материальных ценностей» в порядке, аналогичном для учета соответствующих операций с материалами (25, с. 369).

В соответствии с п. 13 ПБУ 5/01 (11) организации торговли могут включать затраты по заготовке и доставке товаров до центральных складов (баз), произведенных до передачи товаров в продажу, в состав расходов на продажу. Организациям розничной торговли разрешается оценивать приобретенные товары по продажным (розничным) ценам с отдельным учетом наценок (скидок). В этом случае поступившие товары приходуют по стоимости приобретения по дебету счета 41 «Товары» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов. Одновременно на разницу между стоимостью приобретения товаров и их стоимостью по продажным ценам дебетуют счет 41 «Товары» и кредитуют счет 42 «Торговая наценка».

Организация розничной торговли приобрела товары согласно счету- фактуре поставщика, при этом бухгалтерские записи имеют следующий вид:

Дт 41-2 «Товары в розничной торговле», Кт 60 «Расчеты с поставщиками и подрядчиками» - на стоимость поступивших товаров;

Дт 19-3 «НДС по приобретенным МПЗ», Кредит 60 «Расчеты с поставщиками и подрядчиками» - на сумму НДС по поступившим товарам;

Дт 41-3 «Тара под товаром и порожняя», Кт 60 «Расчеты с поставщиками и подрядчиками» - на стоимость тары, поступившей с товаром;

Дт 41-2 «Товары в розничной торговле», Кт 42-1 «Торговая наценка» - на сумму торговой наценки на поступивший товар (25, с.369).

Учет продажи товаров осуществляется в том же порядке, что и учет готовой продукции. При признании выручки от продажи товаров при их отгрузке (отпуске) они списываются с кредита счета 41 «Товары» в дебет счета 90 «Продажи». Если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете (для предприятий оптовой торговли), то отпущенные товары списывают с кредита счета 41 «Товары» в дебет счета 45 «Товары отгруженные», а после признания выручки — в дебет счета 90 «Продажи» с кредита счета 45 «Товары отгруженные». Организации розничной торговли, учитывающие товары по продажным ценам, по мере продажи товаров или их выбытия по другим причинам сумму торговой наценки списывают с кредита счета 42 «Торговая наценка» в дебет счета 90 «Продажи» или 45 «Товары отгруженные» способом «красное сторно». Суммы торговых наценок, относящиеся к оставшимся в организации товарам, уточняются по данным инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами. Сумма скидки или накидки на остаток непроданных товаров (в розничной торговле) может быть определена по проценту, исчисленному исходя из отношения суммы скидок или накидок на остаток товаров на начало месяца и оборота по кредиту счета 42 «Торговая наценка» (без учета сторнированных сумм) к сумме проданных за месяц товаров и остатка товаров на конец месяца (по продажным ценам).

Организация розничной торговли реализует товар населению. При этом учитывается выручка от продажи товара по данным кассовых счетчиков, сумма реализованной торговой наценки (определяется по специальному расчету), а так же учитываются расходы на продажу, относящиеся к реализованному товару (по специальному расчету).

Бухгалтерские записи имеют следующий вид:

Дт 50 «Касса», Кт 90-1 «Выручка» - отражена выручка магазина;

Дт 90-3 «Налог на добавленную стоимость», Кт 68 «Расчеты по налогам и сборам» - начислен НДС по реализованным товарам;

Дт 90-2 «Себестоимость продаж», Кредит 41-2 «Товары в розничной торговле - списана стоимость проданных товаров;

Дт 90-2 «Себестоимость продаж», Кт 42-1 «Торговая наценка» - сторнирована сумма торговой наценки, относящейся к реализованному товару;

Дт 90-2 «Себестоимость продаж», Кт 44 «Расходы на продажу»- списаны расходы на продажу, относящиеся к реализованному товару;

Дт 90-9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» - отражен финансовый результат (прибыль) от реализации товаров. (17, с. 351).

Похожие работы

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

0 комментариев