ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Бухгалтерский учет готовой продукции на предприятии

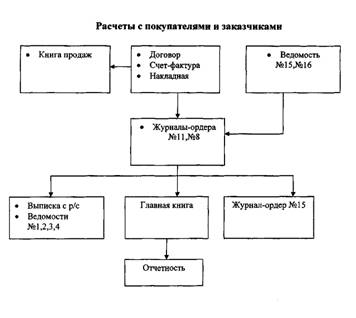

Бухгалтерский учет расчетов с покупателями и заказчиками

АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод»

Оборачиваемость кредиторской задолженности, раз

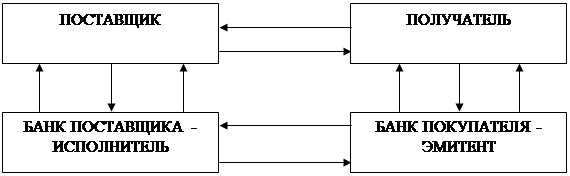

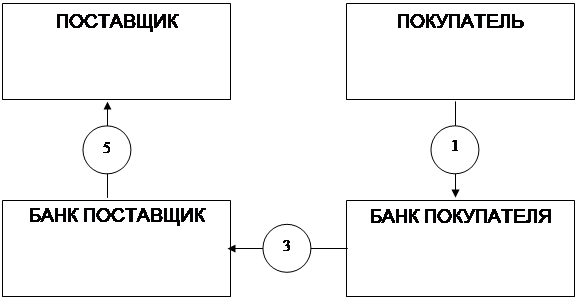

Расчеты в порядке инкассо;

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ И РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ОАО «СОКОЛЬСКИЙ МОЛОКОЗАВОД»

Направления совершенствования бухгалтерского учета расчетов с покупателями и заказчиками в ОАО «Сокольский молокозавод»

Навигация

ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

Бухгалтерский учет готовой продукции и расчетов с покупателями и заказчиками

122605

знаков

10

таблиц

3

изображения

1. ТЕОРЕТИЧЕСКИЙ АСПЕКТ ВОПРОСА БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ

1.1 Понятие готовой продукции, работ, услуг. Оценка готовой продукции

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Учет готовой продукции и товаров регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) (11), утвержденным приказом Минфина России от 09.06.01 г. № 44н (6), а также Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.01 г. № 119н (7).

Движение готовой продукции включает основные стадии:

- поступление готовой продукции на склад;

- отгрузка (отпуск) готовой продукции и товаров покупателям (заказчикам) в порядке реализации (продажи) или при ином их выбытии.

Единица бухгалтерского учета готовой продукции выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки. Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно- натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанных консервов может учитываться в условных банках. Движение товаров в торговых организациях включает две стадии:

1) поступление товаров путем их приобретения у поставщиков;

2) продажа товаров покупателям — юридическим и физическим лицам. Единицей бухгалтерского учета товаров, предназначенных для последующей перепродажи, могут являться партии, номенклатурные единицы (34, с.123).

Основными задачами учета готовой продукции и товаров являются:

а) формирование фактической себестоимости готовой продукции;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску готовой продукции и товаров;

в) контроль за сохранностью готовой продукции и товаров в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм по выпуску готовой продукции, обеспечивающих ее бесперебойный выпуск, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов готовой продукции и товаров с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования товарных запасов и запасов готовой продукции.

В основе организации бухгалтерского учета готовой продукции и товаров лежат следующие основные требования (22, с.133):

- сплошного, непрерывного и полного отражения движения (прихода, расхода, перемещения) данных запасов;

- учет количества и оценки товаров и готовой продукции;

- оперативности (своевременности) учета запасов;

- достоверности;

- соответствия синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствия данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

- Все операции по движению (поступлению, перемещению, расходованию) запасов должны оформляться первичными учетными документами.

Готовая продукция поступает из производства на склад на основании приемосдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр предназначен для сдатчика готовой продукции, другой является сопроводительным документом для хранения на складе. Учет готовой продукции на складе осуществляется в соответствии с требованиями, предъявляемыми к учету материально-производственных запасов (11). Для хранения готовой продукции, выпущенной из производства, создаются отдельные склады, кроме крупногабаритных изделий и иной продукции, сдача которых на склад затруднена по техническим причинам. Они принимаются заказчиком на месте изготовления и отгружаются непосредственно с этих мест.

Учет готовой продукции на складах ведется по местам хранения и материально ответственным лицам. Особенностью учета готовой продукции является ведение количественно-стоимостного учета, при этом организацией самостоятельно определяются учетные единицы. Готовая продукция учитывается по наименованиям, с раздельным учетом отличительных признаков (маркам, артикулам, типовым размерам, моделям, фасонам и т.д.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления и др. Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать форму № М-15 «Накладная на отпуск материалов на сторону» (20, с. 128).

В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов. Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком). Методическими рекомендациями по учету материально- производственных запасов рекомендуется следующий порядок учета отпуска готовой продукции:

1. Накладные формы № М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

2. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении.

3. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

4. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.

5. На отгруженную продукцию в обязательном порядке выписывается счет-фактура, в двух экземплярах. Первый экземпляр не позднее пяти дней с момента отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС. Приобретение товаров у поставщиков осуществляется на основании договоров купли-продажи.

Товары от поставщиков, как правило, поступают в организацию с сопроводительными документами (накладными, счетами- фактурами и т.п.).

Оформление и учет торговых операций осуществляется с использованием унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 25.12.98 г. № 132. Основные формы приведены в табл. 1.

Таблица 1

Первичные документы по движению торговых операций

| Номер формы | Наименование формы |

| ТОРГ -1 | Акт о приемке товаров |

| ТОРГ -2 | Акт об установлении и расхождении о количестве и качестве при приемке товарно-материальных ценностей |

| ТОРГ-3 | Акт об установленном расхождении по количеству и качеству при приемке импортных товаров |

| ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика |

| ТОРГ-5 | Акт о приеме тары, не указанной в счете поставщика |

| ТОРГ-6 | Акт о завесе тары |

| ТОРГ-11 | Товарный ярлык |

| ТОРГ-12 | Товарная накладная |

| ТОРГ-13 | Накладная на внутреннее перемещение, передачу товара, тары |

| ТОРГ-15 | Акт о порче, бое, ломе материальных ценностей |

| ТОРГ-16 | Акт о списании товаров |

| ТОРГ-18 | Журнал движения учета товаров на складе |

| ТОРГ-28 | Карточка количественно-суммового учета |

| ТОРГ-29 | Товарный отчет |

| ТОРГ-30 | Отчет по таре |

Приемка товаров, поступивших от поставщиков, производится по акту о приемке товаров (форма № ТОРГ-1). Данным актом оформляется приемка товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации. Приемка товара производится по фактическому наличию. При обнаружении отклонений по количеству, качеству, массе организация должна приостановить приемку, обеспечить сохранность товара, принять меры по предотвращению его смешения с другим однородным товаром и вызвать представителя поставщика (грузоотправителя) для составления двухстороннего акта.

Для оформления приемки отечественных и импортных товаров при количественных и качественных расхождениях по сравнению с данными сопроводительных документов поставщика применяются соответственно акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2) и акт об установленном расхождении по количеству и качеству при приемке импортных товаров (форма № ТОРГ-3). Данные акты являются юридическим основанием для предъявления претензии поставщику.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта оформляется актом в соответствии с правилами, действующими на транспорте. Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности — требованиями к качеству товаров, предусмотренных в договоре или контракте. Акты составляются по результатам приемки членами комиссии и экспертом организации, на которого возложено проведение экспертизы. Акт по форме № ТОРГ-2 составляется на отечественные товары в четырех экземплярах. Акт по форме № ТОРГ-3 составляется на импортные товары в пяти экземплярах.

Если товарно-материальные ценности поступают в организацию без счета поставщика, то они принимаются по акту о приемке товара, поступившего без счета поставщика (форма № ТОРГ-4). Ценности принимаются по данному акту по фактическому наличию. Акт составляется в двух экземплярах при участии материально ответственного лица. Первый экземпляр передается в бухгалтерию, второй — остается у материально ответственного лица. Для оформления приемки и оприходованию тары применяется акт об оприходовании тары, не указанной в счете поставщика (форма № ТОРГ-5). Акт составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию, второй — остается у материально ответственного лица.

Товары приходуются по чистому весу (без тары). При оприходовании некоторых товаров чистый вес (нетто) определяется путем вычитания из общего веса товара (брутто) веса тары по маркировке. После высвобождения тары из-под товара ее взвешивают. Если фактический вес тары больше веса этой тары, указанного в маркировке, возникает разница в весе товара, которая называется завесом тары. Завес тары оформляется специальным актом о завесе тары (форма № ТОРГ-6) в двух экземплярах. Второй экземпляр вместе с рекламацией направляется поставщику для возмещения. При этом на таре делается отметка (краской, химическим карандашом, чернилами) с указанием номера и даты акта о завесе, чтобы предотвратить повторное актирование одной и той же тары. Поступившие товары хранятся на складе организации. Для учета товаров в местах их хранения применяются формы, приведенные в альбоме унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения, утвержденные постановлением Госкомстата России от 09.08.99 г. № 66 (21, с.125).

Организация складского учета товаров зависит от способа их хранения. Различают партионный и сортовой способы хранения и соответственно партионный и сортовой учет товарно-материальных ценностей. При партионном способе хранения применяется партионная карта (форма №МХ-10). Эта форма составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и т.д.). Партионная карта выписывается в двух экземплярах на каждую партию товаров материально ответственным лицом. Указываются все необходимые реквизиты отправителя, получателя, станции отправителя, номер и дата акта о приеме товара, а также наименование, артикул, цена, количество, масса товара. Один экземпляр партионной карты остается на складе и служит регистром складского учета товаров, второй — передается в бухгалтерию. Полный расход каждой партии товаров оформляется в партионной карте подписями уполномоченных на это лиц с указанием данных о применении норм естественной убыли и окончательного результата учета товаров. После полного выбытия данной партии партионная карта склада передается в бухгалтерию для проверки и принятия соответствующего решения. Для учета товаров в местах их хранения к ним прикрепляют товарный ярлык (форма № ТОРГ-11). Товарный ярлык заполняется в одном экземпляре материально ответственным лицом на каждое наименование с проставлением порядкового номера ярлыка. Товарный ярлык хранят вместе с товаром по месту его нахождения. Данные товарного ярлыка применяются для заполнения инвентаризационной описи товаров (12).

Оценка готовой продукции

Способы оценки товаров и готовой продукции определены ПБУ 5/01 «Учет материально-производственных запасов» (11). Готовая продукция принимается к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость готовой продукции, изготовленной в производстве, определяется по истечении отчетного периода на основе данных бухгалтерского учета. В аналитическом бухгалтерском учете и местах хранения готовой продукции разрешается применять учетные цены. В качестве учетных цен на готовую продукцию могут применяться:

- фактическая производственная себестоимость (полная и неполная);

- нормативная себестоимость (полная и неполная);

- договорные цены;

- другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете. Нормативная себестоимость представляет собой себестоимость, исчисленную исходя из действующих в организации норм на определенную дату.

Остатки готовой продукции на складах на конец или начало отчетного периода также могут оцениваться в учете организации по фактической производственной себестоимости или по нормативной себестоимости соответственно. Нормативная себестоимость остатков готовой продукции также может определяться по прямым статьям затрат.

Порядок оценки товаров торговыми организациями завит от способа продажи приобретенных товаров — оптовая или розничная продажа. К розничной продаже относится продажа товаров физическим лицам (населению) для личного, домашнего пользования, не связанного с предпринимательской деятельностью. К оптовой торговле относится продажа товаров юридическим лицам и физическим лицам (индивидуальным предпринимателям) для осуществления предпринимательской деятельности. Приобретенные организациями торговли товары, предназначенные для продажи, могут оцениваться следующим образом:

- по покупной стоимости (стоимости приобретения);

- по продажным ценам с отдельным учетом наценок (скидок) (разница между продажными и покупными ценами учитывается на счете 42 «Торговая наценка»);

- по учетным ценам.

Организации оптовой торговли учитывают приобретенные товары по покупной стоимости или по учетным ценам. Организации розничной торговли учитывают товары по продажным ценам с отдельным учетом наценок (скидок). Формирование покупной стоимости товаров может осуществляться двумя способами:

- по стоимости приобретения, включающей цену поставщика и другие расходы (например, транспортные расходы), связанные с приобретением товаров и произведенные до момента передачи товаров в продажу;

- только по цене поставщика с отнесением на расходы на продажу других расходов по заготовке и доставке товаров, произведенных до момента передачи товаров в продажу.

К фактическим затратам на приобретение товаров относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением товаров;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- затраты по содержанию заготовительно-складского подразделения организации;

- затраты по доставке товаров до места их использования, если они не включены в цену товаров, установленную договором;

- начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

- начисленные до принятия к бухгалтерскому учету товаров проценты по заемным средствам, если они привлечены для приобретения этих товаров;

- затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях (затраты организации по подготовке, фасовке и улучшению технических характеристик);

- иные затраты, непосредственно связанные с приобретением товаров.

При выборе способа оценки товаров следует принимать во внимание периодичность поступления товаров, условия их поставки, стоимость услуг, связанных с их приобретением. Выбранный организацией способ оценки товаров должен быть отражен в учетной политике организации, где также отражается выбранный способ формирования покупной стоимости товаров (с учетом или без учета в покупной стоимости товаров транспортных расходов).

Фактическая себестоимость готовой продукции и товаров, полученных организацией по договору дарения или безвозмездно, определяется исходя из текущей рыночной стоимости их на дату принятия к бухгалтерскому учету. Фактическая себестоимость готовой продукции и товаров, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации (27).

Фактической себестоимостью готовой продукции и товаров, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов форма (№ ТОРГ-5). Акт составляется в двух экземплярах. Первый экземпляр передается в бухгалтерию, второй — остается у материально ответственного лица.

Организация складского учета товаров зависит от способа их хранения. Различают партионный и сортовой способы хранения и соответственно партионный и сортовой учет товарно-материальных ценностей. При партионном способе хранения применяется партионная карта (форма №МХ-10). Эта форма составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и т.д.). Партионная карта выписывается в двух экземплярах на каждую партию товаров материально ответственным лицом. Указываются все необходимые реквизиты отправителя, получателя, станции отправителя, номер и дата акта о приеме товара, а также наименование, артикул, цена, количество, масса товара. Один экземпляр партионной карты остается на складе и служит регистром складского учета товаров, второй — передается в бухгалтерию.

Похожие работы

... реализацию или по системе предоплаты. Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное». Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа. Таким образом, после анализа ...

... 19 «НДС по приобретенным ценностям». Теперь передача товаров из оптовой торговли в розничную отразится лишь записями в аналитическом учете по счету 41. В результате совершенствования бухгалтерского учета при реализации готовой продукции и расчетов с покупателями и заказчиками уточняется порядок ведения книги покупок и книги продаж в розничной торговле. Если раньше счета-фактуры поставщиков ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

0 комментариев