Расчётно-конструкторская часть

Рассчитаем положение нейтрали

Расчёт напряжений, возникающих при ударе бойка по наковальне и жёсткости амортизирующей пружины

Расчёт трансформатора с выпрямителем

Расчёт прерывателя – формирователя импульсов

Технологическая часть

Расчёт капитальных затрат при производстве устройства

Руб

Маркетинговые исследования

Экологичность устройства для обработки биологических тканей

Навигация

Расчёт капитальных затрат при производстве устройства

Проектирование трепанатора

53562

знака

7

таблиц

16

изображений

4.1 Расчёт капитальных затрат при производстве устройства

Расчёты будут относиться только к модернизированным частям узлов прибора.

Материальные затраты к калькуляции себестоимости приведены в таблице 5.1.1.

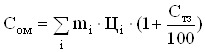

Затраты на основные материалы рассчитываются по формуле:

,

,

где mi – норма расхода i-го материала на изготовление изделия;

Цi – цена единицы измерения i-го вида материалов, руб.;

Стз=7 – транспортно-заготовительные расходы, выраженные в% от стоимости материалов, %.

![]() 27.90 руб.

27.90 руб.

Таблица 4.1.1 – Материальные затраты

| Наименование затрат | Единица измере- ния | Норма расхода на изделие, mi | Цена едини- цы измерения Цi, руб. | Всего, руб. |

| Метизы | кг | 0.124 | 50 | 6.2 |

| Кабели и провода | м | 3 | 15 | 45 |

| Электроизоляционные материалы | м | 2.70 | 9 | 24.3 |

| Латунный прокат | кг | 0.150 | 67 | 10.50 |

| Итого | 90.55 |

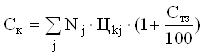

Затраты на комплектующие изделия и полуфабрикаты рассчитываются по формуле:

,

,

где Nj – норма расхода j-го вида комплектующих изделий, полуфабрикатов на одно изделие;

Цkj – цена единицы j-го комплектующего изделия, полуфабриката, руб.

![]() 213.63 руб.

213.63 руб.

Себестоимость покупных изделий

| Наименование комплектующих изделий | Норма расхода на изделие Nj, шт. | Цена единицы расхода Цkj, руб. | Всего, руб. |

| Резисторы | 8 | 2.30 | 18.4 |

| Конденсаторы | 7 | 1.50 | 10.50 |

| Диоды | 10 | 2 | 20 |

| Микросхемы | 1 | 30 | 30.00 |

| Вилка | 4 | 4.00 | 16.00 |

| Розетка | 5 | 3.50 | 17.50 |

| Соединительный шнур | 1 | 15.00 | 15.00 |

| Переключатель | 1 | 1.50 | 1.50 |

| Итого | 110.5 |

Основная заработная плата:

![]() 456.87 руб.,

456.87 руб.,

где ![]() – стоимость нормочаса i-ой операции, руб.;

– стоимость нормочаса i-ой операции, руб.;

![]() – количество нормочасов i-ой операции, часы.

– количество нормочасов i-ой операции, часы.

Расчёт дополнительной заработной платы производственных рабочих производится по формуле:

![]() ,

,

где ![]() – процент дополнительной заработной платы и премий, %.

– процент дополнительной заработной платы и премий, %.

0 комментариев