Теоретические основы пенсионной системы

Предпосылки перехода от «солидарной» к накопительной пенсионной системе

Международный опыт пенсионного обеспечения

Анализ деятельности центров по выплате пенсий в республике Казахстан

Анализ деятельности Аршалынского ГЦВП Акмолинской области

Жертвам политических репрессий, лицам, пострадавшим от политических репрессий, имеющим инвалидность или являющимся пенсионерами- 124;

Совершенствование управления накопительными фондами в республике Казахстан

Пути решения проблем управления пенсионными фондами

Навигация

Теоретические основы пенсионной системы

Развитие пенсионной системы Казахстана и пути ее совершенствования

115925

знаков

13

таблиц

0

изображений

1. Теоретические основы пенсионной системы

1.1 Сущность и перспективы реформирования пенсионного обеспечения в Республике Казахстан

Реформирование пенсионного обеспечения, содействие продуктивной занятости и повышение жизненного уровня населения являются важнейшими направлениями социально-экономической политики государства.

Уровень социального обеспечения на каждом этапе развития страны определяется ее экономическими и финансовыми возможностями. Экономический рост страны во второй половине девяностых годов создал предпосылки для проведения активной социальной политики. Сохраняющаяся бедность, безработица, старение населения, глобализация рынков, а также рост так называемого неформального сектора, требуют дальнейшего углубления социальных реформ

Ранее действующая система социального обеспечения в Казахстане характеризовалась преобладанием государственного участия. За счет государственного бюджета осуществлялось социальное обеспечение пенсионеров, инвалидов, лиц, потерявших кормильца, и иных категорий населения.

Для решения накопившихся проблем в социальной сфере необходимо дальнейшее комплексное совершенствование солидарной и накопительной пенсионной системы.

С принятием Закона « О пенсионном обеспечении в Республике Казахстан» от 20 июня 1997 года начата пенсионная реформа. Ее суть – в переходе пенсионного обеспечения от существовавшего по 1997 год принципа солидарности поколений при формировании пенсионных фондов на принцип индивидуальных накоплений.

А) по солидарной пенсионной системе:

1.Совершенствование пенсионного законодательства в части изменения верхнего ограничения по доходу для исчисления пенсионных выплат.

2.Обоснование размера минимальной пенсии, который должен быть в определенной зависимости от прожиточного минимума. Во избежание уравниловки пенсий обеспечить переход к единой методике расчета, позволяющей сопоставить уровни минимальных, средних и максимальных размеров пенсионных выплат в определенной градации.

Б) по накопительной пенсионной системе:

Дальнейшее совершенствование накопительной пенсионной системы предполагает решение следующих основных задач:

3.расширение сферы охвата населения услугами накопительных пенсионных фондов и, прежде всего, сельских жителей Казахстана;

4.ужесточение мер со стороны налоговых органов по контролю за полнотой и своевременностью перечисления предприятиями обязательных пенсионных взносов;

5.расширение объема финансовых инструментов, разрешенных для инвестирования пенсионных активов;

6.совершенствование механизма пенсионных выплат из накопительных пенсионных фондов;

7.обеспечение работающим адекватного пенсионного дохода за счет их обязательных и добровольных пенсионных взносов в накопительные пенсионные фонды.

Существующие проблемы приобрели особую актуальность в условиях стабильного улучшения экономической ситуации в стране как факторы, препятствующие росту платежеспособного спроса данной категории населения.

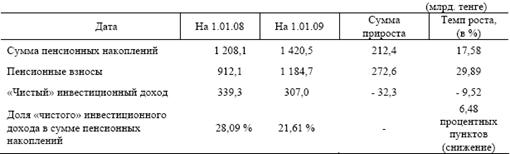

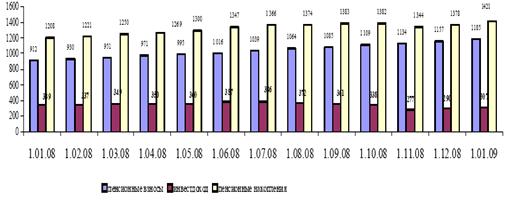

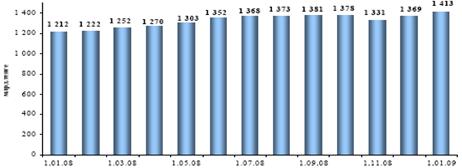

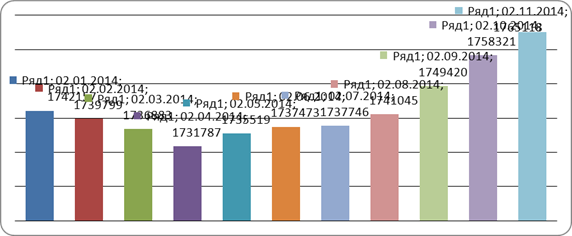

В результате реформирования в стране создана смешанная пенсионная система: более полутора миллионов состоявшихся пенсионеров обеспечиваются пенсионными выплатами на солидарной основе, одновременно накопительная пенсионная система характеризуется наличием 6,5 млн. индивидуальных накопительных счетов граждан (по данным отчетов накопительных пенсионных фондов).

Ежегодно проводится повышение пенсий и в последние годы номинальный рост пенсионных выплат опережал рост индекса потребительских цен. Важнейшая особенность накопительного пенсионного обеспечения заключается в том, что она несет в себе ярко выраженную социальную направленность, так как позволяет решить две важнейшие проблемы за счет использования одних и тех же финансовых средств: обеспечить дополнительную социальную защиту населения и значительно расширить инвестиционные возможности государства.

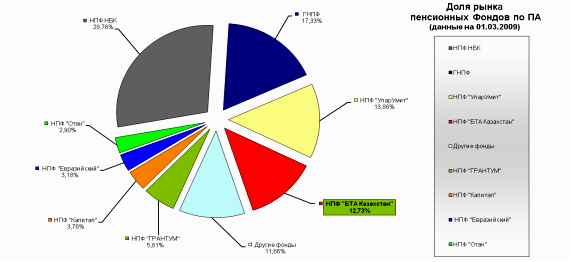

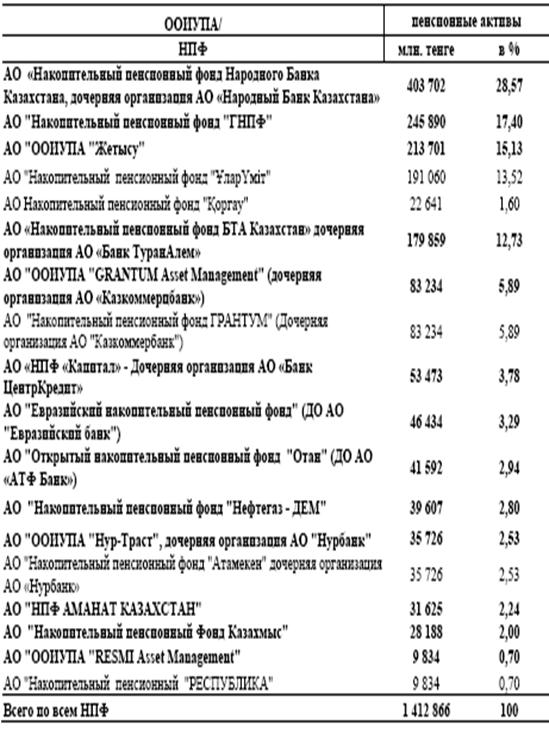

Рынок пенсионных услуг представлен Государственным накопительным пенсионным фондом и 14 не государственными пенсионными фондами.

Накопительный пенсионный фонд – юридическое лицо, осуществляющее деятельность по привлечению пенсионных взносов и пенсионным выплатам, а также деятельность по пенсионному управлению пенсионными активами в порядке, установленном законодательством Республики Казахстан. Каждый накопительный пенсионный фонд (НПФ) работает согласно собственным правилам и является самостоятельной юридической системой пенсионного обеспечения населения.

Значение накопительных пенсионных фондов в пенсионной системе трудно переоценить. Проводимая в стране пенсионная реформа направлена на минимизацию роли государства в расходах на пенсионное обеспечение населения, здесь центральным звеном выступает накопительные пенсионные фонды, благодаря которым с государства снимается тяжелое бремя расходов на пенсионное обеспечение. Накопительный пенсионный фонд занимается не только заключением договоров с работниками, он занимается разноплановой деятельностью, которая заключается в аккумулировании денежных средств и их использовании для выплат пенсий и пособий вкладчикам / получателям.

Агент по уплате обязательных пенсионных взносов – физическое или юридическое лицо, включая иностранное юридическое лицо, осуществляющее деятельность в Республике Казахстан через постоянное учреждение, а также филиалы, представительства иностранных юридических лиц, исчисляющее, удерживающее (начисляющее) и перечисляющее обязательные пенсионные взносы в порядке, определяемом законодательством Республики Казахстан.

В настоящее время приводится такая схема взаимоотношений участников пенсионной системы:

1) Вкладчик заключает договор с накопительным пенсионным фондом.

2) Вкладчик предоставляет копию договора работодателю для перечисления пенсионных взносов в выбранный им фонд.

3) Работодатель перечисляет пенсионные взносы в пенсионный фонд вкладчика через Государственный центр по выплате пенсий.

4) ГЦВП в течение трёх банковских дней перечисляют пенсионные взносы в пенсионный фонд.

В настоящей схеме Государственный центр по выплате пенсий выполняет функцию учета поступлений пенсионных отчислений в целом по пенсионной системе.

Налоговый комитет – регулирует полноту и своевременность уплаты пенсионных отчислений.

Похожие работы

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... Рисунок 2. Динамика количества вкладчиков АО НПФ «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был зарегистрирован как АОЗТ ОНПФ «Народный пенсионный ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев