Теоретические основы пенсионной системы

Предпосылки перехода от «солидарной» к накопительной пенсионной системе

Международный опыт пенсионного обеспечения

Анализ деятельности центров по выплате пенсий в республике Казахстан

Анализ деятельности Аршалынского ГЦВП Акмолинской области

Жертвам политических репрессий, лицам, пострадавшим от политических репрессий, имеющим инвалидность или являющимся пенсионерами- 124;

Совершенствование управления накопительными фондами в республике Казахстан

Пути решения проблем управления пенсионными фондами

Навигация

Пути решения проблем управления пенсионными фондами

Развитие пенсионной системы Казахстана и пути ее совершенствования

115925

знаков

13

таблиц

0

изображений

3.2 Пути решения проблем управления пенсионными фондами

Республика Казахстан в 1997 году приступила к рассчитанной на 30 лет пенсионной реформе, суть которой заключается в переходе от солидарной системы формирования пенсионных сбережений к накопительной.

За время функционирования накопительной пенсионной системы в её нормативно – правовую базу несколько раз вносились существенные изменения, в т.ч. в части инвестирования пенсионных активов. Определённые прогнозные меры могут быть отражены следующим образом:

1. Рынок пенсионных услуг в Казахстане объективно ещё не созрел для введения механизма альтернативного управления пенсионными активами. Данную проблему необходимо детально изучить и разработать более мягкие формы и методы переходы к этому механизму.

2. Необходимо по возможности либерализовать деятельность организаций, осуществляющих инвестиционное управление пенсионными активами. Нельзя лишать ООИУПА права заниматься другими лицензируемыми видами профессиональной деятельности на рынке ценных бумаг. Для тех ООИУПА, которые ещё не имеют лицензию брокера – дилера второй категории (без права ведения счетов клиентов в качестве номинального держателя) и управляющего портфелем ценных бумаг, необходимо устранить препятствия для получения этих лицензий.

3. Необходимо повысить ставки доходности по внутренним государственным ценным бумагам, номинированным в тенге, до оптимального уровня получения инвестиционного дохода.

4. С целью оживления рынка акций, а также диверсификации инвестиционных портфелей накопительных пенсионных фондов, необходимо разрешить ООИУПА приобретать за счёт пенсионных активов акции, входящие в официальные списки КА5Е ниже уровня «А» при возможном хеджировании и диверсификации уровня риска. Предлагается пересмотреть механизм и правила допуска негосударственных ценных бумаг заинтересованных эмитентов в официальные списки фондовой биржи в сторону смягчения предъявляемых к ним требований с соответствующим проведением мероприятий по снижению риска данных эмитентов.

5. Для повышения доходности на пенсионные активы предлагается увеличить срок размещения пенсионных активов в депозиты банков второго уровня как минимум до одного года и ужесточить требования к банкам второго уровня, находящимся в официальном списке Национального Банка Республики Казахстан для размещения пенсионных активов в депозиты этих банков.

6. Для объективной оценки качества инвестиционного портфеля накопительных пенсионных фондов и, соответственно, деятельности организаций, осуществляющих инвестиционное управление пенсионными активами необходимо разработать универсальный рейтинг в форме совокупного индекса, охватывающие все качественные и количественные показатели инвестиционной и иной деятельности накопительных пенсионных фондов.

Экзамен на зрелость и состоятельность многие накопительные пенсионные фонды в прошлом году сдали посредственно. Обнажилось множество проблем, решение которых не терпит отлагательства. По большому счету, впервые за девять лет пенсионной реформы остро встал вопрос, в каком направлении двигаться дальше.

Не секрет, что один из самых главных показателей эффективности работы НПФ - это его доходность. Чем она больше, тем лучше и для вкладчиков, и для самого фонда. И если раньше с этим все было в порядке, то в прошлом году доходность по многим ценным бумагам, а также по депозитам в банках второго уровня, куда вкладываются пенсионные активы, стала неуклонно падать.

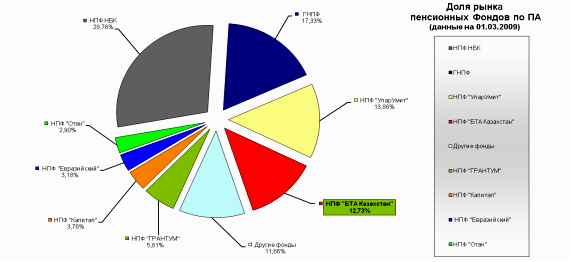

Показатели многих НПФ, работающих на рынке, ухудшились и в связи с введением рыночной оценки пенсионных активов: исключение составили всего несколько фондов, которые как оказалось работают лучше, чем это представлялось. Если раньше финансисты того или иного НПФ могли манипулировать цифрами и даже, чтобы улучшить доходность, «сбрасывали» ценные бумаги аккуратно ко дню отчета, то после введения новой методики все НПФ поставлены в равные условия, а вкладчики получают корректную информацию. Вот тут-то и выяснилось, что некоторые фонды не только не получают прибыль, но и несут убытки. Сначала в списке тех, кто имеет отрицательную реальную доходность, оказалось два фонда - НПФ им. Кунаева и НПФ «Коргау» (которые и по сей день не смогли выйти на положительные результаты). Затем с каждым месяцем число аутсайдеров начало расти, чуть ли не в геометрической прогрессии. К концу прошлого года из 16 фондов уже десять не смогли свести концы с концами. Среди них - НПФ «Капитал», «Казахстан», «Курмет», «Валют-Транзит фонд», «Казахмыс», «Нефте-Газ-Дем». Другим фондам еще удивительным образом удается сводить концы с концами, но и они близки к критической отметке.

Надо сказать, что конкуренты на рынке НПФ уже давно поделили сферы влияния, (то есть нас с вами, вкладчиков) и особенно не воюют. Одни фонды специализируются на работниках образования и медиках. Другие - на сотрудниках силовых ведомств. Еще одна отличительная черта фондов - их отношение к огласке доходности. Местные фонды не считают необходимым встретиться с прессой и разъяснить, что творится с деньгами людей, на которые они живут. А доходы стремительно падают. Если в прошлом году они доходили до 15-17%, то сейчас чуть выше 5%. Даже положив пенсионные накопления на банковский депозит, люди имели бы больше. Падение доходности фонды валят на американский доллар. Как известно, накопительная система живет за счет вложения пенсионных средств в покупку ценных бумаг в долларовом или тенговом выражении. Раньше организации по управлению пенсионными активами утруждать себя особенно не приходилось. Годовая инфляция составляла 11%, доллар постоянно рос. Знай, переводи деньги на долларовые депозиты, да записывай показатели. До войны в Ираке (пока доллар был стабильным) у фондов была не жизнь, а малина. Когда же американские войска развернули военные действия, фонды начали трещать и принимать экстренные меры. Одни организации спохватились раньше, другие - позже. От этого и разница в доходах. Ценные бумаги в долларовом выражении составляли около 80% портфеля казахстанских фондов. Сейчас это количество меньше 70%.

За счет чего же происходит рост пенсионных вкладов? Как правило, 10% портфеля кладется на банковский депозит, остальные идут на покупку ценных бумаг. Рост пенсионных накоплений вкладчиков происходит за счет ежедневно распределяемого инвестиционного дохода. Если доход минусовой, то распределять нечего. Роста не происходит. Доходность очень важна, потому что небольшая разница в процентах сейчас дает существенное различие в накоплениях потом, к моменту достижения вкладчиками пенсионного возраста.

Гарантией того, что НПФ не лопнет, как мыльный пузырь, а наши с вами денежки не исчезнут где-нибудь за бугром, до недавнего времени служил уставной капитал фонда и его пенсионные активы. Теперь система обрела еще одного гаранта. Это правительство. Оно обещает в случае чего вернуть пенсионерам сумму вкладов + инфляция. К самим же фондам требования стали жестче. Минимальный размер уставного капитала возрос почти в пять раз. Теперь он превышает полмиллиарда тенге. При таком раскладе ожидалось, что маленькие и слабосильные пенсионные фонды объединятся в крупные. Но этого не произошло. Все 16 фондов живы и здоровы.

По мнению многих экспертов, остро встает вопрос о том, что перечень финансовых инструментов, куда можно инвестировать пенсионные активы, нужно расширять. В части финансовых инструментов нерезидентов - имеются в виду ценные бумаги международных финансовых организаций, государственные ценные бумаги иностранных государств и корпоративные ценные бумаги иностранных эмитентов - установлен норматив 30 процентов, но он недостаточен. Сегодня НПФ покупают только стандартные инструменты - и это в то время, как брокеры и крупнейшие международные финансовые институты предлагают широкий спектр структурных финансовых инструментов. Недавно Нацбанк еще раз подкрепил свое решение, что Principal protected notes пенсионные фонды покупать не имеют права. Конечно, усложнение структуры финансовых инструментов может быть связано с повышением риска. Однако эксперты подчеркивают, что среди предлагаемых структурных нот существуют структуры, которые позволяют минимизировать существующие риски. Поэтому, на их взгляд, можно было бы при условии рассмотрения конкретных структур и при возможности согласования с регулирующим органом разрешить приобретение этих ценных бумаг за счет пенсионных активов.

Есть и еще неиспользованные возможности. Необходимо обратить внимание на то, что в настоящее время ценные бумаги российских эмитентов, например, рассматриваются как ценные бумаги нерезидентов Казахстана и в силу недостаточно высокого рейтинга не могут приобретаться за счет пенсионных активов. И это при том, что фондовый рынок России более зрелый, чем наш! Возможно, введение невысокого норматива - не более 5-10 процентов финансовых инструментов этих стран - частично сняло бы остроту нехватки доходных ценных бумаг, тем более что шаги к этому принимались (вспомнить хотя бы казахстанские депозитные расписки).

По прогнозам специалистов, доходность финансовых инструментов будет падать и в 2007 году. И для того чтобы инвестирование пенсионных активов не стало бессмысленным и не подорвало основную цель пенсионной реформы - сохранить и приумножить пенсионные накопления населения, - нужно искать выход. Безусловно, здесь свое слово должны сказать правительство и Нацбанк, в недрах которых, уже идет мозговой штурм по доходному размещению пенсионных активов.

Один из главных итогов прошлого года - стабильность в лагере накопительной системы. Ни один фонд не закрылся, ни один не обанкротился. В стране по-прежнему действуют 16 НПФ, в том числе один государственный и два корпоративных. Правда, КУПА понесли потери. Одной управляющей компанией на рынке стало меньше. На это пошел НПФ Народного банка, объединившись со своей управляющей компанией. Впервые в финансовом секторе произошло слияние двух разнопрофильных структур в негосударственном секторе. Главным плюсом стало увеличение капитализации, а значит, и устойчивости. Эксперты пенсионного рынка почти не сомневаются, что этот опыт возьмут на вооружение и другие фонды, которые стремятся к тому, чтобы уменьшить административные расходы. Конечно, многие из них не решатся на объединение со своей управляющей компанией (основная причина этого — не корпоративный, а раздельный бизнес), но сами НПФ могут об этом договориться: главное, соблюсти паритет.

В 2006 году, конечно трудно охарактеризовать стабильностью еще и потому, что в ближайших планах правительства - продажа акций Государственного накопительного пенсионного фонда, а попросту - приватизация. В настоящее время доля ГНПФ на рынке пенсионных услуг Казахстана составляет 25 процентов, и это критический предел. Он постепенно теряет свои позиции и по объему управляемых активов, и по числу вкладчиков. Промедление с продажей обесценивает акции фонда: чем дольше государство тянет с этим, тем меньше получит в итоге. Конечно, если здесь преследуются интересы государства...

Также подлежит совершенствованию структура системы пенсионного обеспечения. Теоретически пенсионное обеспечение должно состоять из многих взаимодополняющих друг друга элементов. В большинстве развитых стран ответственность за достаточный уровень пенсионного обеспечения несут три субъекта: государство, предприятие и гражданин. В Казахстане с 1998 года государство выполняет лишь функцию контроля и надзора. Работодатель освобождён от заботы пенсионного обеспечения своих работников. Таким образом, пенсионное обеспечение граждан возложено на них самих. В то же время резкое падение уровня жизни основной массы населения (до 70 % имеют доходы ниже прожиточного минимума) не может гарантировать, что человек накопит достаточно средств для обеспечения старости, что вызывает необходимость организации широкой сети производственных пенсионных фондов.В Казахстане необходимо разработать социально-экономические условия для развития корпоративных пенсионных фондов, организуемых работодателями. При этом финансовыми источниками пенсионного обеспечения должны быть пенсионные взносы работодателей и работников.

Заключение

В качестве долгосрочных приоритетов, определённых стратегией «Казахстан 2030» казахстанское общество поставило перед собой цели: экономический рост, базирующийся на развитой рыночной экономике с высоким уровнем иностранных инвестиций и внутренних сбережений, а также здоровье, образование и благополучие граждан Казахстана. Одним из основных факторов, характеризующих благополучие граждан в обществе и экономический рост государства, является уровень жизни пенсионеров.

Теоретическими исследованиями установлено, что реформирование пенсионной системы и принятие в республике накопительной пенсионной системы – это объективно необходимый и правильный шаг, что подтверждает и зарубежный опыт, на примере Чили, Перу, Аргентине. На казахстанском рынке, благодаря пенсионным фондам, появился очень крупный отечественный инвестор, что положительно сказывается на нашей экономике, особенно на рынке ценных бумаг, который до недавнего времени был неразвит.

Проанализировав вторую главу и рассмотрев таблицы, динамику назначения и выплаты пенсий и пособий, развития пенсионных фондов мы увидели ряд проблем накопительной системы, с которыми сталкиваются пенсионные фонды и вкладчики. Это говорит о необходимости изменений и корректировок в законодательной базе, в сфере управления накопительными пенсионными фондами, в области финансовых инструментов.

В третьей главе предложены пути совершенствования управления пенсионными фондами и в частности Центров про выплате пенсий, Аршалынское ГЦВП, являвшегося объектом исследования. Решение накопившихся проблем накопительной пенсионной системы и создание условий для более быстрого роста заработной платы населения даст возможность казахстанским фондам обеспечить своим вкладчикам пенсию, соответствующую международным стандартам.

В целом по данному исследованию можно подвести следующие итоги: необходима модель пенсионного обеспечения, в которой человек не зависит от настроения властей, политического календаря и сам заинтересован в пенсионной системе. Есть все основания превратить пенсионную систему Казахстана в новую большую сферу экономики (материально –вещественную базу для содержания пенсионеров), с помощью которых можно приумножить средства, необходимые на содержание будущих пенсионеров, обеспечивать людей в старости достойными пенсиями, на которые можно купить в необходимом количестве продукты питания, лекарства, оплатить коммунальные, транспортные, медицинские услуги и т.д.

Структурные реформы в пенсионной системе необходимы. И хотя в целом пенсионная реформа выдерживается в том виде, в каком планировалась, очевидно, что свои деньги будущие пенсионеры увидят только в том случае, если условия существования НПФ будут совершенствоваться – таковы реалии.

Несмотря на постепенное устранение, наиболее существенных недостатков в процессе развития накопительной пенсионной системы до настоящего момента не разработаны эффективные методы управления накопительными пенсионными фондами. Это выражается в отсутствии стратегического плана развития накопительной пенсионной системы, в постоянном изменении количества регулирующих органов и их компетенции, в отсутствии законодательно установленных пенсионных схем для осуществления пенсионных выплат. Таким образом, имеются объективные потенциальные возможности для существующего совершенствования управления пенсионными накопительными фондами в Республике Казахстан.

Пенсионная реформа Республики Казахстан привлекает пристальный интерес и получает информационную поддержку и консультационную помощь международных организаций. Большой интерес западных стран вызывает деятельность субъектов пенсионной системы нашей республики. Недаром в исследованиях экспертов, обобщающих опыт стран мирового сообщества в проведении пенсионных реформ, основанных на накопительной системе, деятельность Казахстана признана одной из наиболее перспективных.

В Казахстане недопустимо проводить пенсионную реформу по дифференциации пенсий без солидарной системы с помощью только механизма индивидуального накопления. Понятно, что граждане с высокими доходами могут обойтись без неё. Лиц же с низкими и средними доходами да ещё подверженные риску стать безработными или нетрудоспособными за счёт своих доходов старость обеспечить не могут. Проводимая пенсионная реформа не предусматривает практически никакого солидарного перераспределения финансов пенсионной системы для будущих пенсионеров.

Проанализировав всю совокупность факторов, мы предложили основное направление реформы – опору на негосударственную (частную) систему пенсионного обеспечения. То есть передача всего государственного пенсионного обеспечения в ведение частных негосударственных пенсионных фондов как основы пенсионной системы.

Сила любой нации заключается в способности заботиться о тех, кто по возрасту или по состоянию здоровья не может работать и самостоятельно получать доходы. В целях обеспечения достойной старости и оказания поддержки социально уязвимым категориям, государством и лично Главой государства принимаются значительные усилия, доказательством тому нынешнее Послание Президента. Этим программным документом и определена главная направляющая в деятельности Государственного центра по выплате пенсий.

Ежегодное Послание Главы государства «Новый Казахстан в новом мире» затронуло интересы каждого гражданина страны. Этот документ свидетельствует о том, что Казахстан уверенно входит в качественно новый этап своего развития. Предстоящие изменения в социальной сфере направлены на улучшение благосостояния народа. Как отметил Нурсултан Назарбаев в Послании, социальная поддержка населения со стороны государства должна носить целевой и адресный характер. И это, прежде всего забота о детях, многодетных матерях, действительно нуждающихся в социальной помощи. Поэтому с 1 января 2008 года повысятся размеры единовременного государственного пособия в связи с рождением ребенка до 34 740 тенге, или в 2 раза.

Со следующего года также значительно возрастут ежемесячные пособия по уходу за ребенком до достижения им одного года. Они составят: при рождении первого ребёнка - почти 5800 тенге (177 %), при рождении второго ребёнка – около 6400 тенге (167 %), при рождении третьего ребёнка - свыше 6900 тенге (159 %), при рождении четвёртого ребёнка и более - свыше 7500 тенге (153 %).

Согласно Посланию Главы государства в январе 2008 года на эти цели будет израсходовано в нашем регионе уже 55 710,1 тыс. тенге, т.е. на выплату пособий потребуется 22 690,2 тыс. тенге дополнительных средств.

Кроме того, в стране с 1 января 2008 года впервые будет введено обязательное социальное страхование беременности, родов и материнства для работающих женщин. При этом их пенсионные накопления будут продолжаться в период нахождения в декретном отпуске и отпуске по уходу за ребёнком до одного года. Выплата этих пособий предусмотрена из средств Государственного фонда социального страхования, сформированного за счёт перераспределения социального налога.

Предприняты эффективные меры по социальной поддержке пенсионеров в 2008 году. Во-первых, повысятся размеры государственной базовой пенсионной выплаты примерно на одну тысячу тенге, или более чем на 35 % от прожиточного минимума; и в последующие годы будет обеспечено сохранение размера базовой пенсии на уровне 40 процентов от прожиточного минимума. По области в 2008 году дополнительная потребность средств на выплату государственной базовой пенсии составит 1, 2 млрд. тенге.

Во-вторых, изменится порог дохода, учитываемого при исчислении пенсионных выплат с 15-ти кратного МРП до 25-ти кратного месячного расчетного показателя, что позволит установить справедливость при назначении размеров пенсий от прежнего трудового вклада.

Средний размер солидарной пенсии для пенсионеров республики превысит 13 600 тенге, или почти на 25 процентов. Максимальные размеры солидарных пенсий увеличатся в 2008 году до 21 700 тенге, или на 76 процентов.

В-третьих, индексация пенсий будет осуществляться с опережением в 2% к прогнозируемому росту цен, что позитивно скажется на покупательской способности пенсионеров.

Нынешний программный документ дает реальную возможность вернуться к решению проблемы о социальном обеспечении лиц, которые на 1 января 1998 года выработали стаж во вредных и тяжелых условиях труда. В связи с этим, с 2008 года предусмотрено введение государственных специальных пособий по Списку № 2 в размере восьми месячных расчётных показателей. По предварительным сведениям по области таких лиц 1812. Прогнозируемая сумма за 2008 год для выплаты им спецпособия составит 201, 4 млн. тенге

Таким образом, общая дополнительная потребность средств на увеличение всех перечисленных социальных выплат в 2008 году по Акмолинской области составит порядка 6 млрд. тенге

Объявленные Президентом программные задачи для всех нас будут первоочередными. Уже сегодня мы готовы начать реализацию поставленных задач. Этому способствуют внедрение новейших технологий, высокоскоростные каналы связи, компьютерная обеспеченность, самое главное достижение ГЦВП - это созданная централизованная база данных по всем получателям пенсий и пособий.

Список использованных источников

1.Послание Президента РК народу Казахстана 2006г

2.Послание Президента Народу Казахстана 2007 г.

3.Бекишева А. Использование положительного опыта чилийской модели в реформировании пенсионной системы Казахстана.// Аль Пари №5, 2002 год, с 31-33.

4. Арстанбекова К.В. Актуальные проблемы развития накопительной пенсионной системы. // Банки Казахстана № 2, 2005 с 30-34

5. Баймуратов У.Б., Тулепбаев К.М. Пенсионная реформа Казахстана: итоги проблемы // Банки Казахстана №7, 2005г.С 36-42.

6. Сведения по пенсионным накоплениям накопительных пенсионных фондов по состоянию на 1 января 2006 года. // Банки Казахстана №1- с 60.

7. Национальный Банк Республики Казахстан представляет отдельные вопросы по накопительной пенсионной системе, наиболее часто задаваемые в последнее время, и ответы на них. // Банки Казахстана №3, 2003 - с 56-59.

8. Информбюро. Итоги дня. 31 канал, 31 января 2004 год, 21.00. Пенсионная система //Репутация. 1 февраля 2004 год.

9. Тулепбаев К. Пенсионные активы растут, но… // Рынок ценных бумаг Казахстана № 10 с 8-10.

10. Нурланова Н.К.Еспенбетова Б.А. Проблемы управления пенсионных фондов в условиях нового правового поля. // Банки Казахстана № 6, 2003 – с 56-60.

11. Ташенов Б. Назначение солидарных пенсий: альтернативный подход. Аль Пари № 5, 2000 - с 29.

12. «Концепция реформирования системы пенсионного обеспечения в Республике Казахстан» / Постановление Правительства Республики Казахстан от 12 мая 1997 года № 819.

13. Закон РК «О пенсионном обеспечении в Республики Казахстан» от 20 июня 1997 года

14. Ибрагимова Л.Е. Управление накопительной пенсионной системой в Республике Казахстан./Автореферат.- Алматы, 2003- с3-6.

15. Еспенбетова Б.А. Итоги инвестиционной деятельности накопительных пенсионных фондов в 2005 году// Банки Казахстана№4,2005- с 53-58.

16. Есенбаев М. В Казахстане надо сохранить трёхуровневую систему пенсионного обеспечения.// Панорама 11 апреля 1997г.

17. Тулепбаев К.М. О методологии создания профессиональной пенсионной системы.// Банки Казахстана №5, 2003 – с 58-62.

18. Новые правила по перечислению обязательных пенсионных взносов. // Банки Казахстана №7, 2006 – с58-59.

19. Национальный Банк Республики Казахстан. Пресс- релиз № 22от 16 июля 2006 года. Накопительная пенсионная система Республики Казахстан – итоги девятилетнего развития.// Банки Казахстана №7, 2006 – с 43-46.

20. Жуманова Б.Плакали наши пенсии.// Суббота + №4, 2004 с4

21. Кожантаева У. Стратегия надзора себя оправдала. // Деловая неделя №4, 30 января 2004 год с 1.

22. Грибанова С. «Зелень» опала // Новое поколение №4, 30 января 2005 г,с3

23. Мурат Омрабек Впервые частный пенсионный фонд лидирует на пенсионном рынке Казахстана. Банки Казахстана №4, 2004,с 2

24. Еспенбетова Б.А. Проблемы управления активами накопительных пенсионных фондов. Банки Казахстана №6, 2005 г, с 2

25.Банцикин А. Секвестра не будет, но ремень стоит подтянуть. Экспресс К, №20, 2005г с 2

26 Буенко Н.А. Все молчать! Демократия закончилась! Суббота+,2005г,с 3.

27.Жолдасбаев С.И. Социальное страхование в Республике Казахстан

28.Акмолинская правда № 9 от 23.01.2007г. «Пенсии и пособия повышаются»

29.Баймуратов У. Финансы Казахстана Бис Алматы 2005 г.

30.Статистическое обозрение Казахстана журнал 2005-2006 гг

31.Казахстан за годы независимости Информационно-аналитический сборник 2006 г

Похожие работы

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... Рисунок 2. Динамика количества вкладчиков АО НПФ «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был зарегистрирован как АОЗТ ОНПФ «Народный пенсионный ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев