Теоретические основы пенсионной системы

Предпосылки перехода от «солидарной» к накопительной пенсионной системе

Международный опыт пенсионного обеспечения

Анализ деятельности центров по выплате пенсий в республике Казахстан

Анализ деятельности Аршалынского ГЦВП Акмолинской области

Жертвам политических репрессий, лицам, пострадавшим от политических репрессий, имеющим инвалидность или являющимся пенсионерами- 124;

Совершенствование управления накопительными фондами в республике Казахстан

Пути решения проблем управления пенсионными фондами

Навигация

Предпосылки перехода от «солидарной» к накопительной пенсионной системе

Развитие пенсионной системы Казахстана и пути ее совершенствования

115925

знаков

13

таблиц

0

изображений

1.2 Предпосылки перехода от «солидарной» к накопительной пенсионной системе

Попытки привести в соответствие отечественную пенсионную систему с произошедшими социально-экономическими изменениями в Казахстане начались в 1991 году. В 1994 году пенсионная система претерпела значительные изменения, когда Закон « Об уточненном республиканском бюджете на 1994 год » произвёл функциональное и финансовое разделение пенсий по старости и пособий по инвалидности, потере кормильца и социальной пенсии, и Пенсионный фонд был передан в непосредственное ведение Министерства труда и социальной защиты населения. С выведением пенсионного обеспечения из финансирования государственного бюджета, пенсии по старости стали финансироваться работодателями и самими работниками. Пособия остаются юрисдикцией государства: внезапная потеря источника доходов в результате гибели человека или потери им трудоспособности в результате несчастного случая компенсируются из государственного бюджета в виде выплаты соответствующего пособия.

В развитии пенсионного дела важными вехами стало утверждение Концепции реформы системы пенсионного обеспечения в Республике Казахстан (август 1995 года) и принятие Закона «О пенсионном обеспечении в Республике Казахстан » от 20 июня 1997 года.

Казахстан – первая из стран СНГ, которая пошла на проведение пенсионной реформы и внедрение накопительной пенсионной системы.

Действовавшая до 1998 года система пенсионного обеспечения в Республике Казахстан, основанная на принципе солидарности поколений, когда выплаты текущим пенсионерам осуществлялись за счет отчислений работающих, в новых экономических условиях стала не эффективной, оказалась фактически неплатежеспособной уже в 1997 году и у государства возникли, значительные проблемы с обеспечением большинства пенсионеров.

Переход от солидарной системы пенсионного обеспечения к накопительной в Казахстане был проведён в короткие сроки. Первое предложение Национального Банка Республики Казахстан о реформировании солидарной системы поступило в Правительство Республики Казахстан в ноябре 1996 года. В марте 1997 года была одобрена «Концепция реформирования пенсионного обеспечения в Республике Казахстан». В это же время на публичное обсуждение был вынесен первый проект закона «О пенсионном обеспечении в Республике Казахстан ». В мае 1997 года данный проект был рассмотрен в Парламенте Республики Казахстан, и 20 июня 1997 года принят с минимальными поправками. С этого момента была начата разработка нормативных правовых актов, конкретизирующих положение принятого закона.

На основе успешно проведённой подготовительной работы государство уже в январе смогло приступить к созданию новой эффективной накопительной системы пенсионного обеспечения, отвечающей современным требованиям социально-экономической действительности.

1998- 2001 годы являются этапом становления пенсионной реформы и накопительных пенсионных фондов. Пенсионная реформа, бесспорно, достигла определённых результатов за эти годы. Можно отметить и сжатые сроки её проведения, успешное привлечение частных инвесторов на рынок пенсионных услуг, сформированную законодательную и нормативную базу, инфраструктуру рынка.

Действующая система пенсионного обеспечения является многоуровневой, что позволяет предусмотреть интересы не только нового поколения граждан Казахстана. Также она защищает интересы и той части населения, которая имеет право на получение пенсий ещё из солидарной системы.

В накопительную систему встроен механизм, защищающий все накопления, гарантирующий надежность накопительной системы и подтвержденный под законодательную базу.

Решением Правительства Республики Казахстан надзор за накопительной системой осуществляется рядом институтов:

1.Комитет по регулированию деятельности накопительных пенсионных фондов осуществляет выдачу лицензий и надзор за накопительными пенсионными фондами. В случае неправомерных действий, совершаемых пенсионным фондом, Комитет может приостановить или отозвать лицензию фонда;

2.Национальная комиссия по ценным бумагам осуществляет выдачу лицензий и контроль за работой компании по управлению пенсионными активами, а также банков - кастодианов. Кроме Национальной комиссии по ценным бумагам, работа банков-кастодианов контролируется Национальным Банком Республики Казахстан;

3.Государственный центр по выплате пенсий ведет учет обязательных пенсионных взносов и распределяет их в соответствующие накопительные пенсионные фонды, а также начисляет и выплачивает пенсии сегодняшним и будущим пенсионерам. Кроме того, ГЦВП присваивает социальные индивидуальные коды всему населению.

Государственный центр по выплате пенсий является уникальным органом, осуществляющим на сегодняшний день функции как по накопительной системе (присвоение социального индивидуального кода, учет обязательных пенсионных взносов, оказание услуг накопительным пенсионным фондам), так и по солидарной, включающей в себя выплату пенсий и государственных пособий, включая пособия по рождению детей и по уходу за детьми до одного года, различного рода компенсационных выплат, выплаты на погребение, пенсии военнослужащим и работникам органов внутренних дел в соответствии с порядком утвержденным законодательством Республики Казахстан, а также исчисление размеров пенсионных выплат, Таким образом, сравнительно молодое предприятие выполняет целый ряд социально значимых и ответственных функций.

4.Накопительный пенсионный фонд (НПФ)- юридическое лицо, организованное в форме акционерного общества закрытого или открытого типа. В соответствии с Законом «О пенсионном обеспечении в Республике Казахстан » создан новый социально-финансовый институт – накопительный пенсионный фонд - центральное звено в пенсионной системе. НПФ организует непосредственную работу с вкладчиками, заключает пенсионные договора, осуществляет сбор добровольных и обязательных пенсионных взносов и начисляемого инвестиционного дохода, обязательств. Обязательства фонда перед вкладчиками отражены в пенсионном договоре, который обеспечивает право на получение пенсионных накоплений, как в случае достижения пенсионного возраста, так и в иных, предусмотренных законодательством случаев. Также фонд получает пенсионные вознаграждения за свою деятельность, отчитывается перед своими вкладчиками государственными органами, производит пенсионные выплаты получателям. Кроме того, проводят разъяснительную работу среди населения, рассматривает жалобы и заявления, решает вопросы, связанные со смертью вкладчика, с выездом его за рубеж.

5.Комитет по управлению пенсионными активами (КУПА)- ныне организация по управлению пенсионными активами, осуществляет инвестиционное управление пенсионными активами, вместе с фондом разрабатывает инвестиционную политику и принимает решение о приобретении активов.

6.Банк-кастодиан - это банк-хранитель, который оказывает услуги НПФ по хранению и учету вверенных ценных бумаг и денег клиентов. Кроме того, банк участвует в торгах и инвестирует активы НПФ.

Между ними существует узаконенная юридическая независимость, которая введена специально для обеспечения сохранности пенсионных накоплений вкладчиков до тех пор, пока не будет, достигнут пенсионный возраст. В соответствии с законом « О пенсионном обеспечении в Республике Казахстан», пенсионный фонд ведет раздельный учет собственных средств и пенсионных активов вкладчиков. Таким образом, банкротство накопительного пенсионного фонда не отразится на пенсионных накоплениях.

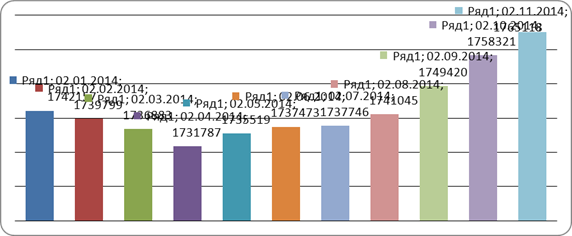

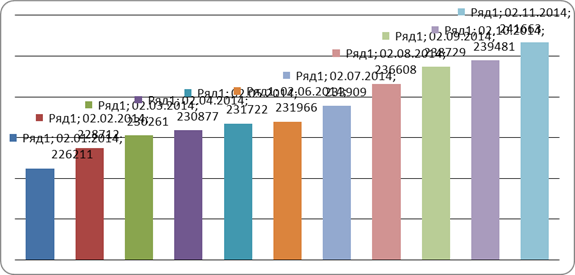

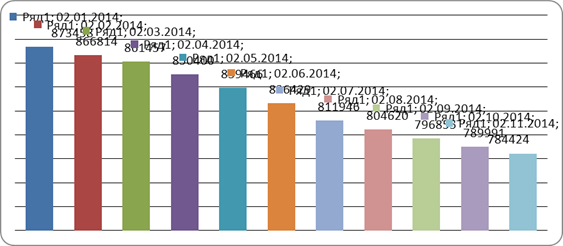

Проводимая в стране пенсионная реформа направлена на минимизацию роли государства в расходах на пенсионное обеспечение населения, благодаря этому с государства снимается тяжелое бремя расходов на пенсионное обеспечение. Анализ движения денежных средств вкладчиков (пенсионных взносов) является одной из важных составных частей оценки общего экономического состояния пенсионной системы.

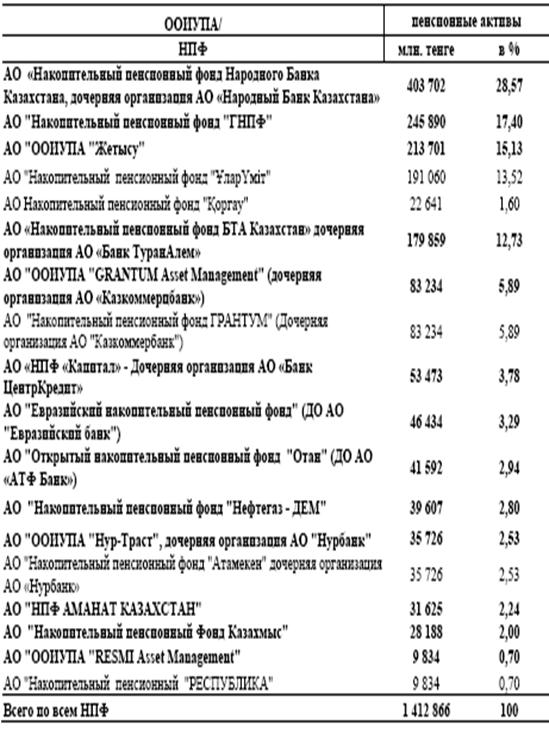

Система движения пенсионных активов включает в себя вкладчиков накопительных пенсионных фондов, ГЦВП, НПФ, КУПА, банки - кастодианы. Все элементы системы накопительных пенсионных фондов образованы и действуют согласно статьям Закона «О пенсионном обеспечении в Республике Казахстан » и постановлениям Правительства Республики Казахстан. Функции их строго разделены.

Ответственность банка-кастодиана перед пенсионным фондом за сохранность пенсионных активов гарантируется собственным капиталом банка.

Важно отметить, что каждый из этих трёх субъектов должен быть юридически независимым от другого и не должен иметь общих учредителей, что предусмотрено законом для обеспечения большей безопасности средств вкладчиков и устранения возможности использования этих средств не по назначению. Это условие является одним из основных механизмов защиты, которое встроено непосредственно в накопительную систему.

Следует отметить, что на переходный период Закон «О пенсионном обеспечении в Республике Казахстан » регулирует правоотношения трёх уровней пенсионного обеспечения: базовой (социальной) пенсии, солидарной и негосударственной пенсии.

Первый уровень пенсионного обеспечения - социальная пенсия. Социальная пенсия выплачивается из государственного или местного бюджета и гарантирует официальную величину прожиточного минимума. Она представляется в не зависимости от трудового стажа всем гражданам, которые не приобретали право на трудовую пенсию (инвалиды, сироты, престарелые граждане, не имеющие трудового стажа).

Второй уровень пенсионного обеспечения – солидарная (распределительная) пенсия. Данная пенсия назначается и выплачивается гражданам с учетом продолжительности трудового стажа, величины заработка. Эти пенсии финансируются за счет обязательных пенсионных взносов юридических и физических лиц, а также прямыми ассигнованиями из государственного бюджета страны (трансфертные платежи).

Солидарное пенсионное обеспечение будет действовать до тех пор, пока в республике будут существовать состоявшиеся пенсионеры и все те, кто к 1 января 1998 года имел стаж не менее 6 месяцев. Они будут иметь право на получение части пенсии из ГЦВП. Выплаты пенсии из ГЦВП полностью прекратятся предположительно в 2045 году. А до этого времени многие будут получать пенсии как из ГЦВП, так и из своего накопительного пенсионного фонда.

Таким образом, жители Казахстана должны иметь до трёх пенсий, которые обеспечат им достойную старость. Однако все это может иметь место в определённом будущем. Так как Постановлением Правительства Республики Казахстан «Об утверждении порядка осуществления выплат из накопительных пенсионных фондов» от 21 сентября 1997 года за № 1355 добровольное пенсионное обеспечение – приостановлено. Сначала намечалось введение пенсионных схем с 2001 года, но Постановлением Правительства Республики Казахстан от 15 января 2002 года за № 49 этот срок перенесен на последующее время. В результате возникает множество недоумений, связанных с функционированием главного звена негосударственного пенсионного обеспечения – накопительных пенсионных фондов за счет собственных средств населения Казахстана.

Похожие работы

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

... Рисунок 2. Динамика количества вкладчиков АО НПФ «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был зарегистрирован как АОЗТ ОНПФ «Народный пенсионный ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев