Теоретические основы пенсионной системы

Предпосылки перехода от «солидарной» к накопительной пенсионной системе

Международный опыт пенсионного обеспечения

Анализ деятельности центров по выплате пенсий в республике Казахстан

Анализ деятельности Аршалынского ГЦВП Акмолинской области

Жертвам политических репрессий, лицам, пострадавшим от политических репрессий, имеющим инвалидность или являющимся пенсионерами- 124;

Совершенствование управления накопительными фондами в республике Казахстан

Пути решения проблем управления пенсионными фондами

Навигация

Совершенствование управления накопительными фондами в республике Казахстан

Развитие пенсионной системы Казахстана и пути ее совершенствования

115925

знаков

13

таблиц

0

изображений

3. Совершенствование управления накопительными фондами в республике Казахстан

3.1 Основные направления по совершенствованию деятельности накопительных фондов, пенсионной системы и центров по выплате пенсий

Одним из важнейших принципов совершенствования организации накопительных фондов, всей пенсионной системы, центров по выплате пенсий, в том числе и Аршалынского ГЦВП является правовое обеспечение всей пенсионной реформы. Объективная необходимость изменения концептуального и правового характера Закона Республики Казахстан «О пенсионном обеспечении» обеспечило выход нового закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам социального обеспечения» от 4 июля 2006 года. Благодаря новому закону были устранены многие недостатки в деятельности центров по выплате пенсий и негосударственных накопительных пенсионных фондов и созданы более благоприятные условия для функционирования накопительных пенсионных фондов.

Последние изменения в пенсионном законодательстве предусматривают внесение некоторых качественных изменений в функционировании накопительной пенсионной системы, в частности:

1. не предусматривается разделение пенсионных фондов на государственный и негосударственные. Соответственно, исключены нормы, в которых отдельно прописывались функции Государственного накопительного пенсионного фонда;

2. внесены изменения, позволяющие обеспечить функционирование единого регулирующего органа для накопительной пенсионной системы. В связи с этим исключены нормы, ранее не позволяющие создать такой орган регулирования;

3. внесены изменения, предусматривающие предоставление накопительным пенсионным фондам права на самостоятельное управление пенсионными активами в случае соблюдения необходимых условий уполномоченного органа регулирования;

4. включены нормы, определяющие размер ответственности вкладчиков и плательщиков в накопительные пенсионные фонды за несвоевременное начисление, удержание и перечисление пенсионных взносов, а также ответственность накопительных пенсионных фондов за задержку переводов пенсионных накоплений и осуществлении пенсионных выплат;

5. предусмотрена возможность переводов пенсионных накоплений из накопительных пенсионных фондов в страховые компании с учётом предполагаемого запуска системы пенсионных аннуитетов;

6. предусмотрена возможность более раннего выхода на пенсию в случае достаточности пенсионных накоплений;

7. вводится понятие добровольных профессиональных взносов, которые позволят обеспечить материальную поддержку людям, занятым во вредных производствах.

До 2003 года государство гарантировало сохранность пенсионных накоплений только в Государственном накопительном пенсионном фонде. Однако в соответствии с последними изменениями в пенсионное законодательство государство гарантирует получателям сохранность обязательных пенсионных взносов во всех накопительных пенсионных фондах в размере фактически внесённых обязательных пенсионных взносов с учётом уровня инфляции на момент приобретения получателем права на пенсионные выплаты.

Пенсионное законодательство Казахстана совершенствуется с учётом практических результатов пенсионной реформы. Как уже говорилось, в Закон Республики Казахстан с 1 июля 2006 года были внесены значительные изменения и дополнения. Коснулись изменения и порядка исчисления, удержания и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды. Ранее порядок этот регулировался «Правилами исчисления, удержания и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды», утверждённым постановлением Правительства Республики Казахстан от 15 марта 1999 года № 245.

Требование работодателями о представлении копии договора с накопительным пенсионным фондом утратило силу с 1 июля 2006 года.

С 1 июля 2006 года работодатель перечисляет обязательные пенсионные взносы за своих работников напрямую в ГЦВП без указания фонда.

Согласно внесенным изменениям и дополнениям в Правила исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды (постановление Правительства Республики Казахстан от 15 марта 2006 года № 170) агенты (работодатели) смогут получать из ГЦВП подтверждение о наличии у работника пенсионного договора.

Особого внимания агентов по уплате обязательных пенсионных взносов, на наш взгляд, заслуживают изменения, касающиеся:

1. Срока перечисления удержанных обязательных пенсионных взносов. Раньше вы перечисляли удержанные обязательные пенсионные взносы в накопительные пенсионные фонды до пятнадцатого числа месяца, следующего за отчётным. Теперь по закону вам следует перечислить их не позднее пятого числа месяца, следующего за месяцем выплаты доходов.

2. В платежном поручении формата МТ-102 предусмотрено поле

«Причина возврата»

3.Заявление отправителя пенсионных взносов о возврате ошибочно перечисленных пенсионных взносов в соответствии с новыми требованиями закона, должно содержать следующие сведения, в зависимости от:

- ошибки, допущенной агентом по уплате пенсионных взносов:

наименование агента и регистрационный номер налогоплательщика;

банковский счёт;

копии платёжных документов;

списки физических лиц, в которых допущены ошибки;

копия пенсионного договора, дата проводки и причина возврата в случае зачисления сумм обязательных пенсионных взносов, предназначенных для другого накопительного пенсионного фонда.

ошибки допущенной по вине обслуживающего банка:

наименование банка и регистрационный номер налогоплательщика:

индивидуальный идентификационный код;

банковский идентификационный код;

копии платёжных документов, дата проводки и причина возврата.

Термины, понятия, методы организации накопительных пенсионных фондов как финансовых инструментов, используемые в практике развитых стран (эквивалентность пенсионных взносов и выплат, увязка уровней получаемой пенсии и пенсионных тарифов, пенсионные схемы, актуарные расчеты, выкупная сумма и т.д.), для нас всё ещё остаются отвлечёнными категориями. Таким образом, для формирования и совершенствования накопительных пенсионных фондов предстоит найти правовые формы, организационные и экономические механизмы, обеспечивающие реализацию важнейших принципов накопительной пенсионной системы.

Необходимо создать самостоятельный департамент или комитет по пенсионному обеспечению населения страны, подотчётный только Президенту Республики Казахстан, что соответствует международной практике. Важно, чтобы этот орган не подчинялся правительству Республики Казахстан, потому что у правительства множество забот за счет чего пополнить бюджет.

Новое законодательство должно способствовать самостоятельной деятельности накопительных пенсионных фондов. Для этого необходимо организовать «единую пенсионную службу». На наш взгляд, «единая пенсионная служба» означает, что в структуре накопительных пенсионных фондов объединяются все функции по пенсионному обеспечению – от сбора, аккумуляции пенсионных взносов, финансирования пенсионных средств, до их расходования – назначения (перерасчета), выплаты и доставки пенсий.

В отсутствии эффективно работающих рынков капитала – развитие пенсионных фондов – дело непростое. Одним из выходов может быть разрешение им вкладывать средства за рубежом, однако большинство исполнителей побаивается этого. Ещё один способ помочь системе эффективно развиваться – ограничить большую часть инвестиций пенсионных фондов государственными облигациями и разрешить использование небольшой части своих средств для вложения в более рискованные предприятия. И, наконец, государство может (а возможно, и должно) дать возможность выбора и, разрешив более высокую степень риска для пенсионных фондов, что считается нормой в более развитых странах экономиках. (В Венгрии пенсионным фондам разрешено инвестировать в акции местных компаний до 30% средств пенсионных фондов). Конечно, тут можно зайти слишком далеко. Но если компании конкурируют за получение пенсионного капитала, это лишь подстегнёт развитие рынков капитала и постепенно приведёт к росту предложения относительно надёжных инвестиций. Конкуренция между пенсионными фондами – это основа, как для увеличения доходов фондов, так и для усиления подотчётности их руководителей. Считающиеся практически безрисковыми долговые обязательства лучших национальных производителей могли бы стать прекрасной отправной точкой. Между тем в течение ещё некоторого времени рост доходов пенсионных фондов, видимо, не будет демонстрировать те же тенденции, что и рост экономики.

Ясно одно, необходимо прорываться на высшую ступень – сделать ставку на инновационный наукоёмкий производственный бизнес, с согласия учредителей. Пенсионные активы являются внутренним источником заимствования. И прежде, чем искать зарубежных инвесторов, эти долгосрочные заёмные средства государством должны быть направлены на поддержку отечественных товаропроизводителей. Для этого, за счёт заёмных средств накопительных пенсионных фондов предусмотреть реализацию конкретных наукоёмких инвестиционных проектов через бюджет. То есть, правительство занимает деньги у пенсионных фондов и направляет их на реализацию отечественных проектов и программ. При этом возврат средств пенсионным фондам гарантируется бюджетом. Кроме того, задействовать и банки второго уровня, чтобы и они тоже выступали бы гарантами перед пенсионными фондами, финансируемых приоритетных, эффективных проектов и программ.

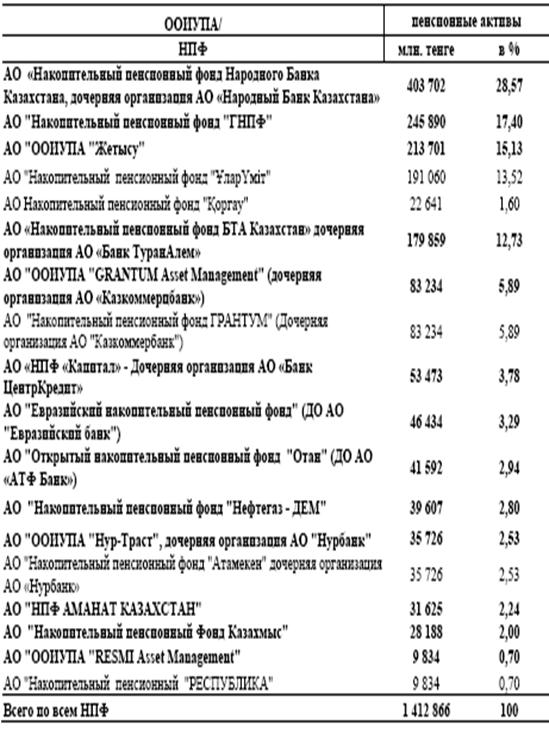

Накопительные пенсионные фонды формируют свои инвестиционные ресурсы за счёт сбережений целевого характера, предназначенных, прежде всего для обеспечения источника дохода в старости. Поэтому их эффективная деятельность имеет важное значение, не только для развития рыночного механизма инвестирования, но и для решения одной из важнейших социальных проблем – пенсионного обеспечения населения

Похожие работы

... в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и ...

... власти, накопительных пенсионных фондов и страховых компаний, а также всех остальных заинтересованных участников рынка негосударственного пенсионного обеспечения должна привести к тому, что в Казахстане наконец-то будет построена эффективная пенсионная система, способная обеспечить нашим гражданам достойный уровень жизни в пенсионном возрасте. 3.2 Совершенствование механизма реализации ...

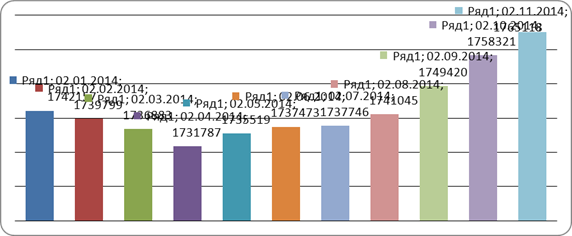

... Рисунок 2. Динамика количества вкладчиков АО НПФ «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был зарегистрирован как АОЗТ ОНПФ «Народный пенсионный ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

0 комментариев