Сущность бюджетирования

Методология и инструментарий бюджетирования

Статический – в нем, в основном, применяются постоянные затраты и, соответственно постоянный объем производства

Особенности бюджетирования рекламной деятельности предприятия

Роль рекламного бюджета в деятельности предприятия

Методы расчета рекламного бюджета

Расчет рекламного бюджета исходя из критерия оптимальности затрат на рекламу. К этим методам относится, прежде всего, «модель Данахера-Руста»

БЮДЖЕТИРОВАНИЕ И СИСТЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ

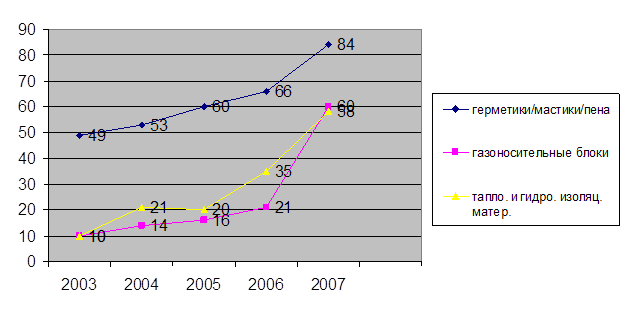

Года. Облигационный заем используется для пополнения оборотных средств предприятий, входящих в состав Концерна, и производственную программу

Система оценки эффективности на Концерне «Калина»

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ РЕКЛАМНОГО БЮДЖЕТИРОВАНИЯ НА ОАО КОНЦЕРН «КАЛИНА»

Навигация

Сущность бюджетирования

Система бюджетирования рекламной деятельности предприятия

175160

знаков

6

таблиц

27

изображений

1.1.1. Сущность бюджетирования

В условиях нестабильности внешней среды, неопределенности условий хозяйствования, эффективность работы предприятия во многом зависит от состояния внутрифирменного планирования, в том числе и финансового. Чем выше уровень неопределенности, порождаемой нестабильностью в обществе, тем большее значение приобретает планирование.

На данный момент, многие предприятия не осуществляют перспективного планирования, снижая тем самым вероятность своего выживания в сложившихся условиях. В большинстве случаев финансовый план разрабатывается только на ближайший квартал с разбивкой заданий по месяцам. Составляемые планы часто носят фрагментарный характер, разрабатываются на разной информационной базе, не содержат механизм корректировки в процессе их реализации, что приводит к рассогласованности плановых заданий и дезорганизации работы подразделений предприятия. А оптимизация финансового планирования, составления и контроля выполнения финансового плана позволяет обеспечить стабильное финансово-экономическое развитие предприятия.

Финансовый план необходим для того, чтобы:

· Понимать, где, когда, как и для кого следует производить и продавать продукцию

· Понимать, какие ресурсы понадобятся для достижения поставленных целей

· Добиться эффективного использования привлеченных ресурсов, т.е. решить задачу максимизации показателя рентабельности чистых активов.

Сложившаяся система планирования в России имеет недостатки:

· Планирование сегодня - процесс очень трудоемкий. Планово-экономические службы продолжают подготавливать огромное количество документов, при этом большинство из них не пригодно для финансового анализа

· Процесс планирования затянут во времени, что делает его непригодным для принятия оперативных управленческих решений

· Плановые данные значительно отличаются от фактических. Процесс

планирования по традиции начинается от производства, а не от сбыта продукции.

· При планировании преобладает затратный механизм ценообразования: цена формируется без учета рыночных цен, исходя из полной себестоимости и норматива рентабельности

· Калькуляция себестоимости производится на единицу выпуска продукции, а не на единицу проданной продукции; отсутствует разделение затрат на переменные и постоянные; при планировании и анализе не используется понятие маржинальной прибыли; не проводится анализ безубыточных продаж

· При планировании не оценивается эффект операционного рычага, коэффициента вклада на покрытие; невозможно определить запас финансовой прочности

· Экономическое планирование традиционно не доводится до планирования финансового и поэтому не дает возможности определить потребность в финансировании деятельности предприятия

· При существующей системе планирования невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия к изменяющимся условиям деятельности.

Эффективное управление предприятием в условиях рыночной экономики невозможно без четкой системы внутрифирменного планирования. Создание такой системы - сложный процесс, требующий соответствующих ресурсов, навыков и умений.

В данной работе освещены суть бюджетного планирования, принципы и последовательность подготовки основного бюджета коммерческой организации.

Планирование является средством достижения целей. В современных условиях планирование становится центральным звеном управления. Рынок не отвергает планирование. Наоборот, в конкурентной борьбе выходить на рынок со своей продукцией без заранее продуманного плана невозможно.

В западной практике, говоря о финансовых планах, обычно оперируют словом "бюджет". Бюджет - финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Также можно определить бюджет как количественный план в денежном выражении, подготовленный и принятый до определенного периода, обычно показывающий планируемую величину дохода, которая должна быть достигнута и/или расходы, которые должны быть понижены в течение этого периода, и капитал, который необходимо привлечь для достижения поставленной цели.

Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями предприятия, наметить пути развития персонала и избежать кризисной ситуации. Наряду с понятием "разработка бюджетов на многих отечественных предприятиях используется термин "бюджетирование".

Составление бюджетов преследует следующие цели:

· Разработка концепции ведения бизнеса:

· Планирование финансово-хозяйственной деятельности предприятия на определенный период;

· Оптимизация затрат и прибыли предприятия;

· Координация - согласование деятельности различных подразделений предприятия;

· Коммуникация - доведение планов до сведения руководителей разных уровней;

· Мотивация руководителей на местах на достижение целей организации;

· Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

· Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Составление бюджета является процессом тактического планирования, отсюда и название управленческой функции - бюджетное планирование.

Тактический план имеет многофункциональное назначение. В целом он выполняет следующие три функции, частично перекрывающие друг друга:

· прогнозирование,

· координация,

· контроль.

План должен быть основан на целях, которые необходимо достигнуть в планируемом периоде, другими словами тактический план - развернутая система конечных целей деятельности предприятия.

Чтобы тактический план выполнял возложенные на него функции, он должен удовлетворять следующим требованиям:

1.Гибкость плана (бюджеты, механизм корректировок).

2.Полнота планирования (сценарии)

3.Поддержка со стороны высшего руководства

4.Комплексность планирования (подшивки бюджетов)

5.Ответственность за разработку и выполнение планов

6.Приоритет текущих решений перед планом (анализ План-Факт)

7.Точность, ясность, лаконичность формулировки плана

8.Участие исполнителей в разработке плана (несколько пользователей, разграничение прав).

Бюджетирование не является единственным инструментом управления финансовой деятельностью компании. Помимо него существуют: финансовый анализ; менеджмент привлечения заемных средств и менеджмент размещения свободных средств; эмиссия, менеджмент капитала; траст; факторинг; лизинг; оффшоры и т.д. В стартовый набор финансовых инструментов, с которых компания должна начинать свою деятельность, по мнению специалистов, входит бюджетирование, а также привлечение заемных средств и размещение свободных средств на внешних рынках. В этой триаде два последних пункта занимают подчиненное положение по отношению к бюджету.

1.1.2.Достоинства и недостатки бюджетирования

Чтобы принять решения о начале внедрения бюджетного планирования необходимо изучить основные преимущества и недостатки бюджетирования, понять какие выгоды приобретет предприятие и что может потерять.

Достоинства использования бюджетирования в управлении заключаются в следующем:

- с помощью технологии бюджетирования можно заранее сформировать достаточно ясное представление о структуре бизнеса предприятия, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

- бюджетирование на основе расчета и анализа финансовых параметров позволяет заранее оценить финансовую состоятельность отдельных видов бизнеса и продуктов, обеспечивая устойчивость компании;

- бюджетирование позволяет сделать предприятие более «прозрачным» и, естественно, более привлекательным для инвесторов;

- оно позволяет выявить и вовлечь в дело неработающие и неэффективные активы, оптимизировать их структуру;

- позволяет осуществлять прогнозирование, учет и контроль движения денежных средств и результатов деятельности предприятия;

- бюджетирование позволяет координировать работу предприятия в целом, заставляя службы действовать совместно для достижения утвержденных в бюджете результатов;

- бюджет, являясь составной частью управленческого контроля, создает объективную основу оценки результатов деятельности предприятия в целом и отдельных его подразделений. Анализ бюджетов позволяет своевременно вносить корректирующие меры, и избежать кризисной ситуации;

- детально проработанный бюджет и оперативный контроль его выполнения позволяет принимать обоснованные решения в части ценообразования, планирования ассортимента, реструктуризации бизнеса, осуществления капитальных вложений и т.д.;

- бюджетирование позволяет усовершенствовать и повысить эффективность процесса распределения и использования ресурсов;

- позволят учиться на опыте составления бюджета прошлых лет, повышая качество бюджетного процесса;

- управление с помощью бюджетирования оказывает положительное воздействие на мотивацию и настрой коллектива

- помогает менеджерам низшего звена понять свою роль в организации, а сотрудникам – новичкам «направление движения» компании, таким образом, помогая им адаптироваться в новом коллективе;

- служит инструментов сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования связаны с:

- различным восприятием бюджетов у разных людей (например, бюджеты не всегда способны помочь в решение повседневных, текущих проблем, не всегда отражают причины изменений и отклонений, то есть они не являются универсальным средством, избавляющим предприятие от всех его проблем);

- необходимость поддерживать уровень достаточной подготовки у всех менеджеров предприятия;

- если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работника и отслеживания ошибок, то есть существует вероятность возникновения проблем с персоналом;

- отсутствие официальной методики бюджетирования, предприятию приходится либо самостоятельно внедрять бюджетирования, опираясь лишь на интуицию, либо прибегать к помощи консультантов, услуги которых достаточно дорогие;

- система бюджетирования включает в себя множество взаимоувязанных показателей и бюджетов. При изменении одного параметра меняются и остальные. Такая система достаточно сложна, и поэтому требует программного обеспечения, которое также является довольно дорогостоящим;

- при применении бюджетирования может возникнуть проблема противоречия между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не будет иметь стимулирующего эффекта для повышения производительности, если достичь цели слишком сложно, - стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения цели;

- начиная процесс постановки бюджетирования, многие руководители не всегда осознают этапы и последствия внедрения этого метода. Поэтому процесс обычно не доводится до конца, полученные результаты, как правило, только добавляют «головной боли» финансовому директору, который его инициировал;

- система бюджетирования предполагает и ответственность за результаты составленных планов. На практике большинство менеджеров не готова принять на себя эту ответственность и отвечать за соответствие плановых показателей фактическим.

Таким образом, преимуществ, которые дает внедрение методов бюджетирования, безусловно, намного больше, чем его недостатков. Технология бюджетирования позволяет комплексно подойти к процедурам планирования деятельности предприятия и на сегодняшний день является одним из самых эффективных инструментов управления финансовой деятельностью предприятия, позволяя сначала спланировать, а потом измерить вклад каждого из подразделений в достижение общих целей.

Похожие работы

... эффективность рекламной деятельности; – рассмотреть организацию рекламной деятельности промышленного предприятия на примере ООО ПКФ «Проксима». 1. Организация рекламной деятельности предприятия как инструмента коммуникационной политики 1.1 Сущность и значение рекламы в коммерческой деятельности Реклама (от лат. reciamo – выкрикиваю, а также reclamare – громко выкрикивать, призывать) в ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... относительно организационной структуры маркетинговой деятельности компании, реализуется сама маркетинговая стратегия и осуществляется контроль над ее реализацией. 1.3. Подходы к управлению маркетинговой деятельностью предприятия Любая компания решает вопросы структуры ассортимента или проектирования каких либо новых товаров; решает вопросы ценообразования, организации сбыта и рекламы. Но ...

... усилий. Шестой — установить определенный процент отчислений на рекламу в зависимости от оборота или дохода фирмы и специфики ее деятельности[13]. Глава 2. Определение рекламного бюджета 2.1 Формирование бюджета на рекламу Формирование бюджета процесс трудоемкий и сложный. Специалисты в области составления маркетингового бюджета считают одним из самых сложных процессов, так как его ...

0 комментариев