Сущность бюджетирования

Методология и инструментарий бюджетирования

Статический – в нем, в основном, применяются постоянные затраты и, соответственно постоянный объем производства

Особенности бюджетирования рекламной деятельности предприятия

Роль рекламного бюджета в деятельности предприятия

Методы расчета рекламного бюджета

Расчет рекламного бюджета исходя из критерия оптимальности затрат на рекламу. К этим методам относится, прежде всего, «модель Данахера-Руста»

БЮДЖЕТИРОВАНИЕ И СИСТЕМА ОЦЕНКИ ЭФФЕКТИВНОСТИ

Года. Облигационный заем используется для пополнения оборотных средств предприятий, входящих в состав Концерна, и производственную программу

Система оценки эффективности на Концерне «Калина»

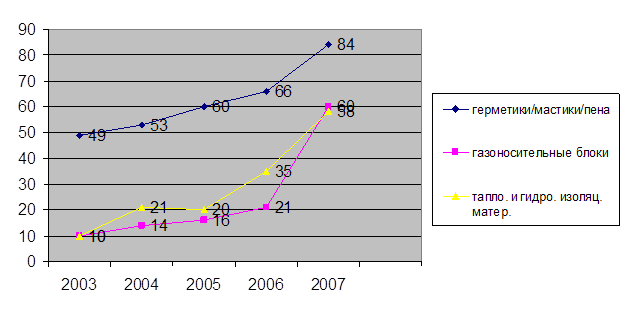

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ РЕКЛАМНОГО БЮДЖЕТИРОВАНИЯ НА ОАО КОНЦЕРН «КАЛИНА»

Навигация

Статический – в нем, в основном, применяются постоянные затраты и, соответственно постоянный объем производства

Система бюджетирования рекламной деятельности предприятия

175160

знаков

6

таблиц

27

изображений

1. Статический – в нем, в основном, применяются постоянные затраты и, соответственно постоянный объем производства.

2. Гибкий – затраты зависят от объема произведенной продукции.

Следующий этап в составлении основного бюджета - планирование производства.

После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов.

На основе информации о желаемом уровне запасов готовой продукции и количестве единиц продаж разрабатывается бюджет производства.

План производства - это план выпуска продукции в натуральных показателях.

План производства учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Затем происходит планирование производственных запасов. Бюджет производственных запасов содержит информацию необходимую для подготовки двух заключительных финансовых документов основного бюджета:

· прогноза отчета о прибылях и убытках - в части подготовки данных о производственной себестоимости реализованной продукции

· прогноза балансового отчета - в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода

· объем незавершенного производства определяется, исходя из технологических особенностей изготовления продукции.

Плановые потребности закупки материалов и их использования могут быть подготовлены как в одном документе, так и в отдельных самостоятельных бюджетах. Многие предпочитают единый документ – бюджет прямых затрат на материалы.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы - это затраты на сырье и материалы, из которых производится конечный продукт.

Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

В бюджете прямых затрат на материалы определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое необходимо приобрести для выполнения производственных планов. Использование материалов определяется производственным бюджетом и предлагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на их оценочные закупочные цены, получают бюджет закупки материалов.

Бюджет прямых затрат на материалы, как правило, составляется с учетом сроков и порядка погашения кредиторской задолженности за материалы.

Прямые затраты на оплату труда - это затраты на заработную плату основного производственного персонала, которые отражаются в бюджете затрат на оплату труда.

Бюджет прямых затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части:

· фиксированную часть оплаты труда

· сдельную часть оплаты труда.

Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения.

График погашения задолженности по заработной плате составляется по тому же принципу, что и график погашения задолженности за материалы.

Бюджет общепроизводственных расходов представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде.

Этот бюджет имеет две цели:

· Интегрировать все бюджеты общепроизводственных расходов, разработанные менеджерами по производству и его обслуживанию;

· Аккумулируя эту информацию, предоставить данные для вычисления нормативов этих расходов на предстоящий учетный период.

Общепроизводственные расходы включают в себя постоянную и переменную части. Постоянная часть планируется, исходя из потребностей производства, переменная часть - как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общих и административных расходов представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, но необходимых для поддержания деятельности в целом в будущем периоде. Разработка такого бюджета нужна для обеспечения информации к подготовке бюджета наличных средств, а также для целей контроля этих расходов. Большую часть элементов этого бюджета составляют постоянные затраты, переменная часть затрат, если она и присутствует, планируется как процент (например, от объема продаж).

На основе подготовленных периодических бюджетов можно начать разрабатывать прогноз себестоимости реализованной продукции согласно данным бюджетов использования материалов, трудовых затрат и общепроизводственных расходов (прогноз о прибылях и убытках). Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции, и добавив информацию из бюджетов коммерческих, общих и административных расходов, можно подготовить прогнозный отчет о прибылях и убытках.

Отчет о прибылях и убытках - первый из документов основного бюджета, показывающий, какой доход заработала компания за отчетный период и какие затраты были понесены.

Движение денежных средств - один из наиболее важных аспектов операционного цикла организации. Бюджет денежных средств разрабатывают после того, как все периодические бюджеты и прогнозный отчет о прибылях и убытках уже завершены.

Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования общего бюджета. В целом эта смета (бюджет) показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, для которого ее разрабатывают.

Таким образом, могут быть запланированы периоды наибольшего и наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательно планирование денежных средств.

Поступления от основной деятельности рассчитываются с учетом изменений в дебиторской задолженности, расходы - с учетом изменений в кредиторской задолженности.

При прогнозе движения денежных средств прямым методом из суммы всех затрат исключается амортизация.

Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности. Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибылях и убытках, прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

Последним шагом в процессе подготовки основного бюджета является разработка прогноза финансового положения или прогнозного бухгалтерского баланса для организации в целом.

Именно на этом этапе руководство должно решить, принять предлагаемый общий бюджет или изменить планы и пересмотреть отдельные его части.

Для прогноза баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершенного производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов.

Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется, исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

После подготовки бюджета денежных средств, уже зная прогнозное сальдо начальных средств и определив чистый доход и сумму капитальных вложений, можно подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления бюджета.

Расхождение в прогнозах активной и пассивной частей баланса дает представление о нехватке (избытке) финансирования. Решение о способе финансирования принимается на основании дополнительного анализа.

Изменение структуры баланса сказывается на потоке денежных средств.

1.1.5.Система бюджетирования производственного предприятия

Бюджетное планирование - одна из важнейших функций управления любого предприятия, в том числе и производственного.

Так система финансового планирования производственного предприятия может представлять собой систему составления и контроля за исполнением финансовых планов – бюджетов. Цель оптимизации порядка бюджетирования – обеспечение стабильного финансово-экономического развития предприятия на основе прогнозирования и контроля уровня дебиторской и кредиторской задолженности, рентабельности производства и реализации производства и реализации производимой продукции и прибыли предприятия.

На предприятии составляются следующие виды финансового плана (бюджета):

- финансовый бюджет

- бюджет прибылей и убытков.

По периоду действия бюджеты делятся на :

- месячные

- квартальные

- годовые.

Бюджет прибылей и убытков составляется планово-экономической службой фирмы на основе бюджета затрат и продаж предприятия с разделением затрат фирмы по подразделениям и направлениям.

Финансовый план (бюджет) предприятия составляется финансовой службой на основе потребностей служб фирмы в финансовых ресурсах с разделением выплат предприятия по подразделениям и направлениям. После получения бюджетов от каждого подразделения формируется предложение по корректировке общей суммы бюджетов.

Анализ фактического исполнения бюджетов необходимо проводить ежедневно, а также по окончании каждого месяца и года.

При выявлении по результатам анализа фактического исполнения бюджетов отклонений, превышающих 5 % общей величины статей бюджета, создается рабочая группа, осуществляющая анализ исполнения бюджета, выявляется причина отклонения и разрабатываются рекомендации по устранению отклонений.

Очевидно, что полноценное функционирование системы бюджетного планирования тесно увязано с оптимизацией информационных потоков на предприятии, а следовательно, с автоматизацией финансово-хозяйственной деятельности предприятия с использованием современных информационных технологий.

В настоящее время на большинстве предприятий основной период планирования и учета - это месяц. Однако современные условия хозяйствования диктуют необходимость получения значительно более оперативной информации, которая позволит принимать своевременные решения по оптимизации финансовых и материальных потоков на предприятии.

Для того, чтобы контролировать выполнение плана, собирать затраты и сводить баланс каждый день, требуется принципиально новый уровень автоматизации учета и планирования. Автоматизированный сбор аналитической информации поможет избежать искажений, ошибок и злоупотреблений.

В рамках постановки системы бюджетного планирования необходимо решать задачу автоматизации в масштабе предприятия, а не отдельных служб. Трудоемкость обработки детализированной информации по центрам затрат огромна, вручную ее обработать сложно; для экономистов цехов, филиалов, складов, магазинов работа в системе бюджетного планирования - это большая дополнительная нагрузка даже в том случае, если сбор плановой и фактической информации происходит раз в месяц. Если принять решение о сборе информации раз в неделю, то подразделения физически не успеют обработать и предоставить всю информацию в планово-экономическую службу, которая в свою очередь не успеет свести данные по предприятию. Поэтому работу в системе бюджетного планирования не менее целесообразно автоматизировать, чем бухгалтерскую.

Подводя итог, необходимо еще раз отметить, что в условиях нестабильности внешней среды, неопределенности условий хозяйствования, эффективность работы предприятия во многом зависит от состояния внутрифирменного планирования. Финансовое планирование приобретает в современных условиях первостепенное значения для выживания и развития фирмы. Бюджетирование на сегодняшний день является его неотъемлемым элементом. Использование бюджетных методов позволяет организовать учет и контроль движения финансовых средств и результатов в оперативном и стратегическом разрезах. Практически бюджет компании - это финансовый план, запланированное будущее финансовое состояние предприятия. Целью такого планирования является достижение наилучших финансовых результатов, взаимоувязывание параметров развития компании с наличными ресурсами, обеспечение способности компании своевременно отвечать по своим обязательствам (перед государством, персоналом, партнерами). Однако единого подхода к организации процесса бюджетирования на предприятиях не существует. Технология формирования бюджетов будет у каждой компании своя, как и проблемы с которыми ей предстоит столкнуться при внедрении методов бюджетирования.

Похожие работы

... эффективность рекламной деятельности; – рассмотреть организацию рекламной деятельности промышленного предприятия на примере ООО ПКФ «Проксима». 1. Организация рекламной деятельности предприятия как инструмента коммуникационной политики 1.1 Сущность и значение рекламы в коммерческой деятельности Реклама (от лат. reciamo – выкрикиваю, а также reclamare – громко выкрикивать, призывать) в ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... относительно организационной структуры маркетинговой деятельности компании, реализуется сама маркетинговая стратегия и осуществляется контроль над ее реализацией. 1.3. Подходы к управлению маркетинговой деятельностью предприятия Любая компания решает вопросы структуры ассортимента или проектирования каких либо новых товаров; решает вопросы ценообразования, организации сбыта и рекламы. Но ...

... усилий. Шестой — установить определенный процент отчислений на рекламу в зависимости от оборота или дохода фирмы и специфики ее деятельности[13]. Глава 2. Определение рекламного бюджета 2.1 Формирование бюджета на рекламу Формирование бюджета процесс трудоемкий и сложный. Специалисты в области составления маркетингового бюджета считают одним из самых сложных процессов, так как его ...

0 комментариев