Показатели экономической эффективности инвестиций

Методика расчета дисконтированных показателей оценки эффективности инвестиционных проектов

Специализация и концентрация производства

Состояние и обеспеченность трудовыми и материальными ресурсами

Основные результаты производственной деятельности организации

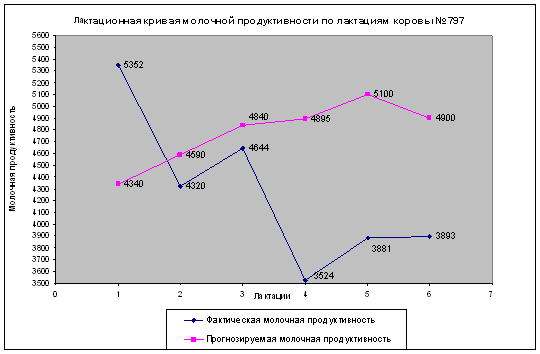

Ц живой массы крупного рогатого скота, а в таблице 2.14 – себестоимость

Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет»

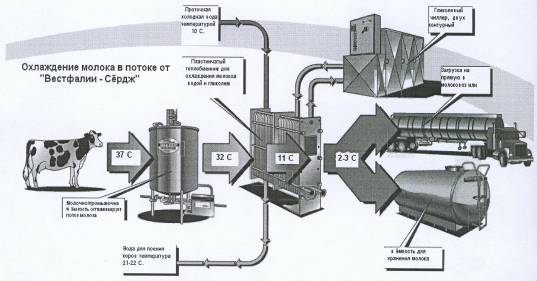

Выбор доильной установки для комплектования молочных ферм ФГУП «Племенной завод «Рассвет»

Разработка и экономическая эффективность инвестиционного проекта внедрения новой доильной установки в ФГУП «Племенной завод «Рассвет»

Гол × 220 кВт/ч × 2,74 руб = 542,52 тыс. руб

Навигация

Показатели экономической эффективности инвестиций

Экономическая эффективность инвестиций в материально-техническую базу молочного скотоводства

144912

знаков

31

таблица

0

изображений

1.3 Показатели экономической эффективности инвестиций

Одной из важнейших задач в общей проблеме управления инвестициями с точки зрения теории и практики финансово-хозяйственной деятельности предприятия является оценка эффективности инвестиционных проектов. Эффективность организации, отраслей и страны в целом в значительной степени зависит от объема и качества инвестиций, необходимых для воспроизводства, технического перевооружения основного капитала и связанного с ним оборотного капитала. Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Факторами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности. Основной задачей, стоящей перед предприятием является достижение высоких показателей по определенным на стратегическом уровне управления направлениям, обеспечение стабильности и экономической эффективности функционирования.

В методических рекомендациях по оценке эффективности инвестиционных проектов, утвержденных от 1999г., предлагается оценивать следующие виды эффективности:

1. Эффективность проекта в целом. Оценивается с целью определения его потенциальной привлекательности для возможных участников, а также с целью поиска источников финансирования. Эффективность проекта в целом включает в себя расчет общественной эффективности проекта и его коммерческой эффективности.

Показатели общественной эффективности должны учитывать социально-экономические показатели инвестиционного проекта как для общества в целом, так и в смежных секторах экономики.

Показатели коммерческой эффективности инвестиционного проекта учитывают финансовые последствия его реализации у того участника, который предположительно должен осуществлять финансирование проекта. При этом исходят из предпосылки, что при оценке эффективности проекта в целом его финансирование осуществляет один участник. Эффективность участия в проекте рекомендуется рассчитывать с целью проверки финансовой реализуемости проекта и оценки его эффективности. Финансирование инвестиционного проекта могут осуществлять несколько участников различного типа: акционеры, банки, бюджет и т.д.

2. Эффективность участия в проекте включает:

- эффективность инвестиционного проекта для предприятий-участников;

- эффективность инвестирования в акции предприятия;

- эффективность участия в проекте структур более высокого уровня по отношению к предприятиям-участникам инвестиционного проекта. Данная эффективность бывает двух видов:

а) народно-хозяйственная эффективность – для отдельных регионов и экономики Российской Федерации;

б) отраслевая эффективность – для отдельных отраслей экономики, финансовых промышленных групп, объединений и холдинговых структур.

- бюджетная эффективность. Она предполагает эффективность участия государства в проекте с точки зрения доходов и расходов всех уровней.

Для оценки эффективности инвестиционных проектов в Методических рекомендациях рекомендованы следующие показатели:

1. Показатели, не требующие дисконтирования.

1. Чистый доход (ЧД); иногда этот показатель называют текущим чистым доходом или накопленным эффектом (сальдо денежного потока по операционной и инвестиционной деятельности за расчетный период или период, в течение которого используется инвестиционный проект). Чистый доход за весь срок использования инвестиционного проекта рассчитывается по формуле 1

![]() (1)

(1)

где ![]() - сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е.

- сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е.

m - число шагов, за которое рассчитываются денежные потоки по операционной, инвестиционной и финансовой деятельности, вызванные реализацией инвестиционного проекта.

![]() - капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е.

- капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е.

ПКi – сумма процентов за кредит, полученных для реализации инвестиционного проекта и выплаченных кредитору на i-том шаге расчета или в i-том году за весь период реализации, у.е.

2. Срок окупаемости (Т) – это период времени, который требуется для возвращения вложенной денежной суммы (без дисконтирования). Иначе можно сказать, что срок окупаемости инвестиций — период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционных проектов. Этот период затем сравнивается с тем временем, которое руководство фирмы считает экономически обоснованным.

Срок окупаемости (Т) инвестиционного проекта рекомендуется рассчитывать по следующим формулам

или

или  (2)

(2)

![]() , при этом

, при этом ![]() , (3)

, (3)

| ! |

где Т - срок окупаемости инвестиционного проекта, лет;

К - полная сумма расходов на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, руб.;

Пч - чистые поступления (чистая прибыль) в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

А - амортизационные отчисления на полное восстановление основных средств в расчете на год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

Тэо - экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы или инвестором, лет;

Дч = Пч + А — чистый доход в первый год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.

Пi - чистые поступления (чистая прибыль) в i-м году, руб.;

Аi - амортизационные отчисления на полное восстановление в i-том году, руб.

Формула 2 применяется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций. Формула 3 используется, когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в течение всего срока его окупаемости. Чистая прибыль определяется по формуле 4

Пч = П×(1 - Н), (4)

где П - прибыль в первый год реализации инвестиционного проекта при равномерном поступлении доходов, руб.;

Н - норматив налога на прибыль в долях единицы. Доход в данном случае трактуется как сумма прибыли и амортизации на полное восстановление.

3. Норма (процент) прибыли на капитал - соотношение между доходом от реализации инвестиционного проекта и вложенным капиталом (инвестициями на реализацию проекта).

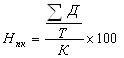

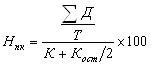

Как правило, расчет нормы прибыли на капитал может проводиться двумя способами. При использовании первого способа при расчете нормы прибыли на капитал исходят из общей суммы первоначально вложенного капитала, который состоит из затрат на покупку и установку основных средств и увеличения оборотного капитала, требующегося для реализации инвестиций. При использовании второго способа определяется средний размер вложенного капитала в течение всего срока службы инвестиционного проекта. В этом случае учитывается сокращение капитальных вложений в основные средства до их остаточной стоимости. Поэтому для расчета нормы прибыли на капитал можно использовать формулы 5, 6:

(5)

(5)

(6)

(6)

![]() , (7)

, (7)

где Нпк - норма прибыли на капитал, %;

![]() - сумма годовых доходов за весь срок использования инвестиционного проекта, руб.;

- сумма годовых доходов за весь срок использования инвестиционного проекта, руб.;

Т - срок использования инвестиционного проекта, лет;

К - первоначальные вложения на реализацию инвестиционного проекта, руб.;

Кост - остаточная стоимость вложений, руб.;

И - сумма износа основных средств, входящих в первоначальные вложения, за весь срок использования инвестиционного проекта, руб.

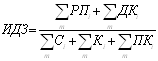

4. Индекс доходности затрат (ИДЗ) – отношение суммы денежных притоков (накопленных поступлений от операционной и инвестиционной деятельности) к соответствующей сумме денежных оттоков.

Индекс доходности затрат (ИДЗ) за весь срок использования инвестиционного проекта рекомендуется рассчитывать по формуле 8

(8)

(8)

где ![]() – стоимость произведенной или реализованной продукции за весь период использования инвестиционного проекта, у.е.

– стоимость произведенной или реализованной продукции за весь период использования инвестиционного проекта, у.е.

![]() i – сумма денежного дохода от реализации выбывающего имущества за весь период использования инвестиционного проекта, обусловленного его реализацией, у.е.

i – сумма денежного дохода от реализации выбывающего имущества за весь период использования инвестиционного проекта, обусловленного его реализацией, у.е.

![]() i - капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е.

i - капитальные вложения, включая кредиты, необходимые для осуществления инвестиционного проекта на i-том шаге расчета или в i-том году, у.е.

![]() i – сумма затрат (текущих издержек) за весь срок использования инвестиционного проекта, включая налоги из прибыли, у.е.

i – сумма затрат (текущих издержек) за весь срок использования инвестиционного проекта, включая налоги из прибыли, у.е.

![]() i – сумма процентов за кредит, полученный для реализации инвестиционного проекта, которая выплачена кредитору на i-том шаге расчета или в i-том году, у.е.

i – сумма процентов за кредит, полученный для реализации инвестиционного проекта, которая выплачена кредитору на i-том шаге расчета или в i-том году, у.е.

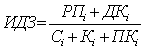

Индекс доходности затрат в i – м году использования инвестиционного проекта (ИДЗi) рассчитывается по формуле 9

(9)

(9)

где все показатели имеют те же значения, что и формуле (8).

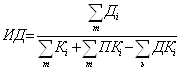

5. Индекс доходности инвестиций (ИД) – отношение алгебраической суммы элементов, отражающей операционную деятельность, к абсолютной величине элементов денежного потока от инвестиционной деятельности. Этот показатель равен увеличенному на единицу отношению чистого дохода к накопленному объему инвестиций.

Индекс доходности инвестиций (ИД) за весь срок использования инвестиционного проекта рассчитывается по формуле 10

(10)

(10)

где ![]() - сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е.

- сумма чистой прибыли и амортизации в i-том году, если шаг расчета равен одному году использования инвестиционного проекта, у.е.

все остальные значения имеют те же значения, что и в формулах (1) и (8).

6. Финансовая реализуемость проекта (ФРП) – показатель (принимающий два значения «да» и «нет»), характеризующий наличие финансовых возможностей осуществления проекта. Требование финансовой реализуемости определяет необходимый объем финансирования инвестиционного проекта. Проект является финансово реализуемым, если на каждом шаге расчетов разница между суммой притоков и оттоков денежных потоков от операционной, инвестиционной и финансовой деятельности, связанной с реализацией инвестиционного проекта, имеет положительное значение или значение, равное нулю.

Показатель финансовой реализуемости проекта на каждом шаге его реализации (ФРПi) рассчитывается по формуле 11

![]() , (11)

, (11)

где все показатели имеют те же значения, что и в предыдущих формулах.

7. Потребность в дополнительном финансировании инвестиционного проекта (ПФ) – максимальное значение абсолютной величины отрицательного накопленного сальдо от операционной и инвестиционной деятельности. Величина ПФ отражает минимальный объем внешнего финансирования инвестиционного проекта, необходимый для его финансовой реализуемости. Показатель ПФ называют еще капиталом риска. Реальный объем требующегося дополнительного финансирования не совпадает с ПФ и превышает его за счет необходимости обслуживания долга, например в форме процентов за полученный кредит.

Потребность в дополнительном финансировании инвестиционного проекта (ПФ) рассчитывается по формуле 12

![]() (12)

(12)

где все показатели имеют те же значения, что и в предыдущих формулах.

Похожие работы

... факторам и только после этого проводить сравнение. Если и после этого продуктивность животных на передовой ферме (предприятии) будет выше, чем на других, то эту разность можно считать результатом лучшего ухода и содержания животных. 3. Резервы и пути повышения эффективности производства молока 3.1 Пути повышения продуктивности коров и качества молока Среди коренных вопросов подъема ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... считается не устойчивостью предприятия. Однако этот показатель нельзя характеризовать однозначно, т.к. существуют факторы, за счет которых состояние предприятия может считаться стабильным. 3. Расчет резервов роста рентабельности молочного скотоводства за счет повышения ее продуктивности 3.1 Качественное улучшение молочного скота путем скрещивания с высокопродуктивными породами В ...

... качественно новое содержание – развиваться интенсивно, высокорентабельно и быть экономически выгодным как для хозяйств, так и государства. 2. Экономическая эффективность молочного скотоводства Беларуси Молочным скотоводством занимаются практически все сельскохозяйственные организации. Для большинства из них молоко является основным источником поступления финансовых средств и подъема ...

0 комментариев