Показатели экономической эффективности инвестиций

Методика расчета дисконтированных показателей оценки эффективности инвестиционных проектов

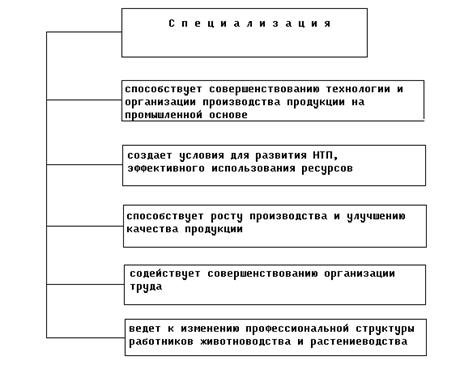

Специализация и концентрация производства

Состояние и обеспеченность трудовыми и материальными ресурсами

Основные результаты производственной деятельности организации

Ц живой массы крупного рогатого скота, а в таблице 2.14 – себестоимость

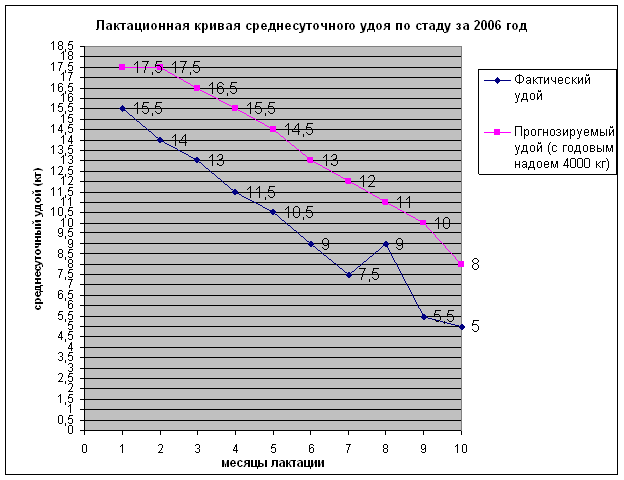

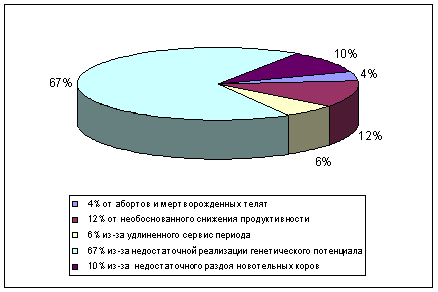

Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет»

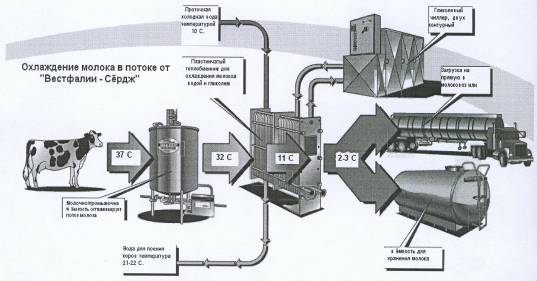

Выбор доильной установки для комплектования молочных ферм ФГУП «Племенной завод «Рассвет»

Разработка и экономическая эффективность инвестиционного проекта внедрения новой доильной установки в ФГУП «Племенной завод «Рассвет»

Гол × 220 кВт/ч × 2,74 руб = 542,52 тыс. руб

Навигация

Ц живой массы крупного рогатого скота, а в таблице 2.14 – себестоимость

Экономическая эффективность инвестиций в материально-техническую базу молочного скотоводства

144912

знаков

31

таблица

0

изображений

1 ц живой массы крупного рогатого скота, а в таблице 2.14 – себестоимость

1 ц реализованного прироста. Себестоимость 1 ц реализованной живой массы ниже, в связи с тем, что часть прироста живой массы крупного рогатого скота была получена в предыдущем году, а реализована только в текущем.

Причиной убыточности производства данного вида продукции стало значительное возрастание трудоемкости и кормоемкости, снижение цены по сравнению с предыдущим годом на 1,3% при увеличении себестоимости на 25%.

Не смотря на то, что урожайность зерновых культур в 2007 году была ниже по сравнению с предыдущими годами, решающим оказался ценовой фактор. Рентабельность производства зерновых и зернобобовых культур достигла 41,2% (таблица 2.15).

Таблица 2.15 - Экономическая эффективность производства 1 ц зерновых и зернобобовых (после доработки) в 2006 году.

| Показатели | 2005 г. | 2006 г. | 2007 г. |

| Трудоемкость, чел.-ч. | 0,78 | 0,89 | 1,03 |

| Урожайность, ц/га | 18,5 | 18,3 | 16,6 |

| Себестоимость, руб. | 251,95 | 270,79 | 305,53 |

| Цена реализации, руб. | 244,39 | 310,12 | 431,44 |

| Прибыль (+), убыток (-), руб. | -7,56 | +39,33 | +125,91 |

| Уровень рентабельности (+), убыточности (-), % | - 3,0 | +14,5 | +41,2 |

В таблице 2.13 представлена себестоимость 1 ц произведенного, а в таблице 2.15 – себестоимость 1 ц реализованного зерна. Себестоимость 1 ц реализованного зерна ниже, в связи с тем, что часть валового сбора, реализованная в текущем году, была получена с урожаем предыдущего года.

Таким образом, не смотря на то, что урожайность зерновых культур и продуктивность животных в ФГУП «Племенной завод «Рассвет» достаточно высока по сравнению со среднеобластной, а трудоемкость продукции невысокая, экономическая эффективность производства зерна колеблется по годам. Это связано с тем, что на эффективность зернового производства влияют несколько групп факторов, из которых можно выделить природные, производственные и организационно-экономические факторы.

Для получения высоких урожаев необходимы благоприятные погодные условия во время вегетации растений, однако эти условия зависят от природно-климатических факторов, которые не поддаются управлению или корректировке. К производственным факторам относится применение минеральных удобрений, средств защиты растений и интенсивных сортов. Третью группу составляют организационно-экономические факторы: рост продаж по выгодным каналам, государственное регулирование работы отрасли.

Увеличение тарифов на электроэнергию, повышение цен на семена, минеральные удобрения, средства защиты растений, а главное, диспаритет цен на сельскохозяйственную и промышленную продукцию не позволяет предприятию расширить производство и применять интенсивные технологии. Все эти проблемы возможно решить только с помощью государственного регулирования.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получают предприятия. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разницу между выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Анализ показателей рентабельности позволяет руководителям и специалистам сельскохозяйственных предприятий, определить, какие виды продукции наиболее выгодно производить в хозяйстве, где заложены наибольшие возможности повышения доходности производства.

Рост показателей рентабельности за счет снижения себестоимости продукции, полного и рационального использования земли, производственных фондов, рабочей силы и увеличения количества и качества реализованной продукции – основной фактор повышения рентабельности производства, эффективности работы сельскохозяйственных предприятий.

Если производство продукции убыточно (нерентабельно), вместо уровня рентабельности с отрицательным знаком (убыточность) может быть использован другой показатель - уровень окупаемости затрат, представляющий собой процентное отношение денежной выручки к коммерческой (полной) себестоимости. Этот показатель характеризует денежную выручку в расчете на единицу затрат. Производство рентабельно лишь в том случае, если уровень окупаемости затрат превышает 100%.

Отрасль растениеводства в 2007 году достигла уровня рентабельности 73%. Не смотря на неблагоприятные погодные условия, приведшие к снижению урожайности яровых зерновых культур, доминирующим оказался ценовой фактор: себестоимость 1 ц зерна в 2007 году увеличилась на 34,74 руб., а цена реализации возросла на 121,32 руб (таблица 2,16).

Финансовые результаты хозяйственной деятельности ФГУП «Племенной завод «Рассвет» гораздо превышают среднеобластные результаты. Так, в 2006 году зерновое производство и производство живой массы крупного рогатого скота в среднем по области были убыточными. Их окупаемость затрат составила 95,9% и 82,1% соответственно. Рентабельность производства молока достигла уровня только 14,3%.

Но не смотря на это, окупаемость затрат производственной деятельности ФГУП «Племенной завод «Рассвет» увеличилась с 112,3% в 2006 году до 113,4% в 2007 году, то есть всего на 1,1%. Причиной этому послужило снижение окупаемости производства живой массы крупного рогатого скота на 22,9%.

Но ФГУП «Племенной завод «Рассвет» может иметь более высокую эффективность своей производственной деятельности путем улучшения состояния убыточных производств, если это зависит от внутренних факторов, или же должен отказаться от них, если на эффективность в большей степени влияют внешние факторы.

Таблица 2.16 - Окупаемость затрат производства основных видов продукции, тыс. руб.

| Наименование продукции | Выручено от реализации продукции | Полная себестоимость реализованной продукции | Результат: прибыль (+), убыток (-) | Окупаемость затрат, % | ||||

| 2006г. | 2007г. | 2006г. | 2007г. | 2006г. | 2007г. | 2006г. | 2007г. | |

| Зерно | 2547 | 3005 | 2224 | 2128 | +323 | +877 | 114,5 | 141,2 |

| Прочая продукция растениеводства | 1280 | 2202 | 827 | 881 | +453 | +1321 | 154,8 | 249,9 |

| Итого по растениеводству | 3827 | 5207 | 3051 | 3009 | +776 | +2198 | 125,4 | 173,0 |

| Молоко | 18048 | 20407 | 15427 | 15116 | +2621 | +5291 | 117,0 | 135,0 |

| Живая масса: крупного рогатого скота | 14586 | 11101 | 13526 | 13078 | +1060 | -1977 | 107,8 | 84,9 |

| Продукция животноводства, реализованная в переработанном виде | 317 | 327 | 590 | 881 | -273 | -554 | 53,7 | 37,1 |

| Прочая продукция животноводства | 15 | 46 | 8 | 19 | +7 | +27 | 187,5 | 242,1 |

| Итого по животноводству | 32966 | 31881 | 29551 | 29094 | +3415 | +2787 | 111,5 | 109,6 |

| Работы и услуги | 1338 | 1964 | 1359 | 2324 | -21 | -360 | 98,5 | 84,5 |

| Всего по сельско-хозяйственному производству | 38131 | 39052 | 33961 | 34427 | +4170 | +4625 | 112,3 | 113,4 |

Глава 3. Экономическая эффективность инвестиций в материально–техническую базу молочного скотоводства

Похожие работы

... факторам и только после этого проводить сравнение. Если и после этого продуктивность животных на передовой ферме (предприятии) будет выше, чем на других, то эту разность можно считать результатом лучшего ухода и содержания животных. 3. Резервы и пути повышения эффективности производства молока 3.1 Пути повышения продуктивности коров и качества молока Среди коренных вопросов подъема ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... считается не устойчивостью предприятия. Однако этот показатель нельзя характеризовать однозначно, т.к. существуют факторы, за счет которых состояние предприятия может считаться стабильным. 3. Расчет резервов роста рентабельности молочного скотоводства за счет повышения ее продуктивности 3.1 Качественное улучшение молочного скота путем скрещивания с высокопродуктивными породами В ...

... качественно новое содержание – развиваться интенсивно, высокорентабельно и быть экономически выгодным как для хозяйств, так и государства. 2. Экономическая эффективность молочного скотоводства Беларуси Молочным скотоводством занимаются практически все сельскохозяйственные организации. Для большинства из них молоко является основным источником поступления финансовых средств и подъема ...

0 комментариев