Показатели экономической эффективности инвестиций

Методика расчета дисконтированных показателей оценки эффективности инвестиционных проектов

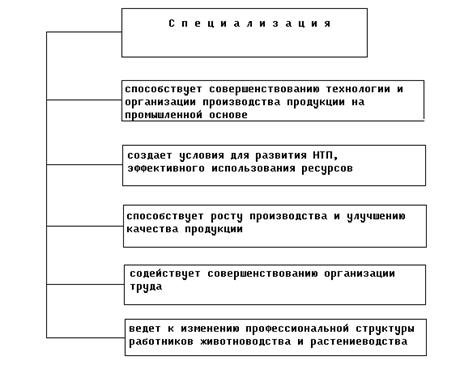

Специализация и концентрация производства

Состояние и обеспеченность трудовыми и материальными ресурсами

Основные результаты производственной деятельности организации

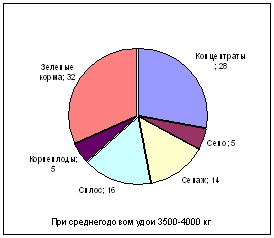

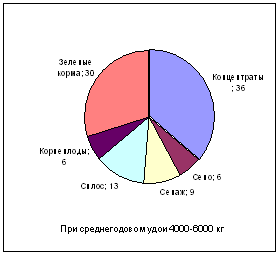

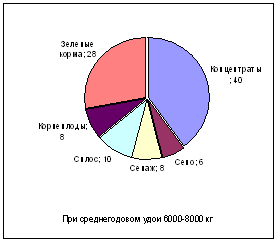

Ц живой массы крупного рогатого скота, а в таблице 2.14 – себестоимость

Современное состояние материально-технической базы молочного скотоводства в ФГУП «Племенной завод «Рассвет»

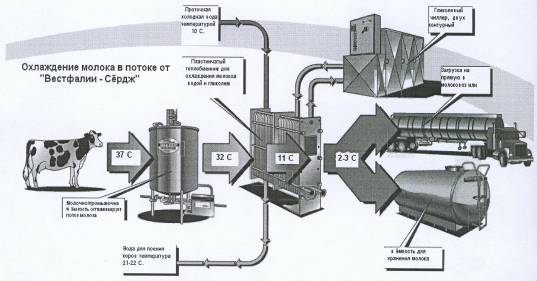

Выбор доильной установки для комплектования молочных ферм ФГУП «Племенной завод «Рассвет»

Разработка и экономическая эффективность инвестиционного проекта внедрения новой доильной установки в ФГУП «Племенной завод «Рассвет»

Гол × 220 кВт/ч × 2,74 руб = 542,52 тыс. руб

Навигация

Методика расчета дисконтированных показателей оценки эффективности инвестиционных проектов

Экономическая эффективность инвестиций в материально-техническую базу молочного скотоводства

144912

знаков

31

таблица

0

изображений

2. Методика расчета дисконтированных показателей оценки эффективности инвестиционных проектов.

Понятие «дисконтирование» относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского («discounting») означает «снижение стоимости, уценка». Дисконтированием называется выражение будущих денежных потоков, связанных с реализацией проекта, через их стоимость в текущий момент времени. Показатели оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

1. Чистый дисконтированный доход - текущий чистый дисконтированный поток или накопленное дисконтированное сальдо от операционной, инвестиционной и финансовой деятельности, обусловленной реализацией инвестиционного проекта (ЧДД).

Чистый дисконтированный доход (ЧДД), отражающий интегральный эффект можно рассчитать по формуле 13

![]() (13)

(13)

где ЧДД – чистый дисконтированный доход за весь срок использования инвестиционного проекта, у.е.

Дi, ДКi, Кi, ПКi – имеют те же значения, что и в предыдущих формулах

Кн – значение коэффициента дисконтирования в i-том году

2. Дисконтированный срок окупаемости инвестиций (Тд).

Этот срок, за который окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной процентной ставке (норме прибыли) на текущий момент времени.

Первоначальные затраты - затраты на приобретение, установку и пуск основных средств.

Дисконтированный срок окупаемости рассчитывается следующим образом: из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитаются дисконтированные денежные доходы с тем, чтобы окупились инвестиционные издержки. Таким образом, дисконтированный срок окупаемости включает такое количество лет реализации инвестиционного проекта, которое необходимо для его окупаемости.

3. Внутренняя норма прибыли представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям).

На практике нахождение внутренней нормы прибыли требует сложных расчетов. Для этого рекомендуется составить таблицу, в которой должна быть представлена информация о первоначальных затратах и доходах от реализации инвестиционного проекта. Затем целесообразно дисконтировать денежные доходы, постепенно увеличивая ставку дисконтирования до тех пор, пока разность между суммой дисконтированных доходов и затрат на инвестиционный проект не окажется равной нулю. Если полученная разность окажется положительной величиной, то ставку дисконтирования увеличивают до тех пор, пока эта разность не станет отрицательной. Последняя ставка дисконтирования и окажется максимально приближенной к внутренней норме прибыли. Точная величина внутренней нормы прибыли может быть определена по формуле линейной интерполяции:

, (14)

, (14)

где, ![]() - внутренняя норма прибыли, при которой разность между суммой приведенных доходов и первоначальными затратами на реализацию инвестиционного проекта равна нулю;

- внутренняя норма прибыли, при которой разность между суммой приведенных доходов и первоначальными затратами на реализацию инвестиционного проекта равна нулю;

Ен1 - последняя высшая ставка дисконтирования, при которой чистая приведенная стоимость имеет положительное значение;

Ен2 - ставка дисконтирования, при которой чистая приведенная стоимость имеет отрицательное значение; при этом Ен2 должна быть на один пункт выше Ен1;

NPV(+) - чистая приведенная стоимость при наивысшей ставке дисконтирования Ен1 при которой она имеет положительное значение;

NPV (-) - чистая приведенная стоимость при ставке дисконтирования Ен2, при которой она имеет отрицательное значение.

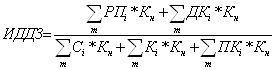

4. Индекс доходности дисконтированных затрат (ИДДЗ) – отношение дисконтированных денежных притоков от операционной и инвестиционной деятельности к сумме дисконтированных денежных оттоков.

Индекс доходности дисконтированных затрат за весь срок использования инвестиционного проекта можно определить по формуле 15

(15)

(15)

где, все показатели имеют те же значения, что и в предыдущих формулах.

5. Индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности.

Общая формула для расчета индекса доходности выглядит следующим образом (формула 16):

![]() или

или  (16)

(16)

где ![]() - общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта, руб.;

- общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта, руб.;

К - первоначальные затраты (инвестиционные издержки) на реализацию инвестиционного проекта, руб.;

![]() - приведенные капитальные затраты к началу реализации инвестиционного проекта, если инвестиции осуществляются в течение ряда лет, руб.

- приведенные капитальные затраты к началу реализации инвестиционного проекта, если инвестиции осуществляются в течение ряда лет, руб.

Если индекс доходности будет равен 1, то будущие приведенные денежные доходы будут равны вложенным средствам, и фирма получит прирост дохода в пределах заданной нормы прибыли.

6. Потребность в дополнительном финансировании с учетом дисконтирования (ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от операционной и инвестиционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования, необходимый для обеспечения финансовой реализуемости инвестиционного проекта.

Потребность в дополнительном финансировании с учетом дисконтирования (ДПФ) за весь срок использования инвестиционного проекта можно рассчитать с помощью формулы 17

![]() (17)

(17)

где все показатели имеют те же значения, что и в предыдущих формулах.

Глава 2. Современное состояние сельскохозяйственного производства в ФГУП «Племенной завод «Рассвет»

2.1 Природно-климатические условия и общие сведения об организации

1. ФГУП «Племенной завод «Рассвет» был создан на базе экономически слабых колхозов в соответствии с постановлением Совета Министров РСФСР от 3 апреля 1961 года № 360 как совхоз «Рассвет» и зарегистрирован постановлением Главы администрации Новодугинского района Смоленской области от 30 декабря 1992 года № 330 как государственное предприятие племенной завод «Рассвет». Предприятие приобретает права юридического лица с момента его государственной регистрации.

2. Предприятие обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный и иные счета.

3. Предприятие несет ответственность по своим обязательствам в пределах принадлежащего ему имущества.

4. Предприятие не имеет филиалов, представительств и дочерних предприятий.

5. Для обеспечения своей деятельности предприятие имеет фирменное наименование, штамп, бланки и круглую печать со своей фирменной символикой.

6. Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

ФГУП «Племзавод «Рассвет» расположен в центральной части Новодугинского района. Административно – хозяйственный центр племзавода находится в пгт. Новодугино.

Связь с районным и областным центром осуществляется по асфальтированным дорогам областного значения Вязьма–Сычевка, районного значения – Новодугино–Днепровское, Новодугино-Татарка. Кроме того, на территории ПЗ «Рассвет» имеется густая сеть проселочных и полевых дорог, связывающих административно-хозяйственный центр с населенными пунктами, производственными центрами, сенокосами, пастбищами и другими хозяйственными участками.

Организационная структура построена по территориальному принципу: сельскохозяйственным производством занимаются 4 отделения – «Бурцево», «Селище», «Рябинки», «Княжино», в каждом из которых имеется ферма крупного рогатого скота и растениеводческая бригада.

Территория хозяйства расположена в зоне смешанных хвойно-широколиственных лесов. Лесная растительность распространена в виде крупных массивов и отдельных участков по всей территории хозяйства. Наиболее ценные древесные породы вырублены и современные леса вторичного происхождения.

Рельеф землепользования слегка всхолмленный. Сельскохозяйственные угодья расположены в основном на выровненных площадях, пригодных для применения техники. Пониженные участки естественных угодий заболочены, на них требуется осушение.

Преобладающими почвами территории племзавода являются дерново-подзолистые. По механическому составу легко- и среднесуглинистые. Среди дерново–подзолистых почв большой процент падает на почвы с признаками временно – избыточного увлажнения. Значительные по площади массивы заболоченных и переувлажненных почв в настоящее время осушены и используются в сельскохозяйственном производстве. Эти почвы выделены в особую группу - осушенные земли.

Климат территории, на которой находится ФГУП «Племенной завод «Рассвет», характеризуется сравнительно теплым летом и умеренно холодной зимой. Самый теплый месяц июль со средней декадной температурой воздуха +17 – +18оС. Самый холодный – январь со средней температурой воздуха -9 –

-10оС, но случаются отклонения от средних показателей. Морозы иногда достигают -25 - -30оС, а летом температура повышается до +30 - +35оС. Продолжительность безморозного периода на относительно ровных открытых местах составляет 110 – 140 дней. Наступление безморозного периода приходится на 10 – 20 мая. По влагообеспеченности хозяйство относится к зоне достаточного увлажнения. Сумма осадков за вегетационный период (май - сентябрь) составляет в среднем 330 – 350 мм, среднегодовая – 650 мм.

В целом природно-климатические условия благоприятны для развития племенного молочно – мясного скотоводства и возделывания большинства сельскохозяйственных культур.

Похожие работы

... факторам и только после этого проводить сравнение. Если и после этого продуктивность животных на передовой ферме (предприятии) будет выше, чем на других, то эту разность можно считать результатом лучшего ухода и содержания животных. 3. Резервы и пути повышения эффективности производства молока 3.1 Пути повышения продуктивности коров и качества молока Среди коренных вопросов подъема ...

... предприятиях и фирмах применяется группировка, близкая к отечественной (51 , с.295). 1.3.Основные принципы и задачи учета затрат в молочном скотоводстве На организацию учета производственных затрат оказывают влияние вид деятельности, характер производства и вырабатываемой продукции, структура управления и размеры предприятия. При всем разнообразии производств должны соблюдаться общие ...

... считается не устойчивостью предприятия. Однако этот показатель нельзя характеризовать однозначно, т.к. существуют факторы, за счет которых состояние предприятия может считаться стабильным. 3. Расчет резервов роста рентабельности молочного скотоводства за счет повышения ее продуктивности 3.1 Качественное улучшение молочного скота путем скрещивания с высокопродуктивными породами В ...

... качественно новое содержание – развиваться интенсивно, высокорентабельно и быть экономически выгодным как для хозяйств, так и государства. 2. Экономическая эффективность молочного скотоводства Беларуси Молочным скотоводством занимаются практически все сельскохозяйственные организации. Для большинства из них молоко является основным источником поступления финансовых средств и подъема ...

0 комментариев