Понятие, функции и экономическая сущность страхования

История страхования

Правовая основа страхования

Специфические виды и схемы страхования туристов

Проблемы страхования в туризме

Отсутствие связи: зона покрытия обычной мобильной связи часто ограничивается населенными пунктами, не говоря уже о высокогорных районах

Особенности и виды страхования в активном туризме

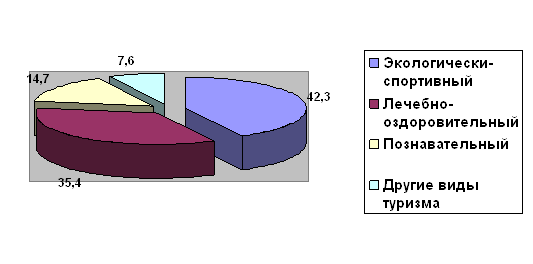

Активный туризм и состояние страхового рынка в Республике Башкортостан

Капитализация местных страховщиков незначительна. На страховом рынке РБ работают региональные страховые компании с незначительными

Алгоритм действия туристов и их представителей при возникновении страхового случая

Описание страховых случаев

Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов передвижения

Навигация

Понятие, функции и экономическая сущность страхования

Особенности страхования в активном туризме

112862

знака

3

таблицы

0

изображений

1.1 Понятие, функции и экономическая сущность страхования

Страхование — особый вид экономических отношений, призванный обеспечить страховой защитой людей и их дела от различного рода опасностей.

Страхование (страховое дело) в широком смысле — включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование), которые в комплексе обеспечивают страховую защиту. Страхование в узком смысле представляет собой отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии) [12].

Страхование в туризме — особый вид страхования, обеспечивающий страховую защиту имущественных (материальных) интересов граждан во время туристских поездок, маршрутов различной категории сложности, тематических путешествий. Относится оно к рисковым видам страхования, наиболее характерной чертой которых, является их кратковременность (не более 6 месяцев), большая степень неопределенности времени наступления страхового случая и величины возможного ущерба (убытка) [32].

Выделяют следующие функции страхования, выражающие общественное назначение этой категории:

Рисковая функция, которая состоит в обеспечении страховой защитой от различного рода рисков — случайных событий, ведущих к потерям. В рамках действия этой функции происходит перераспределение денежных ресурсов между всеми участниками страхования. Данная функция отражает основное назначение страхования — защиту от рисков.

Инвестиционная функция, которая состоит в том, что за счет временно свободных средств страховых фондов (страховых резервов) происходит финансирование экономики. Вследствие того, что страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока не наступил страховой случай, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям. Объем инвестиций страховых компаний в мире составляет около 19 трлн. долларов США.

Предупредительная функция страхования состоит в том, что за счет части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счет части средств, собранных при страховании от огня, финансируются противопожарные мероприятия, а также мероприятия, направленные на уменьшение возможного ущерба от пожара.

Сберегательная функция. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита, так как происходит накопление по договорам страхования определенных страховых сумм. Сбережение денежных сумм, например, с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может иметь и сберегательную функцию.

Контрольная функция страхования заключена в строго целевом формировании и использовании средств страхового фонда. В соответствии с контрольной функцией на основании законодательных и инструктивных документов осуществляется финансовый страховой контроль за правильным проведением страховых операций.

Современное государство широко использует категорию страхования в форме социального страхования и пенсионного обеспечения для общественной страховой защиты граждан на случай болезни, потери трудоспособности (в том числе по возрасту), потери кормильца, наступления смерти [40; С.54].

Экономическая сущность страхования состоит в предоставлении страховой защиты. Страховую защиту можно объяснить как двустороннюю реакцию человечества на возможные опасности природного, техногенного, экономического, социального, экологического и другого происхождения. С одной стороны, страховая защита вызывается объективной потребностью физических и юридических лиц в сохранении своих имущественных интересов, связанных с различными сторонами жизнедеятельности. С другой стороны, эта потребность сопровождается соответствующей способностью людей в обеспечении названных интересов.

Таким образом, страховую защиту можно определить как осознанную потребность физических и юридических лиц в создании специальных страховых фондов для восстановления имущества, здоровья, трудоспособности и личных доходов, как самих участников создания этих фондов, так и третьих лиц.

Общественная практика в течение длительного периода времени выработала три основные формы организации страхового фонда:

Централизованные страховые (резервные) фонды, создаваемые за счет бюджетных и других государственных средств. Формирование данных фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении правительства.

Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме. Эти фонды предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека.

В настоящее время существенно изменяется соотношение между централизованными, децентрализованными фондами и фондами специализированных страховых организаций. Сдвиг происходит в сторону усиления роли страхования.

Таким образом, экономическая сущность страхования состоит в создании денежных фондов за счет взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба у лиц, участвующих в формировании этих фондов. Поскольку возможный ущерб (или страховой риск) носит вероятностный характер, то происходит перераспределение страхового фонда как в пространстве, так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счет взносов всех, кто участвовал в формировании этих страховых фондов [18; С.21-29].

Похожие работы

... других обследований). Безопасность жизни и здоровья туристов, а также сохранность их имущества является объектом обязательной сертификации туристских услуг в РФ. 1.3 Роль информации в обеспечение безопасности путешествия Понятие безопасности и защиты туристов охватывает весь маршрут путешественника от выезда из дома до возвращения, место назначения и все посещаемые объекты. Это понятие ...

... лечебно-оздоровительных учреждениях Республики Башкортостан очень разнообразны и могут удовлетворить потребности любого потребителя [2]. 2.3 Организационные и технологические особенности лечебно-оздоровительного туризма в Республике Башкортостан Так как Республика Башкортостан является субъектом Российской федерации, то для въезда на её территорию туристу понадобится лишь паспорт гражданина ...

... назначению врача. Лечебно-оздоровительная местность – территория, обладающая природными лечебными ресурсами и пригодная для организации лечения и профилактики заболеваний, а также для отдыха населения. Современные условия развития рынка лечебно-оздоровительного туризма в России характеризуется постоянным расширением ассортимента предложений курортов и появлением новых туркомпаний, предлагающих ...

... в зависимость от случая. Тогда как осознанное отношение к страхованию и выбору страховщи- ка, безусловно, прибавит баллы туристской фирме и сохранит денежные средства в ее бюджете. 2.2. Виды страхования в туризме Туристские фирмы как юридические лица пользуются рядом услуг страховых компаний. Однако в турист- ском бизнесе существуют дополнительные виды добровольного и обязательного ...

0 комментариев