Понятие, функции и экономическая сущность страхования

История страхования

Правовая основа страхования

Специфические виды и схемы страхования туристов

Проблемы страхования в туризме

Отсутствие связи: зона покрытия обычной мобильной связи часто ограничивается населенными пунктами, не говоря уже о высокогорных районах

Особенности и виды страхования в активном туризме

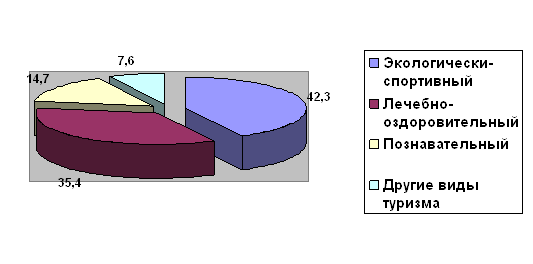

Активный туризм и состояние страхового рынка в Республике Башкортостан

Капитализация местных страховщиков незначительна. На страховом рынке РБ работают региональные страховые компании с незначительными

Алгоритм действия туристов и их представителей при возникновении страхового случая

Описание страховых случаев

Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов передвижения

Навигация

Правовая основа страхования

Особенности страхования в активном туризме

112862

знака

3

таблицы

0

изображений

1.3 Правовая основа страхования

Правовую основу страховой деятельности составляют законодательные и подзаконные акты по страхованию:

1) Конституция Российской Федерации - правовой документ, имеющий наивысшую юридическую силу (принята всенародным голосованием 12 декабря 1993 г.);

2) правовые документы, имеющие высшую юридическую силу:

- ГК РФ, часть вторая, глава 48 «Страхование» ((введен в действие 1 марта 1996 г.);

- Федеральный закон от 31 декабря 1997 г. № 157-ФЗ «Об организации

страхового дела в Российской Федерации»;

- Федеральный закон от 24 ноября 1996 г. № 132-ФЗ «Об основах туристской деятельности в Российской Федерации»;

- Федеральный закон от 28 июня 1991 г. № 1500-1 «О медицинском страховании граждан в Российской Федерации» (с изменениями и дополнениями от 2 апреля 1993 г. №4741-1);

- Федеральный закон от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» (в ред. Федерального закона от 9 января 1996 г. №2-ФЗ и от 17 декабря 1999 г. М212-ФЗ);

- указы Президента Российской Федерации;

3) законодательные и нормативные правовые акты, постановления Правительства РФ и положения:

- «О Федеральном органе исполнительной власти по надзору за страховой деятельностью» (Департамент страхового надзора Министерства финансов РФ — Указ Президента РФ от 14 августа 1996 г. № 1177);

- нормативные методические материалы, издаваемые Федеральным органом исполнительной власти по надзору за страховой деятельностью:

1. условия лицензирования страховой деятельности на территории Российской Федерации от 12 декабря 1992 г. № 02-02/4 (с изменениями и дополнениями от 22 января 1993 г.);

2. методика расчета нормативного размера соотношения активов

и обязательств страховщиков и Инструкция о порядке применения Методики расчета нормативного размера соотношения активов и обязательств страховщиков, утвержденные приказом Росстрахнадзора от 30 октября 1995 г. №02/02;

3. правила размещения страховщиками страховых резервов, утвержденные приказом Минфина России от 22 февраля 1999 г. № 16н (с изменениями от 16 марта 2000 г.);

4. постановление Правительства РФ от 16 мая 1994 г. № 491 «Об особенностях определения налогооблагаемой базы для уплаты налога на прибыль страховщиками» (с изменениями от 7 июля 1998 г);

5. рекомендации по аудиторской проверке страховщиков от 13 марта 1995 г.;

6. методики расчета тарифных ставок по рисковым видам страхования (утв. распоряжением Росстрахнадзора от 8 июля 1993 г. № 02-03-36) и др.

4) юридические документы:

• договор страхования;

• лицензия на страхование;

• страховое свидетельство (полис или сертификат);

• условия (Правила) страхования;

• учредительные документы страховщика (устав, правила страхования по видам и др.) [40].

Конституция РФ декларирует основные стратегические направления развития страны, порядок формирования органов государственной власти и местного самоуправления; определяет полномочия законодательной, исполнительной и судебной властей, правовой статус Президента РФ, органов федерального, регионального и местного (муниципального) самоуправления [1].

Гражданский кодекс Российской Федерации, являясь основным законом рыночной экономики, своими нормами охватывает и сферу страхования. В ГК РФ (часть вторая, глава 48 «Страхование») сформулированы общие положения:

- о формах страхования (обязательной и добровольной);

- договорах страхования, правах и обязанностях субъектов правовых отношений;

- об интересах, страхование которых не допускается;

- о последствиях наступления страхового случая;

- об основаниях по освобождению страховщика от выплаты страхового обеспечения и страхового возмещения;

- о перестраховании, взаимном государственном страховании и др.

Принятый Верховным Советом Российской Федерации Закон РФ «О страховании» (подписан Президентом РФ 27 ноября 1992 г. № 4015-1 и введен в действие 12 января 1993 г.2) определил:

- общие понятия страхования и страховой деятельности их существенные признаки;

- дал определения объектов страхования, страховщика, страхователя, застрахованного, выгодоприобретателя и страховых посредников;

- установил значения терминов «страховая сумма», «страховой взнос», «страховая выплата», «страховой тариф» и др.

Закон установил общие законодательные требования к договору страхования, обеспечению финансовой устойчивости страховщиков, государственному надзору за страховой деятельностью, порядку лицензирования страховой деятельности, страхованию иностранных граждан, лиц без гражданства и иностранных юридических лиц на территории Российской Федерации [34].

Указом Президента РФ от 14 августа 1996 г. № 1177 «О структуре федеральных органов исполнительной власти» Федеральная служба России по надзору за страховой деятельностью была передана в ведение Минфина России, где был создан департамент страхового надзора. Согласно Федеральному закону от 31 декабря 1997 г. № 157-ФЗ «О внесении изменений и дополнений в Закон РФ "О страховании" название закона изменено в редакции: «Об организации страхового дела в Российской Федерации», а название «Федеральная служба России по надзору за страховой деятельностью» заменено на «Федеральный орган исполнительной власти по надзору за страховой деятельностью».

Страхование при осуществлении туристской деятельности предусмотрено ст. 17 Федерального закона от 24.11.96 г. № 132-ФЗ "Об основах туристской деятельности в Российской Федерации". Согласно данной статье тур оператор (турагент) обязан страховать туристов на случай внезапного заболевания и от несчастных случаев, если такие требования установлены законодательством той страны, куда отправляется на отдых турист.

Понимание и знание этих положений позволяет всем, кто соприкасается со сферами страхования и туризма, единообразно их использовать, что создает благоприятные условия для разрешения возможных конфликтных ситуаций. Ибо не только незнание законов, но и непонимание их не освобождает от ответственности [40].

Похожие работы

... других обследований). Безопасность жизни и здоровья туристов, а также сохранность их имущества является объектом обязательной сертификации туристских услуг в РФ. 1.3 Роль информации в обеспечение безопасности путешествия Понятие безопасности и защиты туристов охватывает весь маршрут путешественника от выезда из дома до возвращения, место назначения и все посещаемые объекты. Это понятие ...

... лечебно-оздоровительных учреждениях Республики Башкортостан очень разнообразны и могут удовлетворить потребности любого потребителя [2]. 2.3 Организационные и технологические особенности лечебно-оздоровительного туризма в Республике Башкортостан Так как Республика Башкортостан является субъектом Российской федерации, то для въезда на её территорию туристу понадобится лишь паспорт гражданина ...

... назначению врача. Лечебно-оздоровительная местность – территория, обладающая природными лечебными ресурсами и пригодная для организации лечения и профилактики заболеваний, а также для отдыха населения. Современные условия развития рынка лечебно-оздоровительного туризма в России характеризуется постоянным расширением ассортимента предложений курортов и появлением новых туркомпаний, предлагающих ...

... в зависимость от случая. Тогда как осознанное отношение к страхованию и выбору страховщи- ка, безусловно, прибавит баллы туристской фирме и сохранит денежные средства в ее бюджете. 2.2. Виды страхования в туризме Туристские фирмы как юридические лица пользуются рядом услуг страховых компаний. Однако в турист- ском бизнесе существуют дополнительные виды добровольного и обязательного ...

0 комментариев