Понятие, функции и экономическая сущность страхования

История страхования

Правовая основа страхования

Специфические виды и схемы страхования туристов

Проблемы страхования в туризме

Отсутствие связи: зона покрытия обычной мобильной связи часто ограничивается населенными пунктами, не говоря уже о высокогорных районах

Особенности и виды страхования в активном туризме

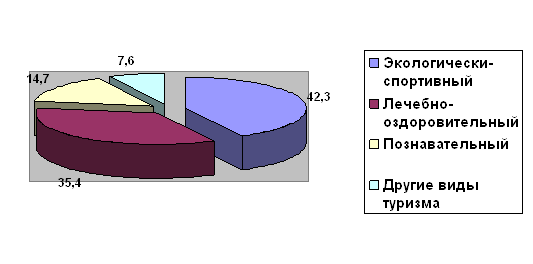

Активный туризм и состояние страхового рынка в Республике Башкортостан

Капитализация местных страховщиков незначительна. На страховом рынке РБ работают региональные страховые компании с незначительными

Алгоритм действия туристов и их представителей при возникновении страхового случая

Описание страховых случаев

Активный туризм - это форма путешествий в слабоизмененной природной среде с использованием активных способов передвижения

Навигация

История страхования

Особенности страхования в активном туризме

112862

знака

3

таблицы

0

изображений

1.2 История страхования

Этимологический смысл страхования связан в русском языке со словом страх. Термин «страхование» (страховка, подстраховка) иногда употребляется для обозначения поддержки, гарантии удачи в чем-либо и т. д., в настоящее же время все чаще используется в значении инструмента защиты имущественных (материальных) интересов физических и юридических лиц [17].

Первоначальные формы страхования возникли в глубокой древности. Еще в рабовладельческом обществе заключались соглашения, в которых можно усмотреть черты договора страхования. Они касались недвижимого имущества, торговли, ссудных сделок, а также морского судоходства. Основной смысл этих соглашений состоял в стремлении распределить между лицами, заинтересованными в данной сделке, риск возможного ущерба судам и грузам при морских перевозках.

С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий. Вполне понятно поэтому стремление людей к объединению для совместных действий по предотвращению или ликвидации последствий опасности, в том числе экономическими мерами. В связи с этим в 1310 г. в г. Брюгге (Германия) и была учреждена Страховая палата, которая проводила операции по защите имущественных интересов купечества и ремесленных гильдий [28].

В эпоху Великих географических открытий наблюдается бурный рост судоходства и международной торговли. Возникновение новых рынков увеличивает опасность ущерба (убытка), поэтому возрастает потребность в защите имущественных интересов. Появляются подобия страховых организаций, которые строились на базе взаимного страхования имущества отдельными группами купцов или судовладельцев. При отправке сухопутного торгового каравана или при морской перевозке, совместном строительстве или производстве люди договаривались о том, что в случае гибели или повреждения имущества одного из участников этого совместного предприятия ущерб распределяется между всеми пропорционально. Это был принцип взаимного страхования (взаимной солидарности).

Помимо страхования имущества как объекта предпринимательской деятельности развивается страхование от огня. Простейшей его формой был специальный сбор средств для помощи тем, чье имущество сгорело или пострадало. Необходимо заметить, что при взаимном страховании участники таких содружеств не ставили целью получение прибыли из данного рода деятельности: они заботились только об уменьшении возможного ущерба. Со временем (с развитием денежного обращения) эти организации стали преобразовываться в профессиональные коммерческие страховые компании на принципах предпринимательства и получения выгоды от подобных операций. Их прибыль складывалась из специально предусмотренной части страхового платежа и возможности безубыточного прохождения дела.

С развитием экономики, расширением имущественных интересов росло число страховых компаний, и увеличивался их оборотный капитал, росли вложения в другие отрасли хозяйства.

К началу 60-х гг. XVIII в. на Западе насчитывалось около 100 видов имущественного и личного страхования [19;С.14-21].

Страхование в России имеет глубокие корни. Так, первым по времени было морское страхование. Екатерина II, озабоченная развитием русской морской торговли, издала в 1781 г. Устав купеческого водоходства, заключавший в себе постановление о морском страховании. Страхование от огня началось в России также во времена Екатерины II (Россия считается родиной страхования от огневых рисков). За короткое время возникли новые страховые общества (в 1867 г. — «Русское», в 1870 г. — «Коммерческое», «Варшавское», «Русский Ллойд», в 1872 г. — «Северное», «Якорь», «Волга»).

Крупнейшее страховое общество «Россия» в 1881 г. производило страхование жизни, капиталов, коллективное и индивидуальное страхование и др. В 1888 г. страховое общество «Помощь» производило страхование от несчастных случаев, краж со взломом и т. п.

В 1903 г. 141 крупнейшая фирма центрального промышленного района создала в Москве Российский взаимный страховой союз, осуществлявший страхование от огня движимого и недвижимого имущества. Действовали также взаимные общества землевладельцев по страхованию посевов от градобития: «Московское » (с 1877 г.), «Церера» (с 1901 г.) и др. Однако в целом взаимное страхование по своим размерам значительно уступало акционерному.

Страховое дело после Октябрьской революции прошло три этапа:

1. Декретом СНК РСФСР от 23 марта 1918 г. учрежден государственный контроль над всеми видами страхования, кроме социального, который возглавлялся Комиссариатом по делам страхования.

2. Декретом СНК РСФСР от 28 ноября 1918 г. «Об организации

страхового дела в Российской Республике» страховое дело было объявлено государственной монополией во всех его видах.

3. Постановлением ЦИК и СНК от 18 сентября 1925 г. утверждено «Положение о государственном страховании в СССР», где было записано, что страхование во всех его видах является государственной монополией СССР.

Главным управлением государственного страхования в СССР (совместно с его органами в республиках, краях, областях, городах и районах) был Госстрах. До 1958 г. система Госстраха была жестко централизованной в масштабе СССР. С 1958 г. часть системы Госстраха передается в ведение министерств финансов союзных республик.

С 1967 по 1991 г. система Госстраха была уже союзно-республиканской. Она возглавлялась Правлением Госстраха СССР, которое подчинялось Минфину СССР. Страхование имело во многом формальный характер. В сознании советских людей страхование не фигурировало как обязательный компонент организации жизни. Сам жизненный уклад был таков, что гражданам даже не приходило в голову страховать имущество или жизнь, страховаться от несчастных случаев или стихийных бедствий. Многие просто ничего не знали об этом виде деятельности. Профессию страховых агентов нельзя было назвать прибыльной, они не были солидными партнерами на финансовом рынке. Кооперативное страхование в основном проводилось по тарифам Госстраха.

В 1947 г. из состава Госстраха СССР выделилось Управление иностранного страхования СССР (Ингосстрах) как самостоятельная хозрасчетная организация. Ингосстрах и сейчас занимает ведущую позицию в иерархии страховых компаний и обществ.

Демонополизация страхования - преодоление исключительного права государства на проведение страховых операций — проявилась, во-первых, в создании негосударственных страховых обществ и, во-вторых, в преодолении монополии союзных структур при решении юридических и экономических вопросов страхового дела.

Начало реальной демонополизации страхового дела в нашей стране положил Закон «О кооперации», принятый Верховным Советом СССР 26 мая 1988 г. Этим Законом предусматривалось, что кооперативы могут страховать свое имущество и другие имущественные интересы в органах государственного страхования, а также создавать кооперативные страховые учреждения, определять условия, порядок и виды страхования. Однако уже с самого начала кооперативные организации не ограничились сферой, определенной Законом, и стали проводить различные операции по имущественному, кредитному страхованию и страхованию жизни.

Сейчас видов страхования очень много. Значительную роль в ускорении создания негосударственных страховых обществ сыграло утверждение Советом Министров СССР 19 июня 1990 г. положения «Об акционерных обществах и товариществах с ограниченной ответственностью» и постановления «О мерах по демонополизации народного хозяйства» (16 августа 1990 г.). Последнее постановление прямо ориентировано на то, что на страховом рынке могут действовать конкурирующие между собой государственные, акционерные, взаимные и кооперативные общества, которые могут проводить разнообразные виды страхования.

Первую страницу в новой истории российского страхования открыли страховые кооперативы, которые были страховыми организациями, альтернативными бывшей системе Госстраха.

В конце 1988 — начале 1989 г. в России действовало уже около 100 новых страховых организаций, а в феврале 1989 г. было создано первое их объединение - Ассоциация советских страховых организаций (АССО), объединявшая страховые организации России, Украины, Молдавии, Прибалтики.

В 1992 г. после распада СССР согласно Указу Президента РФ от 29 января 1992 г. государственные и муниципальные Страховые предприятия могли преобразовываться в акционерные страховые общества (АСО) закрытого и открытого типов и в страховые товарищества с ограниченной ответственностью (ТОО), а на базе Правления Госстраха был создан Росгосстрах.

Страхование путешественников (далее — туристов) представляет собой относительно новый в России вид. Оно появилось в начале 90-х гг., когда стал активно развиваться выездной туризм и многие наши соотечественники, столкнувшись с суровой реальностью, наконец-то поняли: ответственность за их благополучие теперь лежит только на них [25].

Похожие работы

... других обследований). Безопасность жизни и здоровья туристов, а также сохранность их имущества является объектом обязательной сертификации туристских услуг в РФ. 1.3 Роль информации в обеспечение безопасности путешествия Понятие безопасности и защиты туристов охватывает весь маршрут путешественника от выезда из дома до возвращения, место назначения и все посещаемые объекты. Это понятие ...

... лечебно-оздоровительных учреждениях Республики Башкортостан очень разнообразны и могут удовлетворить потребности любого потребителя [2]. 2.3 Организационные и технологические особенности лечебно-оздоровительного туризма в Республике Башкортостан Так как Республика Башкортостан является субъектом Российской федерации, то для въезда на её территорию туристу понадобится лишь паспорт гражданина ...

... назначению врача. Лечебно-оздоровительная местность – территория, обладающая природными лечебными ресурсами и пригодная для организации лечения и профилактики заболеваний, а также для отдыха населения. Современные условия развития рынка лечебно-оздоровительного туризма в России характеризуется постоянным расширением ассортимента предложений курортов и появлением новых туркомпаний, предлагающих ...

... в зависимость от случая. Тогда как осознанное отношение к страхованию и выбору страховщи- ка, безусловно, прибавит баллы туристской фирме и сохранит денежные средства в ее бюджете. 2.2. Виды страхования в туризме Туристские фирмы как юридические лица пользуются рядом услуг страховых компаний. Однако в турист- ском бизнесе существуют дополнительные виды добровольного и обязательного ...

0 комментариев