Навигация

Антикризисное управление деятельностью предприятий

70825

знаков

21

таблица

5

изображений

1.4 Антикризисное управление деятельностью предприятий

Антикризисное управление деятельностью предприятий представляет собой совокупность форм и методов реализации антикризисных процедур применительно к конкретному предприятию-должнику. В отличие от мониторинга это микроэкономическая категория, отражающая производственные отношения на уровне предприятия

Антикризисное управление начинается лишь на этапе резкого спада производства, т.е. «критического банкротства». Механизм антикризисного управления включает, диагностику технико-экономического и финансового состояния предприятия, оценку перспектив развития бизнеса, маркетинг, антикризисную инвестиционную политику, управление персоналом, производственный менеджмент, а при пессимистичном исходе — организацию ликвидации предприятия.

Рассмотрим диагностику технико-экономического и финансового состояния предприятия.

С экономической точки зрения, технико-экономическое и финансовое диагностирование деятельности предприятия — периодическое исследование соответствующего состояния предприятия с целью уточнения тенденций развития всех его видов деятельности в траектории жизненного цикла и принятия экономически и социально обоснованных корректировочных решений.

С организационной точки зрения, диагностирование — это система методов, приемов и методик проведения исследований для определения целей функционирования хозяйствующего субъекта, способа их достижения, выявления проблем и выбора вариантов их решения.

Диагностика необходима для выработки стратегии и тактики хозяйственного поведения предприятия при быстро изменяющейся конъюнктуре.

Предметом диагностирования является технико-экономический и финансовый уровень развития предприятия:

1) технико-экономический уровень развития предприятия — это комплексная качественная характеристика уровня развития производительных сил, их использования и конечных результатов;

2) финансовый уровень развития предприятия — обеспеченность или необеспеченность его необходимыми денежными средствами для осуществления нормальной хозяйственной деятельности и своевременного проведения денежных расчетов.

Диагностика предприятия предполагает следующие процедуры:

1) анализ состояния предприятия и прогнозирование его ожидаемых изменений;

2) выявление факторов, способствующих развитию кризисных ситуаций и оздоровлению предприятия;

3) разработку мер по ослаблению одних и усилению других. Методы диагностирования предприятия – это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования технико-экономического и финансового состояния развития предприятия.

Таким образом, необходимым средством профилактики банкротства предприятий является диагностика их технико-экономического и финансового состояния с целью выявления негативных тенденций и причин, их обусловивших, своевременного упреждения их развития и тем самым предотвращения кризисных ситуаций.

Пути предотвращения банкротства предприятий.

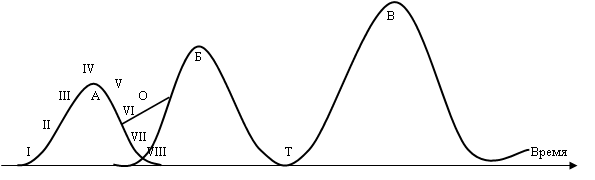

В развитии любого предприятия просматриваются определенные закономерности, которые могут отличаться скоростью протекания и амплитудой уровня развития. Проследим их по схеме жизненного цикла предприятия (Рисунок 2). В нем можно выделить следующие стадии: стадия I — зарождение; стадия II — развитие, стадия III — бурный рост, стадия IV — стабильное развитие, стадия V — появление тенденции спада; стадия VI — активный спад; стадия VII — банкротство; стадия VIII — ликвидация деятельности.

Рисунок 3 - Жизненный цикл предприятия:

А, Б, В — жизненные циклы деятельности предприятия

Однако ликвидация деятельности предприятия не всегда совпадает с ликвидацией самого предприятия. Так, на рисунке между жизненными циклами Б и В существует временной лаг Т, то есть предприятие, исчерпав все свои резервы в период функционирования в цикле Б, может продлить свою жизнь в цикле В лишь при условии сторонних финансовых инъекций. В период же Т предприятие претерпевает кризис. Такой жизненный путь характерен для большинства отечественных предприятий, адаптированных к бюджетным ассигнованиям.

Однако существует и другой путь. Кризис можно предотвратить, если вовремя переориентировать направление деятельности предприятия. Это означает необходимость выделения финансовых средств из прибыли, получаемой от успешно развивающейся деятельности в период стабильного развития предприятия, на маркетинговые исследования и перепрофилирование этой деятельности в будущем. Причем стадия развития нового вида деятельности должна совпасть со стадией появления тенденции спада в результатах осуществляемой деятельности. В этом случае скачок в развитии предприятия в переходный период будет сглажен (на рисунке — линия О), так как влияние негативной тенденции на жизнедеятельность предприятия будет ослаблено наложением позитивной тенденции в развитии новой деятельности. Таким образом, жизненный цикл предприятия можно продлить. Это идеальная модель жизни предприятия. В действительности предпринимательская деятельность всегда связана с риском. При наступлении рискового случая возникает потребность в финансовом оздоровлении «неудачников».

Различают два вида тактики финансового оздоровления:

1) Защитная — проведение сберегающих мероприятий, основу которых составляет сокращение всех расходов, связанных с производством и сбытом продукции, содержанием основных фондов и персонала.

В ходе реализации защитной тактики решаются следующие задачи:

- установление жесткого контроля затрат с целью устранения убытков;

- определение порога рентабельности;

- сокращение доли накладных расходов и фиксированных издержек, норм расхода ресурсов всех видов;

- снятие с производства убыточной продукции; анализ по причинам и центрам ответственности;

- продажа или передача в аренду лицензий, патентов, имущества бесперспективных производств, объектов незавершенного строительства;

- реализация долгосрочных, финансовых вложений, сверхнормативных запасов товарно-материальных ценностей;

- установление обоснованных цен на продукцию с учетом норм рентабельности и эластичности спроса;

- франчайзинг;

- выявление и использование внутрипроизводственных резервов;

- проведение перепрофилирования производства, реструктуризация и погашение просроченной задолженности;

- списание безнадежных долгов;

- кадровые перестановки, высвобождение персонала;

- укрепление дисциплины труда и производства;

- совершенствование организации труда, улаживание дел с кредиторами;

- истребование дебиторской задолженности;

- повышение культуры труда;

- аудит и совершенствование бухгалтерского учета, учетной политики, формирование управленческого и финансового учета на предприятиях.

2) Наступательная — проведение мероприятий реформаторского характера, направленных на приток инвестиций извне либо обеспечение условий для их поступлений в любой форме: от реализации производства, венчурного капитала, кредитов, капитала за счет повышения эффективности использования имущества, включая фондовый портфель, истребование государственной поддержки, налоговых льгот, участие в конкурсах инвестиционных проектов.

В данном случае решаются следующие задачи:

- смена руководства (собственника);

- укрепление имиджа предприятия в деловом мире;

- проведение активного маркетинга;

- политики более высоких цен;

- повышение инвестирования собственного производства;

- обновление основных фондов;

- повышение оборачиваемости оборотных средств;

- сокращение норм расходов ресурсов всех видов в результате внедрения прогрессивных технологий;

- сокращение трудоемкости производства;

- изменение видов деятельности;

- обновление ассортимента;

- максимальное повышение объемов производства перспективных видов продукции и обеспечение их заказами;

- обеспечение нематериальными активами (лицензиями, патентами), разработка пакета бизнес-планов;

- формирование банка данных о рыночной конъюнктуре, проведение экспертизы платежеспособности заказчиков;

- повышение культурно-технического уровня персонала;

- реструктуризация;

- выпуск дополнительной эмиссии ценных бумаг;

- налаживание управленческого учета.

Из сказанного можно сделать вывод, что основная задача управления банкротством предприятий заключается не в том, чтобы предотвратить кончину какой-либо деятельности его, которая неизбежна в силу объективных обстоятельств, а в том, чтобы при выявлении диагноза этой кончины направить все усилия на качественное преобразование этой деятельности на базе умирающей.

Похожие работы

... механизм опосредованного регулирования экономики (в «классической» и «государственно-социалистической» системах он отсутствует). Три обстоятельства характерные для современной экономики распространяются и на экономику физической культуры и спорта. 1. Современная экономика является рыночной; поэтому и современную экономическую теорию в сфере физической культуры и спорта, можно определить как ...

... «Березки». Перспективы развития данного направления деятельности видятся замечательные: рынок большой, спрос выше предложения. Таким образом, цель данного исследования – «Организация обслуживания корпоративных туристов в санатории-профилактории «Березки» ОАО ПО ЭХЗ г.Зеленогорска» - достигнута. В заключении, хочется порекомендовать всем руководителям обращаться за помощью к профессионалам – ...

... в строительстве. Раздел предусматривает основные решения и организационно-технические мероприятия по монтажу конструкций шатра покрытия здания 2-го этапа строительства спортивного комплекса «Ледовый дворец» в г. Коломна Московской области. На период производства работ предусматривается использование для нужд строительства временных и постоянных автодорог, сетей электроэнергии и водоснабжения. ...

... Виды спорта, которыми хотели бы заниматься подростки, пока не посещающие спортивных секций, представлены в табл. 3. Таблица 3. Физкультурно-спортивные интересы подростков, % Виды спорта Всего 12-17 лет В том числе 12-14 лет В том числе 15-17 лет Футбол 12,9 14,3 11,7 Плавание 5,7 9,1 2,8 Баскетбол 3,3 1,9 4,5 Теннис 3,9 4,5 3,4 Хоккей 2,4 1,9 2,8 ...

0 комментариев