Навигация

2.9 Оценка рисков

При разработке проекта необходимо заранее предусмотреть все возможные рисковые ситуации.

Следует учитывать, как минимум, следующие виды рисков: производственные, коммерческие, финансовые и связанные с форс-мажорными обстоятельствами.

Производственные риски связаны с различными нарушениями в производственном процессе или в процессе поставок сырья материалов, комплектующих изделий. Как правило, мерами по снижению производственных рисков являются действенный контроль за ходом производственного процесса и усиление влияния на поставщиков путем диверсификации и дублирования поставщиков, применения импортозамещающих комплектующих и прочие меры.

Коммерческие риски связаны с реализацией продукции на товарном рынке (уменьшение размеров и емкости рынков, снижение платежеспособного спроса, появление новых конкурентов и другое).

Мерами снижения коммерческих рисков могут быть:

- систематическое изучение конъюнктуры рынка;

- создание дилерской сети:

- соответствующая ценовая политика;

- образование сети сервисного обслуживания;

- формирование общественного мнения и фирменного стиля;

- реклама.

Финансовые риски вызываются инфляционными процессами, всеобщими неплатежами, колебаниями валютных курсов и прочее. Они могут быть снижены благодаря созданию системы эффективного финансового менеджмента на предприятии, работе с дилерами на условиях предоплаты и так далее.

Риски, связанные с форс-мажорными обстоятельствами - это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений). Мерой по их снижению служит работа предприятия с достаточным запасом.

Таблица 12 Определение показателей экономической эффективности инвестиционного проекта

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 44269,20 | 58871,40 | 82754,98 | 54206,38 |

| 6 | Налог на прибыль | 6640,38 | 8830,71 | 12413,25 | 8130,96 |

| 7 | ПДН | 37628,82 | 50040,69 | 70341,73 | 46075,42 |

| 8 | НПДН | 37628,82 | 87669,51 | 158011,24 | 204086,66 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 37628,82 | 48583,19 | 66303,83 | 42165,54 |

| 11 | ЧТС | 37628,82 | 86212,01 | 152515,84 | 194681,38 |

Объем оказываемых услуг за 1 месяц Оу рассчитывается по формуле:

Оу = Кдн/м ∙Ч, (9)

где Кдн/м – количество дней в месяце;

Ч – предполагаемое количество часов, занятое услугой проката.

Капитальные затраты Зкап рассчитываем по формуле:

Зкап = К + Оср, (10)

где К – капиталовложения, руб.;

Оср – оборотные средства, руб.

Формула вычисления выручки от реализации услуг:

В = Ц ∙ Оу, (11)

где Ц – стоимость услуги проката, руб/час;

Опр – объем оказываемых услуг за 1 месяц.

Формула расчета текущих затрат:

Зтек= Зс.м + Ртр + АП + Рнак + Озп + Рм + ЗП, (12)

где Зс.м – затраты на сырье и материалы, руб.,

Ртр – транспортные расходы, руб.;

АП – арендная плата, руб.,

ЗП – заработная плата, руб.;

Нзп – начисления на заработную плату, руб;

Рм – расходы на маркетинг, руб.;

Рнак – накладные расходы, руб.

Налогооблагаемая прибыль Пнал рассчитывается по формуле:

Пнал = В – Зтек, (13)

где В – выручка от реализации услуг, руб.;

Зтек – текущие затраты, руб.

Налог на прибыль Нпр рассчитывается по формуле:

Нпр = ЕСЛИ(Пнал <0;0; Пнал *0,15), (14)

где Пнал - налогооблагаемая прибыль, руб.;

0,15 – процент от налогооблагаемой прибыли, %.

Накопленный поток денежной наличности НПДН за первый месяц рассчитывается по формуле:

НПДН = ПДН, (15)

где ПДН - поток денежной наличности, руб.

В последующих месяцах НПДН находим по формуле:

НПДН = НПДНпред + ПДН, (16)

где НПДНпред - накопленный поток денежной наличности за предыдущий месяц, руб.

ПДН - поток денежной наличности, руб.

Дисконтированный поток денежной наличности ДПДН рассчитывается по формуле:

ДПДН = ПДН ∙ k, (17)

где ДПДН – дисконтированный поток денежной наличности, руб.;

k – коэффициент дисконтирования.

Чистая текущая стоимость ЧТС за первый месяц рассчитывается по формуле:

ЧТС = ДПДН, (18)

где ДПДН - дисконтированный поток денежной наличности, руб.;

В последующих месяцах ЧТС находим по формуле:

ЧТС= ЧТСпред + ДПДН, (19)

где ЧТСпред - чистая текущая стоимость за предыдущий месяц, руб.

ДПДН - дисконтированный поток денежной наличности, руб.

Вероятность каждого типа рисков и убытки, вызываемые ими, различны, поэтому необходимо их прогнозировать и, по возможности, рассчитывать.

Так как любой проект имеет определенную степень риска, связанный с различными факторами был выбран интервал наиболее вероятного диапазона изменения каждого фактора:

1) падение спроса на услуги, увеличение спроса на услуги (-30%;+10%);

2) увеличение цены, снижение цены(-20%;+20%);

3) увеличение расходов, снижение расходов (-10%;+20%);

4) снижение, повышение налогов(-20%;+10%).

Полученные расчетные данные всех вышесказанных факторов показаны в таблицах 13-20.

Таблица 13 Снижение объема оказываемых услуг 30 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 1996,40 | 2331,00 | 3038,00 | 2213,40 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 86800,00 | 101850,00 | 135299,50 | 94395,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 7069,20 | 15221,40 | 24769,48 | 13751,38 |

| 6 | Налог на прибыль | 742,27 | 1598,25 | 2600,80 | 1443,89 |

| 7 | ПДН | 6326,93 | 13623,15 | 22168,68 | 12307,49 |

| 8 | НПДН | 6326,93 | 19950,09 | 42118,77 | 54426,25 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 6326,93 | 13226,36 | 20896,11 | 11263,09 |

| 11 | ЧТС | 6326,93 | 19553,30 | 40449,41 | 51712,50 |

Таблица 14 Увеличение объема оказываемых услуг 10 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 3137,20 | 3663,00 | 4774,00 | 3478,20 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 136400,00 | 160050,00 | 212613,50 | 148335,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 56669,20 | 73421,40 | 102083,48 | 67691,38 |

| 6 | Налог на прибыль | 9350,42 | 12114,53 | 16843,77 | 11169,08 |

| 7 | ПДН | 47318,78 | 61306,87 | 85239,70 | 56522,30 |

| 8 | НПДН | 47318,78 | 108625,65 | 193865,36 | 250387,66 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 47318,78 | 59521,23 | 80346,60 | 51725,91 |

| 11 | ЧТС | 47318,78 | 106840,01 | 187186,61 | 238912,52 |

Таблица 15 Снижение цен на услуги на 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 99200,00 | 116400,00 | 154628,00 | 107880,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 19469,20 | 29771,40 | 44097,98 | 27236,38 |

| 6 | Налог на прибыль | 2920,38 | 4465,71 | 6614,70 | 4085,46 |

| 7 | ПДН | 16548,82 | 25305,69 | 37483,28 | 23150,92 |

| 8 | НПДН | 16548,82 | 41854,51 | 79337,79 | 102488,71 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 16548,82 | 24568,63 | 35331,59 | 21186,37 |

| 11 | ЧТС | 16548,82 | 41117,45 | 76449,04 | 97635,41 |

Таблица 16 Увеличение цен на услуги 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 148800,00 | 174600,00 | 231942,00 | 161820,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 69069,20 | 87971,40 | 121411,98 | 81176,38 |

| 6 | Налог на прибыль | 10360,38 | 13195,71 | 18211,80 | 12176,46 |

| 7 | ПДН | 58708,82 | 74775,69 | 103200,18 | 68999,92 |

| 8 | НПДН | 58708,82 | 133484,51 | 236684,69 | 305684,61 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 58708,82 | 72597,76 | 97276,07 | 63144,70 |

| 11 | ЧТС | 58708,82 | 131306,58 | 228582,65 | 291727,35 |

Таблица 17 Увеличение текущих расходов предприятия на 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 95676,96 | 103954,32 | 132636,03 | 96772,34 |

| 5 | Налогооблагаемая прибыль | 28323,04 | 41545,68 | 60648,97 | 38077,66 |

| 6 | Налог на прибыль | 4248,46 | 6231,85 | 9097,35 | 5711,65 |

| 7 | ПДН | 24074,58 | 35313,83 | 51551,63 | 32366,01 |

| 8 | НПДН | 24074,58 | 59388,41 | 110940,04 | 143306,05 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 24074,58 | 34285,27 | 48592,35 | 29619,48 |

| 11 | ЧТС | 24074,58 | 58359,85 | 106952,21 | 136571,69 |

Таблица 18 Снижение текущих расходов предприятия на 10 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2 852 | 3 330 | 4 340 | 3 162 |

| 2 | Капитальные затраты | 133 765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124 000,00 | 145 500,00 | 193 285,00 | 134 850,00 |

| 4 | Текущие затраты | 71 757,72 | 77 965,74 | 99 477,02 | 72 579,26 |

| 5 | Налогооблагаемая прибыль | 52 242,28 | 67 534,26 | 93 807,98 | 62 270,74 |

| 6 | Налог на прибыль | 7836,342 | 10130,139 | 14071,197 | 9340,6113 |

| 7 | ПДН | 44 405,94 | 57 404,12 | 79 736,78 | 52 930,13 |

| 8 | НПДН | 44 405,94 | 101 810,06 | 181 546,84 | 234 476,97 |

| 9 | Коэффициент дисконтирования | 1,000 | 0,971 | 0,943 | 0,915 |

| 10 | ДПДН | 44405,94 | 55732,16 | 75159,57 | 48438,57 |

| 11 | ЧТС | 44405,94 | 100138,09 | 175297,66 | 223736,23 |

Таблица 19 Снижение налога на прибыль на 20 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 44269,20 | 58871,40 | 82754,98 | 54206,38 |

| 6 | Налог на прибыль | 5312,30 | 7064,57 | 9930,60 | 6504,77 |

| 7 | ПДН | 38956,90 | 51806,83 | 72824,38 | 47701,61 |

| 8 | НПДН | 38956,90 | 90763,73 | 163588,11 | 211289,72 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 38956,90 | 50297,90 | 68643,96 | 43653,73 |

| 11 | ЧТС | 38956,90 | 89254,79 | 157898,75 | 201552,49 |

Таблица 20 Увеличение налога на прибыль на 10 %

| № п/п | Показатель | Май | Июнь | Июль | Август |

| 1 | Объем производства | 2852,00 | 3330,00 | 4340,00 | 3162,00 |

| 2 | Капитальные затраты | 133765,80 | 0,00 | 0,00 | 0,00 |

| 3 | Выручка | 124000,00 | 145500,00 | 193285,00 | 134850,00 |

| 4 | Текущие затраты | 79730,80 | 86628,60 | 110530,02 | 80643,62 |

| 5 | Налогооблагаемая прибыль | 44269,20 | 58871,40 | 82754,98 | 54206,38 |

| 6 | Налог на прибыль | 7304,42 | 9713,78 | 13654,57 | 8944,05 |

| 7 | ПДН | 36964,78 | 49157,62 | 69100,41 | 45262,33 |

| 8 | НПДН | 36964,78 | 86122,40 | 155222,81 | 200485,13 |

| 9 | Коэффициент дисконтирования | 1,00 | 0,97 | 0,94 | 0,92 |

| 10 | ДПДН | 36964,78 | 47725,84 | 65133,76 | 41421,44 |

| 11 | ЧТС | 36964,78 | 84690,63 | 149824,39 | 191245,83 |

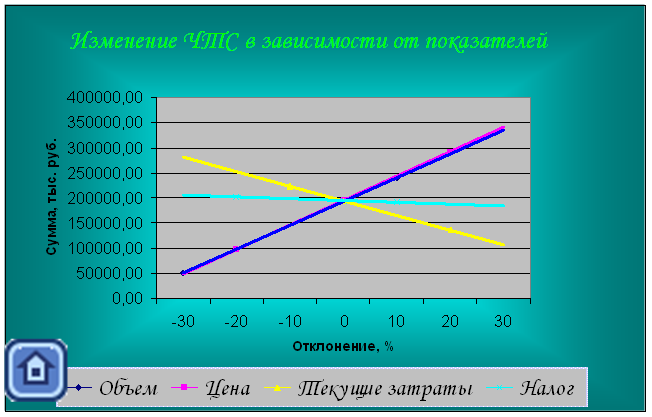

Все расчеты, связанные с рисками сведены в таблице 22 «Изменение чистой текущей стоимости в зависимости от различных показателей» и отражены на диаграмме «Паук».

Таблица 21 Изменение ЧТС в зависимости от различных показателей

| № п/п | Показатели | Отклонение от нормы | ||||||

| -30 | -20 | -10 | 0 | 10 | 20 | 30 | ||

| 1 | Объем | 51712,50 | 194681,38 | 238912,52 | ||||

| 2 | Цена | 97635,41 | 194681,38 | 291727,35 | ||||

| 3 | Текущие затраты | 223736,23 | 194681,38 | 136571,69 | ||||

| 4 | Налог | 201552,49 | 194681,38 | 191245,83 | ||||

Рисунок 13 - Диаграмма «Паук»

Выводы и предложения

Разработанный выше бизнес – план, представляет собой программу освоения предприятием новых конкурентоспособных услуг. Перед тем как рискнуть некоторым капиталом предприниматель должен быть уверен в тщательности проработки проекта и осведомлен о его эффективности.

Проведенный финансово-экономический анализ проекта позволяет говорить о том, что данный проект организации проката спортивного инвентаря в летнее время может быть реализован с достаточной эффективностью. Так как предполагаемая рентабельность оказания услуг составляет 47% в первый месяц.

Степень риска в данной сфере бизнеса, очень низкая и поэтому ее не следует рассматривать серьезно. Следовательно, наши услуги будут пользоваться спросом достаточно долгое время, учитывая, только то, что клуб проката открывается только на летнее сезон. Однако у предприятия уже имеются перспективы на развитие данной деятельности: планируется строительство роллердрома и скейтпарка. Создание таких спортивно-развлекательных комплексов поможет устранить риск, связанный с плохой погодой.

Анализ рынка нам дает возможность увидеть, что сегмент, на который ориентирована деятельность прокатного клуба, на сегодняшний день, составляет большую часть молодежь, что позволяет рассчитывать на то, что услуги создаваемого предприятия будут пользоваться устойчивым спросом.

Сделанные расчеты позволяют сделать вывод, что организация проката спортивного инвентаря, осуществляющая реализацию проекта не только окупит первоначальные затраты, но и принесет приличную прибыль предпринимателю.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Басова Т.Ф., Иванов В.И., Кожевников Н.Н. и др.; Основы экономики и управления: Уч. пособие для студ. ср. проф. учеб. заведений – 2 изд., – М.: Издательский центр «Академия», 2004. – 272 с.

2. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2003. – 280 с.

3 Горфинкель В.Я., проф. Швандар В.А. Экономика предприятия: Учебник для вузов/ Под ред. проф. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003. – 718 с.

4. Методические рекомендации по выполнению курсового проекта

5. Табурчак П.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Ростов н/Д.: Феникс, 2003г.

6. Тузов Д.О., Аракчеев В.С. Правовое обеспечение профессиональной деятельности: Учебник/ под ред.– М.: ФОРУМ: ИНФРА-М, 2004. – 384 с.

7. Ушаков И.И., Бизнес-план. – СПб. – Питер, 2005. – 223 с.

Похожие работы

... механизм опосредованного регулирования экономики (в «классической» и «государственно-социалистической» системах он отсутствует). Три обстоятельства характерные для современной экономики распространяются и на экономику физической культуры и спорта. 1. Современная экономика является рыночной; поэтому и современную экономическую теорию в сфере физической культуры и спорта, можно определить как ...

... «Березки». Перспективы развития данного направления деятельности видятся замечательные: рынок большой, спрос выше предложения. Таким образом, цель данного исследования – «Организация обслуживания корпоративных туристов в санатории-профилактории «Березки» ОАО ПО ЭХЗ г.Зеленогорска» - достигнута. В заключении, хочется порекомендовать всем руководителям обращаться за помощью к профессионалам – ...

... в строительстве. Раздел предусматривает основные решения и организационно-технические мероприятия по монтажу конструкций шатра покрытия здания 2-го этапа строительства спортивного комплекса «Ледовый дворец» в г. Коломна Московской области. На период производства работ предусматривается использование для нужд строительства временных и постоянных автодорог, сетей электроэнергии и водоснабжения. ...

... Виды спорта, которыми хотели бы заниматься подростки, пока не посещающие спортивных секций, представлены в табл. 3. Таблица 3. Физкультурно-спортивные интересы подростков, % Виды спорта Всего 12-17 лет В том числе 12-14 лет В том числе 15-17 лет Футбол 12,9 14,3 11,7 Плавание 5,7 9,1 2,8 Баскетбол 3,3 1,9 4,5 Теннис 3,9 4,5 3,4 Хоккей 2,4 1,9 2,8 ...

0 комментариев