Организация деятельности

Льготы по налогу

Объект для начисления страховых взносов плательщиками, производящими выплаты физическим лицам

Порядок представления отчетности плательщиками страховых взносов, которые производят выплаты физическим лицам

Камеральная налоговая проверка

Назначить проверку ООО «Авиатор» ИНН 7252001522 КПП 725201001

За 2007 год

Налог на добавленную стоимость

Налог на имущество

Единый социальный налог, страховые взносы на обязательно пенсионное страхование

Навигация

Единый социальный налог, страховые взносы на обязательно пенсионное страхование

Деятельность и функции налоговых органов

118578

знаков

1

таблица

0

изображений

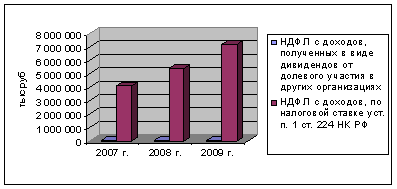

2.8. Единый социальный налог, страховые взносы на обязательно пенсионное страхование

В соответствии со ст.235 ч. 2 НК РФ ООО «Авиатор» в 2006-2007 гг. являлось плательщиком ЕСН. На основании ст.241 НК РФ исчисление ЕСН в 2006-2007гг. производилось по ставке 26,0 %. Налоговые декларации по ЕСН и страховым взносам на обязательное пенсионное страхование за 2006-2007гг. представлены своевременно.

Проверкой правильности исчисления ЕСН по этим декларациям установлено, что налог в декларациях показан правильно, т.к. в нее включены все выплаты, являющиеся объектом налогообложения по ЕСН в соответствии с п.1ст.236 НК РФ.

При сверке налоговой базы, отраженной в налоговых декларациях по ЕСН и страховым взносам на обязательное пенсионное страхование за 2006-2007гг. с данными бухгалтерского учета (сводных ведомостей о начисленной заработной плате, договоров гражданско-правового характера, первичных кассовых документов) установлено, все доходы, полученные физическими лицами, включены в налогооблагаемую базу. Ставки налога по ЕСН применены правильно. Нарушений в исчислении ЕСН не установлено.

Правильность применения налогового вычета в соответствии с абз.4 п.З ст.243 НК РФ.

Согласно абз. 4 п. З ст.243 НК РФ сумма ЕСН, уменьшается налогоплательщиком на сумму начисленного ими за этот период страховых взносов (авансовых платежей по страховому взносу) на обязательное пенсионное страхование (налоговый вычет) в пределах сумм исчисленных исходя из тарифов страховых взносов, предусмотренных ФЗ от 15.12.01г. №167-ФЗ «Об обязательном пенсионном страховании в РФ», при этом сумма налогового вычета не может превышать сумму налога (сумму авансового платежа по налогу), подлежащую уплате в ФБ, начисленную за этот период.

В 2006-2007гг. ООО "Авиатор" правильно воспользовалось налоговым вычетом по страховым взносам на обязательное пенсионное страхование, т.е. в пределах сумм начисленных и уплаченных страховых взносов. Нарушений в исчислении страховых взносов на обязательное пенсионное страхование не установлено.

2.9 По другим вопросам программы проверки нарушений установлено

3 Заключение:

3.1 Всего по результатам проверки установлено:

3 1.1 Неуплата налога на добавленную стоимость за октябрь 2006 года в сумме 67 823 руб.

3.1.2 Неуплата налога на прибыль за 2007 год всего в сумме 125 617 руб., в т.ч. в федеральный бюджет-34 021 руб., в областной бюджет-91 596 руб. ИТОГО неуплата налогов - 193 440 руб.

3. 2 По результатам проверки предлагается взыскать с ООО «Авиатор»

а) указанные в п.3.1 суммы налогов - 193 440 руб.

б) пени за несвоевременную уплату налогов, начисленные в соответствии со ст. 75 НК РФ всего в сумме 19 569 руб., в т. ч. по налогу на прибыль 3 887 руб., из них в фед. бюджет - 672 руб., в обл. бюджет- 3 215 руб.; по НДС -15 682 руб. (приложение №5 - расчет пени, выписка из лицевого счета по НДС на 9 листах).

3.3 Применить к ООО «Авиатор» следующие меры ответственности за совершение налоговых правонарушений:

а) п.1 ст. 122 НК РФ за неуплату налогов в результате неправильного исчисления в виде штрафа в размере 20 % от неуплаченных сумм налогов всего 38 688 руб., в т. ч. по налогу на прибыль - 25 123 руб., из них федеральный бюджет - 6 804 руб. (34 021 руб. х 20%), областной бюджет – 18 319 руб. (91 596 руб. х 20%); по налогу на добавленную стоимость – 13 565 руб. (67 823 руб.* 20%).

б) п. 1 ст. 119 НК РФ за непредставление в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган в виде штрафа в размере 5 % суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы, всего 25 123 руб., из них в федеральный бюджет - 6804 руб.(34021руб.* 4 мес.*5%), в областной бюджет - 18 319 руб. (91596руб.*4 мес*5%).

в) п. 1 ст. 126 НК РФ за непредставление в установленный законодательством срок книги покупок и книги продаж за октябрь 2006 года (требование о представлении документов от 03.05.2008 года), необходимых для осуществления налоговой проверки, в виде штрафа в размере 50 руб. за каждый не представленный документ- 100 руб. (2 док.*50 руб.).

Всего по акту начислено: 277 010 руб., в т.ч.:

налогов — 193 440 руб.,

пени — 19 659 руб.,

штрафов всего -63 911 руб.,

из них по ст. 119 НК РФ - 25 123руб.,

по ст. 122 НК РФ - 38 688 руб.,

по ст. 1226 НК РФ - 100 руб.

3.4. Внести необходимые исправления в документы бухгалтерского и налогового учета.

В случае несогласия с фактами, изложенными в настоящем акте выездной налоговой проверкой, а также с выводами и предложениями проверяющего Вы вправе представить в течение 15 дней со дня получения настоящего акта в инспекцию письменные возражения по указанному акту в целом или по его отдельным положениям. При этом Вы вправе приложить к письменным возражениям или в согласованный срок передать документы (их заверенные опии), подтверждающие обоснованность своих возражений.

Главный госналогинспектор,

Советник государственной А.Н.Сидорова

Гражданской службы РФ 3 класса

Главный госналогинспектор,

Референт государственной службы

1 класса ИФНС России по Л.В.Семёнова

Ялуторовскому району города Ялуторовска

Директор ООО «Авиатор» В.Н.Кузьмин

Экземпляр №2 акта получил ______________

Похожие работы

... иные обязанности, предусмотренные законодательством о налогах и сборах. 2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия ( ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... отметить, что арбитражных дел, связанных с взысканием ущерба с налоговых органов, в связи с разглашением ими или их сотрудниками сведений по банковским операциям предприятий на сегодняшний день практически нет. 2. Контроль налоговых органов за операциями по счетам и вкладам физических лиц А. Постановка физических лиц на учет в налоговом органе Статья 4 закона РФ "Об основах ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

0 комментариев