Организация деятельности

Льготы по налогу

Объект для начисления страховых взносов плательщиками, производящими выплаты физическим лицам

Порядок представления отчетности плательщиками страховых взносов, которые производят выплаты физическим лицам

Камеральная налоговая проверка

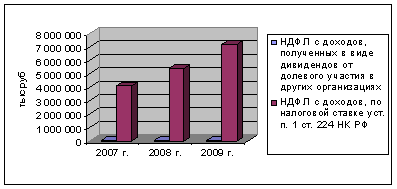

Назначить проверку ООО «Авиатор» ИНН 7252001522 КПП 725201001

За 2007 год

Налог на добавленную стоимость

Налог на имущество

Единый социальный налог, страховые взносы на обязательно пенсионное страхование

Навигация

Порядок представления отчетности плательщиками страховых взносов, которые производят выплаты физическим лицам

Деятельность и функции налоговых органов

118578

знаков

1

таблица

0

изображений

4.4 Порядок представления отчетности плательщиками страховых взносов, которые производят выплаты физическим лицам

С 2010 г. плательщики, производящие выплаты физическим лицам, подают расчеты по страховым взносам в территориальные органы ПФР и ФСС (по месту своего учета). Причем расчет по взносам на обязательное пенсионное страхование и на обязательное медицинское страхование (в ПФР) представляется до 1-го числа второго календарного месяца, следующего за отчетным периодом (т.е. до 1 мая, 1 августа, 1 ноября и 1 февраля следующего года соответственно), по форме РСВ-1 ПФР, утвержденной Приказом Минздравсоцразвития России от 12.11.2009 N 894н. Срок сдачи расчетов по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (в ФСС) остался прежним - до 15-го числа календарного месяца, следующего за истекшим кварталом, т.е. до 15 апреля, 15 июля, 15 октября, 15 января следующего года (ч. 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ). Данные расчеты представляются по форме-4 ФСС РФ, утвержденной Приказом Минздравсоцразвития России от 06.11.2009 N 871н. Как отмечалось ранее, отчетными периодами признаются I квартал, полугодие, девять месяцев календарного года и календарный год (он же - расчетный период) (ст. 10 Федерального закона от 24.07.2009 N 212-ФЗ). Необходимо отметить, что представление расчетов отдельно по итогам расчетного периода (календарного года) не предусмотрено. Следовательно, отчитываться по страховым взносам плательщик обязан четыре раза в год в указанные сроки.

В 2010 г. плательщики, среднесписочная численность работников которых за предшествующий календарный год составляет более 100 человек, а также вновь созданные организации, у которых количество сотрудников превышает установленный предел, подают расчеты только в электронной форме с электронной цифровой подписью (ст. 61 Федерального закона от 24.07.2009 N 212-ФЗ). С 2011 г. указанное ограничение численности сотрудников будет снижено со 100 до 50 человек (ч. 10 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ).

Порядок представления расчетов обособленными подразделениями, которые имеют отдельный баланс, расчетный счет и начисляют выплаты и иные вознаграждения в пользу физических лиц, не изменен. Так же, как и в период уплаты ЕСН, указанные обособленные подразделения исполняют обязанности организации по уплате страховых взносов и представлению расчетов по месту своего нахождения (ч. 11 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ).

Изменен срок представления отчетности в случае прекращения деятельности организации (в связи с ликвидацией) либо индивидуального предпринимателя (ч. 15 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ). Если до 2010 г. ее необходимо было направлять в течение пяти дней после подачи в регистрирующий орган заявления о прекращении деятельности (п. 9 ст. 243 НК РФ), то теперь расчеты представляются до дня подачи указанного заявления.

Еще одно важное дополнение в ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ касается уплаты страховых взносов, а также представления расчетов в случае реорганизации организации: правопреемники обязаны перечислить взносы и подать расчеты за реорганизованное юрлицо независимо от того, были ли им известны до завершения реорганизации факты или обстоятельства неисполнения либо ненадлежащего исполнения реорганизованным лицом обязательств по уплате страховых взносов.

Установленный в ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ порядок внесения изменений в расчет при обнаружении факта неотражения (неполноты отражения) сведений, а также ошибок, приводящих и не приводящих к занижению сумм страховых взносов, в целом повторяет общеустановленный порядок изменения налоговых деклараций (ст. 81 НК РФ). В отношении страховых взносов (ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ), в отличие от налогов (п. 3 ст. 81 НК РФ), не предусмотрено освобождение от ответственности, если уточненная декларация представлена по истечении срока подачи первоначальной, но до истечения срока уплаты налога и до того, как налоговые органы обнаружили ошибку или назначили выездную проверку.

4.5 Сроки представления отчетности для индивидуального (персонифицированного) учета

Федеральным законом от 24.07.2009 N 213-ФЗ внесены изменения в Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования". В 2010 г. отчетными периодами признаются полугодие и календарный год, соответственно, сведения о застрахованных лицах страхователю необходимо подать в ПФР до 1 августа 2010 г. и 1 февраля 2011 г. (п. 12 ст. 37 Федерального закона от 24.07.2009 N 213-ФЗ). А с 2011 г. сведения должны будут подаваться ежеквартально до 1 мая, 1 августа, 1 ноября и 1 февраля следующего года соответственно (п. 2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ). Напомним, что до 2010 г. сведения о каждом застрахованном лице страхователь представлял один раз в год не позднее 1 марта.

Глава 5. Документальные проверки предприятий, организаций, учреждений налоговыми органами

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

Целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Похожие работы

... иные обязанности, предусмотренные законодательством о налогах и сборах. 2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия ( ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... отметить, что арбитражных дел, связанных с взысканием ущерба с налоговых органов, в связи с разглашением ими или их сотрудниками сведений по банковским операциям предприятий на сегодняшний день практически нет. 2. Контроль налоговых органов за операциями по счетам и вкладам физических лиц А. Постановка физических лиц на учет в налоговом органе Статья 4 закона РФ "Об основах ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

0 комментариев