Организация деятельности

Льготы по налогу

Объект для начисления страховых взносов плательщиками, производящими выплаты физическим лицам

Порядок представления отчетности плательщиками страховых взносов, которые производят выплаты физическим лицам

Камеральная налоговая проверка

Назначить проверку ООО «Авиатор» ИНН 7252001522 КПП 725201001

За 2007 год

Налог на добавленную стоимость

Налог на имущество

Единый социальный налог, страховые взносы на обязательно пенсионное страхование

Навигация

Налог на имущество

Деятельность и функции налоговых органов

118578

знаков

1

таблица

0

изображений

2.3. Налог на имущество

В соответствии с гл. 30 НК РФ «Налог на имущество», введенной Федеральным Законом от 11.11.2003 г., №139-Ф3 ООО «Авиатор» в проверяемом периоде являлось плательщиком налога на имущество организаций.

В соответствии со ст. 374 НК РФ объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в соответствии, с установленным порядком ведения бухгалтерского учета.

ООО «Авиатор» представляло в инспекцию «нулевые» налоговые декларации по налогу на имущество. В ходе проверки не установлено наличие объекта налогообложения по налогу на имущество.

2.4. Налог на землю

Исчисление и уплата земельного налога на территории Российской Федерации в 2006 году производилось в соответствии с Законом Российской Федерации от 11.10.1991г. №1738-1 «О плате за землю» (с последующими изменениями и дополнениями). На основании ст.1 этого Закона собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом, т.е. являются плательщиками этого налога.

В 2007году исчисление и уплата земельного налога в РФ производится в соответствии с Законом Российской Федерации от 29.11.2004г. №141ФЗ. На основании ст. 388 гл. 31 НК РФ «Земельный налог» плательщиками земельного налога являются организации, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

ООО «Авиатор» в 2006-2007 гг. не являлся плательщиком земельного налога, так как не имело в собственности или пользовании земельного участка.

2.5. Транспортный налог

В проверяемом периоде на балансе ООО «Авиатор» числились зарегистрированные в ГАИ (ГИБДД) транспортные средства, которые согласно ст.358 НК РФ являются объектом налогообложения. В налоговой декларации за 2006-2007гг. были отражены транспортные средства в количестве 2 единиц (легковые).

При сверке инвентарных карточек по счету 01 «Основные средства» с данными, отраженными в налоговых декларациях за 2006-2007гг. расхождений по количеству автомобилей и их мощности не установлено. При проверке правильности применения ставки налога в зависимости от мощности двигателя и категории транспортных средств нарушений не установлено. Нарушений в исчислении транспортного налога не установлено.

2.6. Водный налог

В соответствии со ст. 333.8 гл. 25.2 НК с 1 января 2005г. налогоплательщиками являются организации, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ.

ООО «Авиатор» не являлось плательщиком водных объектов, т.к. на балансе организации не имеется водозаборных башен.

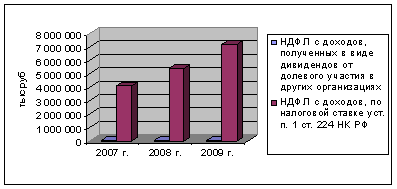

2.7. Налог на доходы физических лиц

В соответствии со ст.207 НК РФ налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ. В соответствии с п.1. ст.226 Налогового Кодекса РФ ООО «Авиатор» является налоговым агентом, на которого возложена обязанность по исчислению, удержанию и уплате налога на доходы физических лиц.

При формировании налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной форме (п.1 ст.210 НК РФ), подлежащих налогообложению. Физические лица на основании предоставленных заявлений и справок в соответствии с пп. 3. п.1 ст. 218 НК РФ имеют право на применение стандартных налоговых вычетов в размере 400 рублей за каждый месяц налогового периода на каждого работающего до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода превысил 20000руб. и 600 рублей за каждый месяц на каждого ребенка налогоплательщика представлялся до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода превысил 40000рублей. Доходы, полученные физическими лицами, подлежат обложению НДФЛ по ставке 13% (п.1ст.224 НК РФ). Начисление налога производится организацией нарастающим итогом с начала года. Удержание начисленной суммы налога осуществляется непосредственно из дохода работника при их фактической выплате (п.4 ст. 226 НК РФ).

Проверкой правильности исчисления налога, произведенной на основании лицевых счетов установлено, что все доходы, полученные физическими лицами, включены в облагаемую базу. При проверке правильности предоставления стандартных налоговых вычетов нарушений не установлено.

Организация обязана перечислять в бюджет суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода (заработной платы), а также дня перечисления дохода со своих счетов в банке на счета работников либо по их поручению на счета третьих лиц (п. 6 ст.226 НК РФ).

Согласно письма банка срок выплаты заработной платы в ООО «Авиатор» в 2006-2008гг. был установлен 15 числа каждого месяца.

В проверяемом периоде по НДФЛ заработная плата работникам ООО «Авиатор» выплачивалась своевременно, что подтверждается ведомостями по начислению и выплате заработной платы.

По состоянию на 04.10.2006 года у организации по счету 68 «Расчеты с бюджетом по налогу на доходы физических лиц» не перечисленного в бюджет налога на доходы физических лиц нет.

За проверяемый период с 04.10.06г. по 31.05.08г. ООО «Авиатор» исчислило налог на доходы физических лиц по начисленной заработной плате в сумме 56 668 руб., удержало налог по выплаченной заработной плате за тот же период 47 698 руб., т.к. за февраль-апрель 2008 года заработная плата работнику на момент проверки не была выплачена. За проверяемый период организация перечислила в бюджет налог на доходы физических лиц за тот же период - 47 698руб.

В связи с этим на момент проверки у организации неправомерного неперечисления налога в бюджет налоговым агентом не установлено. (удержано налога за проверяемый период по выплаченной заработной плате 47 698 руб. - перечислено в бюджет налога -47 698руб.). (Приложение к акту № 4 - справка об удержанных и перечисленных суммах налога на доходы физических лиц на 2 листах.).

При проверке своевременности перечисления в бюджет налога на доходы физических лиц было установлено, что ООО «Авиатор» налог на доходы физических лиц уплачивался в бюджет своевременно.

Справки о доходах физических лиц по основному и не основному месту работы за 2006-2007гг. представлены в инспекцию в срок и в полном объеме.

Похожие работы

... иные обязанности, предусмотренные законодательством о налогах и сборах. 2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия ( ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... отметить, что арбитражных дел, связанных с взысканием ущерба с налоговых органов, в связи с разглашением ими или их сотрудниками сведений по банковским операциям предприятий на сегодняшний день практически нет. 2. Контроль налоговых органов за операциями по счетам и вкладам физических лиц А. Постановка физических лиц на учет в налоговом органе Статья 4 закона РФ "Об основах ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

0 комментариев