Организация деятельности

Льготы по налогу

Объект для начисления страховых взносов плательщиками, производящими выплаты физическим лицам

Порядок представления отчетности плательщиками страховых взносов, которые производят выплаты физическим лицам

Камеральная налоговая проверка

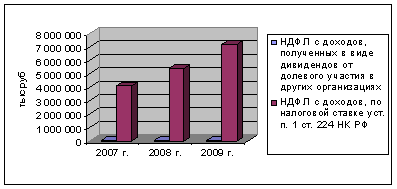

Назначить проверку ООО «Авиатор» ИНН 7252001522 КПП 725201001

За 2007 год

Налог на добавленную стоимость

Налог на имущество

Единый социальный налог, страховые взносы на обязательно пенсионное страхование

Навигация

Льготы по налогу

Деятельность и функции налоговых органов

118578

знаков

1

таблица

0

изображений

3.1 Льготы по налогу

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

· Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

· инвалиды I и II групп, инвалиды с детства;

· участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

· лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

· лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", а также лица, указанные в статьях 2, 3, 5, 6 Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча;

· военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

· лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

· члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

Налог на строения, помещения и сооружения не уплачивается:

· пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

· гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами Российской Федерации;

· родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак;

· со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования;

· с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

При этом органы местного самоуправления имеют право устанавливать налоговые льготы по налогам, установленным настоящим Законом, и основания для их использования налогоплательщиками. Поэтому для получения информации о льготах по уплате налога налогоплательщик может обратиться в налоговый орган по месту нахождения имущества.

3.2 Порядок исчисления и уплаты налога

Исчисление налога на имущество физических лиц производится налоговыми органами. Платежные извещения об уплате налога на имущество физических лиц вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. Уплата налога производится владельцами имущества равными долями в два срока - не позднее 15 сентября и 15 ноября.

Лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы. Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три предыдущих года.

По новым строениям, помещениям и сооружениям налог на имущество физических лиц уплачивается с начала года, следующего за их возведением или приобретением. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается, начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог на имущество физических лиц уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на вышеуказанное имущество, а новым собственником - начиная с месяца, в котором у последнего возникло право собственности. Что касается исчисления налога в отношении граждан, получивших имущество в порядке наследования, то в соответствии с п. 5 ст. 5 Закона за строение, помещение и сооружение, перешедшее по наследству, налог на имущество физических лиц взимается с наследников с момента открытия наследства.

В случае если право на льготу у налогоплательщика возникло в течение календарного года, то перерасчет налога производится с месяца, в котором возникло это право.

Глава 4. Уплата ЕСН предприятиями и организациями (Обязательные платежи в системе внебюджетных фондов – ПФ РФ, ФСС РФ, ФОМС РФ)

Ежегодно налоговое законодательство претерпевает многочисленные изменения. Так, 1 января 2010 г. вступают в силу поправки, внесенные в Налоговый кодекс РФ в предыдущие годы. Изменения затрагивают первую часть НК РФ, а также главы об НДС, акцизах, НДФЛ, спецрежимах, транспортном и земельном налогах, налоге на имущество организаций. Большое количество внесенных изменений касается порядка расчета налога на прибыль. Однако самым значимым событием текущего года стала замена ЕСН страховыми взносами. Для ознакомления налогоплательщиков с важной информацией и ее использования на практике специалисты "КонсультантПлюс" подготовили новый выпуск ежегодного Практического комментария, в котором разъяснены основные нововведения.

С 1 января 2010 г. вступил в силу Федеральный закон от 24.07.2009 N 212-ФЗ (за исключением отдельных положений), который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ "Единый социальный налог" утратила силу (ч. 2 ст. 24 Федерального закона от 24.07.2009 N 213-ФЗ). Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами (ч. 2 ст. 1 Федерального закона от 24.07.2009 N 212-ФЗ).

В связи с принятием Федерального закона от 24.07.2009 N 212-ФЗ были внесены изменения в целый ряд законодательных актов РФ, а некоторые акты утратили силу (Федеральный закон от 24.07.2009 N 213-ФЗ).

С 2011 г. планируется значительное увеличение тарифов страховых взносов, но в 2010 г. действуют пониженные ставки. При этом для некоторых категорий плательщиков на период 2010 - 2014 гг. предусмотрен постепенный переход к применению общеустановленных тарифов.

Плательщиками страховых взносов являются организации, индивидуальные предприниматели и физические лица, не признаваемые таковыми, которые производят выплаты и перечисляют иные вознаграждения физическим лицам. К плательщикам относятся также индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, которые не осуществляют выплат физическим лицам, т.е. те же лица, которые до 1 января 2010 г. в соответствии с гл. 24 НК РФ уплачивали ЕСН (ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ).

С 2010 г. расчеты по страховым взносам плательщики должны подавать по месту своего учета в территориальные органы ПФР и ФСС. При этом следует обратить внимание, что ст. 59 Федерального закона от 24.07.2009 N 212-ФЗ предусмотрено, что плательщики пенсионных взносов должны представить в налоговый орган декларацию по этим взносам за 2009 г. в срок не позднее 30 марта 2010 г. по форме, утвержденной Минфином России. Согласно ст. 38 Федерального закона от 24.07.2009 N 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 г., осуществляются в порядке, который установлен гл. 24 НК РФ в ранее действовавшей редакции. Поэтому в 2010 г. плательщики ЕСН, осуществляющие выплаты физическим лицам, должны подать декларацию по единому социальному налогу за 2009 г. в обычный срок - не позднее 30 марта (п. 7 ст. 243 НК РФ), а индивидуальные предприниматели, адвокаты и частнопрактикующие нотариусы - не позднее 30 апреля (п. 7 ст. 244 НК РФ). Такие разъяснения дала и ФНС России в Письме от 16.09.2009 N ШС-22-3/717@.

Похожие работы

... иные обязанности, предусмотренные законодательством о налогах и сборах. 2. Налогоплательщики - организации и индивидуальные предприниматели помимо обязанностей, обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: 1) об открытии или о закрытии счетов (лицевых счетов) - в течение семи дней со дня открытия ( ...

... в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Круг обязанностей налоговых органов весьма широк, и поэтому неудивительно, что МНС России наделено весьма значительными полномочиями. Однако не следует забывать, что его права не безграничны. И в Положении о Министерстве Российской Федерации по налогам и сборам, ...

... отметить, что арбитражных дел, связанных с взысканием ущерба с налоговых органов, в связи с разглашением ими или их сотрудниками сведений по банковским операциям предприятий на сегодняшний день практически нет. 2. Контроль налоговых органов за операциями по счетам и вкладам физических лиц А. Постановка физических лиц на учет в налоговом органе Статья 4 закона РФ "Об основах ...

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

0 комментариев