Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

Проблемы кредитования малого и среднего бизнеса, кредитные риски

Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

Общие показатели

Оценка кредитоспособности заемщиков - физических лиц

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Анализ кредитного портфеля банка

Кредитные продукты филиала Брянский ОАО «ЮНИКОРБАНК»

Оценка кредитоспособности предприятий малого бизнеса в филиале Брянском ОАО «ЮНИКОРБАНК»

Копии лицензий на право занятия определенными видами деятельности, патентов и разрешений;

Основные направления совершенствования кредитования юридических лиц

Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

Расчет экономической эффективности внедрения предлагаемых мероприятий

Навигация

Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

Кредитование малого и среднего бизнеса

154201

знак

11

таблиц

6

изображений

3.2 Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

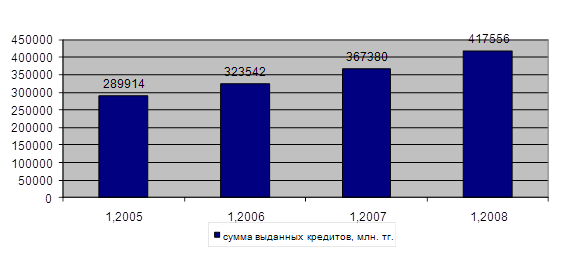

Прошедший 2008 год явился в значительной степени непростым годом для отечественной банковской системы. Основными следствиями кризисных явлений явились сокращение способностей банков по наращиванию активов, сокращение возможностей банков по привлечению доступного долгосрочного финансирования с мирового и отечественного рынков, резкое усиление конкуренции банков в борьбе за корпоративных и розничных клиентов. Действие отмеченных негативных факторов, безусловно, отразилось и на динамике развития филиала Брянский ОАО «ЮНИКОРБАНК». Рассмотрим в таблице 11 условия кредитования малого и среднего бизнеса основных конкурентов Брянского филиала ОАО «ЮНИКОРБАНК» для анализа конкурентной среды банка. [49]

Таблица 11

Характеристика качества кредитной продукции конкурентов филиала Брянский ОАО «ЮНИКОРБАНК»

| Характеристики кредитной продукции банков | Филиал Брянский ОАО «ЮНИКОРБАНК» | ВТБ-24 | Уралсиб | Транскапиталбанк | ||||

| Наличие кратко-, средне- и долгосрочного кредитования малого и среднего бизнеса | да | да | да | да | ||||

| Требования к обеспечению кредита, в т.ч. | да | да | да | да | ||||

| - ликвидное движимое или недвижимое имущество предоставленное в залог | да | да | да | да | ||||

| - технологическое оборудование, автотранспорт | нет | да | нет | да | ||||

| - ценные бумаги | нет | да | да | нет | ||||

| - здания, сооружения, помещения, земельные участки | да | да | нет | Да | ||||

| - ТМЦ в обороте (запасе) | нет | да | нет | нет | ||||

| Стандартные овердрафты | нет | да | да | нет | ||||

| Наличие кредитных линий | да | да | нет | да | ||||

| Средняя годовая ставка % по кредитам | 19,3 | 18,2 | 18,9 | 19,6 | ||||

| Скорость обслуживания клиентов – срок оформления кредитов | до 14 дней | до 9 дней | до 12 дней | до 16 дней | ||||

| Наличие штатного оценщика | нет | да | да | нет | ||||

| Наличие разработанной кредитной политики, методики оценки кредитоспособности | да, но методика нуждается в оптимизации | да | да | да | ||||

| Количество безнадежных к взысканию кредитов в общем количестве выданных в 2008 г | 1,55% | 0,96% | 1,12% | 1,76% | ||||

| Удельный вес кредитов, выданных малому и среднему бизнесу в общем объеме финансирования | 49,8% | 35,6% | 29,8% | 44,7% | ||||

Однако, даже в условиях действия неблагоприятной конъюнктуры, на протяжении 2008 г. Филиал банка уверенно удерживал завоеванные позиции, что наглядно иллюстрируют следующие факты:

- проведение дополнительной эмиссии акций дало двукратное увеличение уставного капитала, величина которого в настоящее время составляет 800 миллионов рублей;

- величина чистой прибыли, рассчитанная в соответствии с российскими правилами бухгалтерского учета, с учетом событий после отчетной даты (СПОД) за истекший 2008 год составила 101,5 миллионов рублей, что более чем в 2 раза превышает аналогичный показатель 2007 года (48,7 миллионов рублей);

- реализация политики развития корпоративного направления бизнеса обеспечила количественный и качественный прирост клиентуры и динамичный рост показателей деятельности филиала банка в этом направлении, в частности количество корпоративных клиентов в 2008 г. увеличилось на 15% и приблизилось к 2000 клиентов;

- в истекшем 2008 году филиал Брянский ОАО «ЮНИКОРБАНК», несмотря на ухудшение возможностей по расширению ресурсной базы, уверенно удерживал объемы кредитного портфеля;

- в истекшем 2008 году продолжилось укрепление позиций филиала Брянский ОАО «ЮНИКОРБАНК»: расширилась клиентская база банка, существенно увеличился объем кредитования корпоративных клиентов, укреплялись позиции на рынке розничных банковских услуг. [49]

Основными приоритетами филиала Брянский ОАО «ЮНИКОРБАНК» в 2008 году являлись:

- развитие комплексных решений для клиентов, оптимизация и расширение действующего спектра услуг, оказываемых банком;

- максимально интенсивное развитие направления корпоративного бизнеса;

- последовательное наращивание клиентской базы;

- дальнейшее расширение филиальной сети. [50]

Данные приоритеты останутся таковыми и на протяжении 2009 года. Филиал Брянский ОАО «ЮНИКОРБАНК» в своей деятельности руководствовался и будет продолжать руководствоваться следующими основными принципами:

- предоставление клиентам финансовых продуктов и услуг, комплексно решающих их проблемы и способствующих успеху и достижению задач клиентов в бизнесе и частной жизни;

- прозрачность бизнеса банка, открытость политики и высокая бизнес-этика, основывающаяся на взаимном доверии в отношениях банка с клиентами и партнерами;

- высокая технологичность бизнес-процессов и продуктов банка, организация бизнеса банка по стандартам, максимально приближенным к лучшим существующим на рынке. [50]

С целью повышения финансовой устойчивости и конкурентоспособности филиал Брянский ОАО «ЮНИКОРБАНК» последовательно реализует программу укрепления деловой репутации, действуя в соответствии с принципами информационной открытости и прозрачности. Приоритетными направлениями развития бизнеса филиале Брянский ОАО «ЮНИКОРБАНК» в 2009 году являются:

- повышение качества осуществления банком функций по аккумулированию денежных средств физических лиц, корпоративных клиентов, с целью их использования в кредитных и инвестиционных проектах;

- укрепление доверия к банку со стороны инвесторов, кредиторов и вкладчиков;

- усиление защиты интересов акционеров, вкладчиков и других кредиторов банка.

- активное развитие корпоративного бизнеса;

- дальнейшее повышение эффективности и рентабельности банковских операций и продуктов, предлагаемых клиентам банка;

- дальнейшее региональное развитие. [50]

Для успешной реализации приоритетных направлений деятельности филиала Брянский ОАО «ЮНИКОРБАНК» требуется эффективно решить следующие задачи:

- выход на новый качественный уровень обслуживания корпоративных и частных клиентов, основанный на сочетании современных технологий и индивидуального подхода к каждому отдельному клиенту;

- увеличение капитала до величины, обеспечивающей дальнейшее устойчивое развитие банка в интересах его акционеров, вкладчиков и иных кредиторов;

- существенное расширение и диверсификация клиентской базы банка, привлечение и закрепление взаимовыгодного сотрудничества на долгосрочной перспективе с крупными корпоративными клиентами регионального масштаба;

- достижение и сохранение устойчивых позиций в регионах присутствия банка;

- развитие розничного банковского бизнеса, расширение спектра предоставляемых услуг, осуществление карточных проектов;

- обеспечение оптимальной структуры активов и пассивов, оптимальной диверсификации ресурсной базы и размещенных средств;

- дальнейшее расширение инвестиционно-банковского продуктового ряда услуг, предоставляемых корпоративным клиентам;

- дальнейшее реформирование системы управления, обеспечение высокой адаптивности организационной структуры филиала Брянский ОАО «ЮНИКОРБАНК» к происходящим изменениям, совершенствование технологий принятия управленческих решений и контроля;

- дальнейшее внедрение системы оценки эффективности деятельности подразделений и сотрудников банка, системы мотивации управленческого персонала банка, направленной на формирование его устойчивой заинтересованности в решении поставленных задач;

- дальнейшее развитие информационных и банковских технологий на единой платформе. [51]

В 2009 году филиал Брянский ОАО «ЮНИКОРБАНК» сохранит свои позиции как социально значимый универсальный банк, стремящийся удовлетворять потребности различных категорий клиентов (юридических лиц, предприятий малого и среднего бизнеса, физических лиц, банков) в широком спектре качественных банковских услуг. Усилия банка будут направлены на создание долговременных конкурентных преимуществ.

Однако, следует учитывать, что трудозатраты, возникающие при работе с малым бизнесом, значительно выше, чем при работе с крупными корпоративными клиентами. Гораздо удобнее и менее затратно выдать один кредит крупному корпоративному клиенту, чем несколько сотен кредитов малому предприятию. Выход из создавшейся ситуации заключается в переходе на так называемые поточные технологии кредитования с использованием скоринговых моделей оценки кредитоспособности заемщика. Скоринговые модели получили широкое распространение в западных странах, а недавно их начали использовать и российские банки. С помощью скоринга можно существенно снизить риски при кредитовании предприятий малого и среднего бизнеса. [51]

В самом упрощённом виде скоринговая модель представляет собой взвешенную сумму определённых характеристик бизнеса. В результате получается интегральный показатель (score), который сравнивается с определённым числовым порогом — линией безубыточности. Клиентам с показателем выше этой линии кредит выдаётся, ниже — нет. Такие методики с достаточно высокой степенью вероятности позволяют вычислить риск невозврата, определить оптимальные для банка срок и сумму кредита, а также уровень процентной ставки для каждого конкретного клиента.

Кроме того, применение скоринговых схем повышает скорость обработки информации и увеличивает рентабельность кредитования малого и среднего бизнеса. Поэтому в условиях нарастающей конкуренции главной задачей становится создание собственных/адаптация уже существующих систем скоринга. Использование скоринга, в основе которого лежит анкетирование заемщика, позволяет выдавать малому бизнесу экспресс-кредиты в течение одного дня. [51]

Анализ опыта кредитования малого бизнеса российскими банками показал, что успех на данном рынке зависит в первую очередь от используемой технологии предоставления кредитов и уровня подготовки кредитных экспертов. Отличительными особенностями технологии кредитования предприятий малого бизнеса являются быстрая обработка заявок на получение кредита, упрощенные, но четко регламентированные и стандартизированные процедуры обработки запросов и получения кредита, четкая сегментация спроса с предложением каждой группе клиентов соответствующих условий кредитования. На сегодня ограничение кредитных рисков обычно обеспечивается реализацией методик определения кредитного рейтинга заёмщика. Эти методики у разных банков несколько отличаются друг от друга, но в большинстве случаев при оценке кредитного рейтинга юридических лиц содержат следующие общие элементы:

1. Определение класса кредитоспособности заёмщика в зависимости от суммы баллов, определяемой показателями финансово- хозяйственной деятельности предприятия;

2. Определение категории корпоративности определяемой историей взаимоотношений с банком, учитывающей показатели потоков денежных средств по наличным и безналичным поступлениям, наличие депозитных счетов в данном банке, средние месячные остатки денежных средств на пассивных счетах в банке, доходность клиента для банка и т.п.;

3. Достаточность обеспечения;

4. Кредитная историю клиента в других банках.

Подобные методики определения кредитных рейтингов заёмщика обладают следующими недостатками:

1. Эти методики не учитывают специфические особенности клиента, связанные с его принадлежностью к той или иной группе «прошлых» клиентов по способности рассчитаться с банком по принятым на себя обязательствам;

2. Эти методики не учитывают возможные изменения состояния клиента с течением времени и не позволяют оперативно в реальном масштабе времени корректировать значение кредитного рейтинга. [51]

Первый из указанных недостатков может быть преодолён посредством применения скоринговых технологий определения кредитных рейтингов. Скоринг представляет собой метод классификации заёмщиков на группы, позволяющий, на основе кредитной истории «прошлых» клиентов, определить насколько велика вероятность того, что потенциальный заёмщик вернёт кредит в срок. Как показала практика применения скоринговых систем на Западе, основным достоинством этих систем является снижение риска невозврата кредита, быстрота и объективность в принятии решений и потенциальная возможность эффективного управления кредитным портфелем, обеспечивающего оптимизацию соотношения между доходностью кредитных операций и уровнем риска. [51]

В России скоринговые системы начали внедряться в практику оценки кредитных рейтингов сравнительно недавно, причём впервые подобные системы были внедрены в России страховой компанией РОСНО, которая, используя скоринг, предоставляет банкам доступ к результатам оценки кредитного рейтинга потенциальных заёмщиков и страхует, с учётом результатов оценок скоринговой системы, одобренные кредиты. При скоринге высок процент отказов в выдаче кредитов, поэтому есть риск потерять крупного клиента, которому система могла отказать по несущественной причине. Поэтому, на мой взгляд, эффективнее всего применять скоринг в микрофинансировании (до 2-3 млн руб.). [51]

Программы скоринг-кредитования предприятий малого бизнеса, на мой взгляд, должны применяться довольно широко (особенно при кредитовании индивидуальных предпринимателей). Упрощение процедуры кредитования способствует снижению возникающих издержек. Целесообразно установить порог суммы кредита, ниже которой будет применяться данная методика при обращении заемщика в банк (например, суммы ниже 20000 долларов). Однако лояльный подход будет компенсирован увеличением процентной ставки (в среднем до 30% годовых). При более крупных кредитах следует применять более глубокий анализ состояния заемщика, так как возникают различные нюансы, требующие детального рассмотрения. [51]

Система кредного скоринга для малого бизнеса может эффективно работать, как с залоговыми, так и с беззалоговыми кредитами, и позволяет банку максимально автоматизировать процесс рассмотрения кредитной заявки. Высокая скорость принятия окончательного решения - основное требование рынка к этому виду кредитования, поскольку специфика малого бизнеса подразумевает быстрый оборот капитала. Банк, использующий скоринговую систему для малого бизнеса, сможет полностью соответствовать рыночным условиям и получит надежный и эффективный инструмент в конкурентной борьбе.

Похожие работы

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

0 комментариев