Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

Проблемы кредитования малого и среднего бизнеса, кредитные риски

Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

Общие показатели

Оценка кредитоспособности заемщиков - физических лиц

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Анализ кредитного портфеля банка

Кредитные продукты филиала Брянский ОАО «ЮНИКОРБАНК»

Оценка кредитоспособности предприятий малого бизнеса в филиале Брянском ОАО «ЮНИКОРБАНК»

Копии лицензий на право занятия определенными видами деятельности, патентов и разрешений;

Основные направления совершенствования кредитования юридических лиц

Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

Расчет экономической эффективности внедрения предлагаемых мероприятий

Навигация

Анализ кредитного портфеля банка

Кредитование малого и среднего бизнеса

154201

знак

11

таблиц

6

изображений

2.2 Анализ кредитного портфеля банка

Анализ практики кредитования малых предприятий в банке целесообразно провести на основании исследования структуры кредитного портфеля.

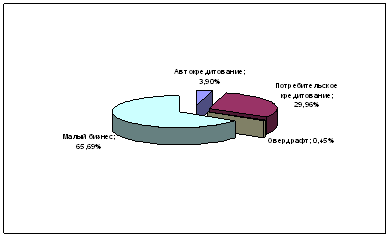

Рассмотрим структуру совокупного кредитного портфеля, которая приведена на нижеследующем рисунке 6 из которого видно, что кредитный портфель банка состоит из кредитов на развитие малого бизнеса, потребительских кредитов, кредитов на покупку автомобиля, а также кредитов предоставленных в форме овердрафта по пластиковым картам.

Причем удельный вес кредитов по малому бизнесу филиала Брянский ОАО «ЮНИКОРБАНК», в общей совокупности кредитного портфеля составляет 65,69%, что совпадает с основной стратегией развития «ЮНИКОРБАНКА» направленной на работу с субъектами малого бизнеса как одного из приоритетных направлений своей деятельности в будущем.

Рис. 6. Структура кредитного портфеля филиала Брянский ОАО «ЮНИКОРБАНК»

Далее при анализе практики кредитования банком малых предприятий рассмотрим категории заемщиков. Прежде всего, субъектов малого предпринимательства, заемщиков банка, можно рассмотреть с позиций, является ли клиент юридическим лицом или индивидуальным предпринимателем. [49]

Таблица 1

Количество кредитов, предоставленных различным категориям субъектов малого предпринимательства

| Категории заемщиков | Количество предоставленных кредитов | Изменение 2008 г. к | |||||

| 2006 г. | 2007 г. | 2008 г. | 2006 г. | 2007 г. | |||

| +/- | % | +/- | % | ||||

| Юридические лица | 6 | 9 | 14 | 8 | 233,34 | 5 | 155,56 |

| Индивидуальные предприниматели | 12 | 15 | 16 | 4 | 133,34 | 1 | 106,67 |

| Всего | 18 | 24 | 30 | 12 | 166,67 | 6 | 125,00 |

В соответствии с данными, представленными в таблице 1 видно, что наиболее активными заёмщиками являются юридические лица - за исследуемый период эта группа по количеству предоставленных кредитов выросла на 133,34%, прирост среди индивидуальных предпринимателей составил 33,34%, в целом всего по заёмщикам произошло увеличение на 66,67%. В таблице 2 рассмотрим динамику объемов кредитования в зависимости от сроков выданных кредитов. [49]

По данным таблицы 2 можно отметить, что филиал Брянский ОАО «ЮНИКОРБАНК»» по срокам кредитования испытывает те же трудности что и большинство российских банков - недостаточно развито долгосрочное кредитование. В целом же за исследуемый период увеличилось как количество выдаваемых кредитов (на 3 и на 8 по сравнению с 2006 г. на 1 и на 3 года соответственно), так и сумма выданных кредитов (на 6820 тыс. руб. и на 15360 тыс. руб. по сравнению с 2006 г. на 1 и на 3 года соответственно).

Следует также отметить значительное преобладание 3-летних кредитов над кредитами, выдаваемыми на 1 год в течение всего исследуемого периода.

Таблица 2

Количество и сумма выданных кредитов по срокам кредитования

| Показатели кредитования | 2006 г. | 2007 г. | 2008 г. | Изменение 2008 г. к | |||

| 2006 г. | 2007 г. | ||||||

| +/- | % | +/- | % | ||||

| Количество выданных кредитов на срок до 1 года | 4 | 6 | 7 | 3 | 175,00 | 1 | 116,67 |

| Удельный вес в общем объеме кредитования, % | 29 | 25,00 | 23,33 | -5,67 | 80,45 | -1,67 | 93,32 |

| Сумма выданных кредитов, тыс. руб. | 13680 | 17800 | 20500 | 6820 | 149,85 | 2700 | 115,17 |

| Удельный вес в общем объеме кредитования, % | 32,44 | 29,77 | 27,52 | -4,92 | 84,83 | -2,25 | 92,44 |

| Количество выданных кредитов на срок до 3 лет | 12 | 16 | 20 | 8 | 166,67 | 4 | 125,00 |

| Удельный вес в общем объеме кредитования, % | 59,86 | 65,00 | 66,67 | 6,81 | 111,38 | 1,67 | 102,57 |

| Сумма выданных кредитов, тыс. руб. | 25640 | 31800 | 41000 | 15360 | 159,91 | 9200 | 128,93 |

| Удельный вес в общем объеме кредитования, % | 48,16 | 53,18 | 55,03 | 6,87 | 114,26 | 1,85 | 103,48 |

Привлекает внимание и структура кредитного портфеля банка в отраслевом разрезе. Филиал Брянский ОАО «ЮНИКОРБАНК» активно работает с предприятиями промышленности, строительства, торговли, здравоохранения и прочими. Кредитование малого бизнеса в отраслевом разрезе представлено ниже в таблице 3, данные которой подтверждают, что основной сферой деятельности малых предприятий является торговля и общественное питание, на долю которых приходится в четвертом квартале 2007 г. – 11 кредитов (45,83%) на сумму 37674000 рублей (63,00%), а первом квартале 2008 г. – 14 кредитов (46,67%) на сумму 48425000 рублей (65,00%).

Несколько менее активно выдаются кредиты в строительной сфере: в период с 1.10.2007 по 31.12.2008 было выдано 4 кредита (16,67%) на сумму 7415200 руб. (12,40%), а в период с 1.01.2008 по 30.03.2008 – 4 кредита (13,33%) на сумму 8195000 руб. (11,00%). В промышленности за четвертый квартал 2007 г. было выдано 3 кредита (12,50%) на сумму 6279000 руб. (10,50%), а в первый квартал 2008 года – 4 кредита (16,67%) на сумму 7415200 руб. [49]

Таблица 3

Структура кредитного портфеля в отраслевом разрезе

| Показатели кредитования | 2006 г. | 2007 г. | 2008 г. | Изменение 2008 г. к | |||

| 2006 г. | 2007 г. | ||||||

| +/- | % | +/- | % | ||||

| Промышленность | |||||||

| Количество выданных кредитов | 3 | 3 | 4 | 1 | 133,33 | 1 | 133,33 |

| Удельный вес в общем объеме кредитования, % | 11,5 | 12,50 | 13,33 | 1,83 | 115,91 | 0,83 | 106,64 |

| Сумма выданных кредитов, тыс. руб. | 5318 | 6279 | 7748 | 2430 | 145,69 | 1469 | 123,40 |

| Удельный вес в общем объеме кредитования, % | 9,67 | 10,50 | 10,40 | 0,73 | 107,55 | -0,1 | 99,05 |

| Строительство | |||||||

| Количество выданных кредитов | 3 | 4 | 4 | 1 | 133,33 | 0 | 100,00 |

| Удельный вес в общем объеме кредитования, % | 18,33 | 16,67 | 13,33 | -5 | 72,72 | -3,34 | 79,96 |

| Сумма выданных кредитов, тыс. руб. | 6228 | 7415,2 | 8195 | 1967 | 131,58 | 779,8 | 110,52 |

| Удельный вес в общем объеме кредитования, % | 15,6 | 12,4 | 11,00 | -4,6 | 70,51 | -1,4 | 88,71 |

| Торговля и общественное питание | |||||||

| Количество выданных кредитов | 10 | 11 | 14 | 4 | 140,00 | 3 | 127,27 |

| Удельный вес в общем объеме кредитования, % | 42,15 | 45,83 | 46,67 | 4,52 | 110,72 | 0,84 | 101,83 |

| Сумма выданных кредитов, тыс. руб. | 31256 | 37674 | 48425 | 17169 | 154,93 | 10751 | 128,54 |

| Удельный вес в общем объеме кредитования, % | 59,80 | 63,00 | 65,00 | 5,2 | 108,70 | 2 | 103,17 |

| Здравоохранение | |||||||

| Количество выданных кредитов | 2 | 2 | 3 | 1 | 150,00 | 1 | 150,00 |

| Удельный вес в общем объеме кредитования, % | 7,95 | 8,33 | 10,00 | 2,05 | 125,79 | 1,67 | 120,05 |

| Сумма выданных кредитов, тыс. руб. | 3516 | 4874 | 6332,5 | 2816,5 | 180,11 | 1458,5 | 129,92 |

| Удельный вес в общем объеме кредитования, % | 7,66 | 8,00 | 8,5 | 0,84 | 110,97 | 0,5 | 106,25 |

| Прочие | |||||||

| Количество выданных кредитов | 4 | 4 | 5 | 1 | 125,00 | 1 | 125,00 |

| Удельный вес в общем объеме кредитования, % | 16,79 | 16,67 | 16,67 | -0,12 | 99,29 | 0 | 100,00 |

| Сумма выданных кредитов, тыс. руб. | 3118,9 | 3647,8 | 3799,5 | 680,6 | 121,82 | 151,7 | 104,16 |

| Удельный вес в общем объеме кредитования, % | 6,95 | 6,10 | 5,1 | -1,85 | 73,38 | -1 | 83,61 |

В здравоохранении в период с 1.10.2007 по 31.12.2008 было выдано 2 кредита (8,33%) на сумму 4784000 руб. (8,00%), а в период с 1.01.2007 по 30.03.2008 – 3 кредита (10,00%) на сумму 6332500 руб. (8,50%).[49]

Как видно из таблицы 3 в отраслевом разрезе кредитного портфеля филиала Брянский ОАО «ЮНИКОРБАНК» по малому бизнесу значительных изменений структуры не наблюдается, как и в первый, так и во второй исследуемый период наибольший удельный вес, больше половины от общего числа, занимают кредиты, выданные на развитие торговли и общественного питания количество которых увеличились за исследуемый период на 3 кредита (27,27%) на общую сумму 10751000 руб. или на 28,54%.[49]

Все остальные отрасли также показывают положительные изменения, так, например кредитный портфель в области промышленности увеличился на 1469000 руб. или 23,40%, строительства на 779800 руб. или на 10,52%, здравоохранения на 1548500 руб. или на 32,37% и в прочих отраслях на 151700 руб. или на 4,16%. По количеству выданных кредитов строительство осталось на прежнем уровне, в сфере промышленности количество выданных кредитов увеличилось на 33,33%, в сфере здравоохранения на 50,00% категория прочих отраслей увеличились на 25,00%.[49]

Итак, за анализируемый период филиалом Брянский ОАО «ЮНИКОРБАНК» было выдано 54 кредита на общую сумму 134300000 рублей. Наиболее активными заёмщиками выступают индивидуальные предприниматели, которые в свою очередь заняты в основном в сфере торговли и общественного питания. Активность филиала Брянский ОАО «ЮНИКОРБАНК» в долгосрочном кредитовании сдерживается и неспособностью малого бизнеса предоставить достаточное и ликвидное обеспечение. Банк выдает кредиты под залог товаров в обороте, но при этом залоговая стоимость составляет лишь около 50% от рыночной стоимости товара. Учитывая потребности ряда предприятий в долгосрочном кредитовании, связанном с реконструкцией, модернизацией производства, банку необходимо уделять большое внимание депозитной политике, создавать условия для формирования и увеличения ресурсов на более длительные сроки.

Похожие работы

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

0 комментариев