Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

Проблемы кредитования малого и среднего бизнеса, кредитные риски

Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

Общие показатели

Оценка кредитоспособности заемщиков - физических лиц

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Анализ кредитного портфеля банка

Кредитные продукты филиала Брянский ОАО «ЮНИКОРБАНК»

Оценка кредитоспособности предприятий малого бизнеса в филиале Брянском ОАО «ЮНИКОРБАНК»

Копии лицензий на право занятия определенными видами деятельности, патентов и разрешений;

Основные направления совершенствования кредитования юридических лиц

Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

Расчет экономической эффективности внедрения предлагаемых мероприятий

Навигация

Расчет экономической эффективности внедрения предлагаемых мероприятий

Кредитование малого и среднего бизнеса

154201

знак

11

таблиц

6

изображений

3.3 Расчет экономической эффективности внедрения предлагаемых мероприятий

В целом, по результатам практической работы, организацию работы Кредитного управления филиала Брянский ОАО «ЮНИКОРБАНК»» можно считать соответствующей действующему банковскому и гражданскому законодательству, инструкциям и положениям ЦБ РФ, Кредитной политике и иной внутренней банковской документации, регламентирующей работу Кредитного управления. Однако в работе банка по кредитованию имеют место некоторые недоработки:

1) По результатам анализа доходности кредитов предлагается рассмотреть возможность дифференцированного подхода к выдаче кредитов - предоставлять большему количеству заемщиков кредитов на срок до шести месяцев, а по кредитам, предоставленным на срок более шести месяцев -рассмотреть возможность увеличения процентной ставки.

2) При кредитовании особое значение имеет объективная оценка кредитоспособности клиента. Банк имеет право выбрать для себя любую методику оценки кредитоспособности. Желательно, чтобы она использовала коэффициенты независимости, ликвидности, оборачиваемости, а также анализ делового риска и денежных потоков. Это позволит детально рассмотреть финансовое положение клиента и избежать ошибок при выдаче кредитов. В настоящее время имеет место достаточно длительный период рассмотрения заявок. Для этого предлагается усовершенствовать эту работу. Процесс рассмотрения кредитной заявки и предоставления кредита можно усовершенствовать путем работы в одной команде сотрудников кредитного, юридического и отдела управления рисками. Это позволит избежать дублирования некоторых операций, улучшить обмен информацией, и несколько сократить первые четыре этапа процесса предоставления кредита.

Также рассчитаем оптимальный уровень инфляции, исходя из фактических показателей деятельности банка, для обеспечения эффективности его деятельности. Уровень инфляции в области составляет (по данным БОГКСИ) и прогнозируется (по данным бюджетного плана Администрации Брянской области на 2007-2009 гг.) на следующем уровне:

Очевидно, что: (1+ n) = (1+ r)(1+i) и соответственно n = r + i + ri.

1. Реальная доходность филиала Брянский ОАО «ЮНИКОРБАНК» в 2006 г. составила 11,42%, а инфляция за год – 10,9%. Номинальная ставка доходности банка должна была составить: 0,1142 + 0,109+ 0,1142*0,109= 0,2356. То есть в 2006 г., чтобы избежать влияния инфляции, уровень доходности должен был составить 23,56%. Вычислим оптимальный уровень инфляции при полученной ставке доходности: 23,56-11,42-10,9 = 1,24%

2. Реальная доходность филиала Брянский ОАО «ЮНИКОРБАНК» в 2007 г. составила 9,11%, а инфляция за год – 10,0%. Номинальная ставка доходности банка должна была составить: 0,0911 + 0,1+ 0,0911*0,1 = 0,2002. То есть в 2007 г., чтобы избежать влияния инфляции, уровень доходности должен был составить 20,02%. Вычислим оптимальный уровень инфляции при полученной ставке доходности: 20,02-9,11-10,0 = 0,91%

3. Реальная доходность филиала Брянский ОАО «ЮНИКОРБАНК» в 2008 г. составила 10,56%, а инфляция за год – 8,0%. Номинальная ставка доходности банка должна была составить: 0,1056 + 0,08+ 0,1056*0,08 = 0,194. То есть в 2008 г., чтобы избежать влияния инфляции, уровень доходности должен был составить 19,4%. Вычислим оптимальный уровень инфляции при полученной ставке доходности: 19,4-10,56-8,0 = 0,84%

Как видно из расчетов, существующий уровень инфляции в России отрицательно сказывается на финансовых результатах деятельности субъектов хозяйствования. Поэтому банку необходимо проводить работу по оптимизации денежных потоков (их синхронизации и сбалансированности) и оптимизации остатков денежных средств. Эти средства должны соответствовать долговременной и текущей потребности в них. Цель управления потоком денежных средств делится на несколько составляющих:

а) максимизацию положительного денежного потока (их притока, что в свою очередь предполагает рост объема или скорости поступления);

б) минимизацию отрицательного потока (путем уменьшения объема или замедления скорости оттока);

в) максимизацию сальдо между ними (вышеописанными методами) в текущей деятельности с последующей оптимизацией среднего остатка денежных средств за определенный период времени;

г) оперативное использование остатка денежных средств;

д) увеличение отдачи от вложенных денежных средств (капитализацию прибыли, снижение финансовых рисков, дисконтирование капитала).

В довершение к этому, рекомендуется банку рассмотреть возможность привлечения в штат профессиональных оценщиков предметов залога (товаров, недвижимости, оборудования, автомобилей), что даст более точную и объективную оценку предоставляемого в залог имущества. Если взять среднюю заработную плату работников 20000 руб., то на это потребуются затраты – 20000*12*1,26 = 302400 руб. в год. Это приведет к уменьшению ошибок при оценке имущества, передаваемого банку в виде залога, и уменьшит потери банка за счет искажения стоимости закладываемого имущества. В виду значительного числа кредитов, выданных под залог товаров в обороте с оставлением предмета залога у залогодателя, можно рекомендовать банку рассмотреть возможность кредитования с использованием складских свидетельств.

В банке совершенно не практикуется кредитование под банковские гарантии других банков. Можно порекомендовать использовать на практике в качестве залога Депозитные и Сберегательные сертификаты других банков. Поскольку сертификаты являются ценными бумагами, то кредиты под их залог будут приравнены к кредитам под залог ценных бумаг.

С точки зрения формирования резерва на возможные потери по ссудам это более привлекательный вид обеспечения, чем гарантии. Срок реализации сертификата должен совпадать со сроком кредита, что позволит вовремя погасить кредит. Сложности могут возникнуть при проверке устойчивости банка, выдавшего сертификат, а так же при установлении факта наличия самого депозита и подлинности сертификата. Нельзя сбрасывать со счетов и возможность страхования кредитных рисков и возможность совместного с другими кредитными организациями кредитования одного заемщика.

Для совершенствования кредитной работы филиалу Брянский ОАО «ЮНИКОРБАНК», можно предложить такую форму нетрадиционного возврата кредитов, как продажа долгов с дисконтом, иначе говоря - механизм факторинга.

Факторинг (от англ. factor - посредник) представляет собой один из способов кредитования торговых операций, при котором специализированная компания (фактор-фирма) приобретает у фирмы-поставщика все права, возникающие с момента поставки товара покупателю и сама взыскивает долг. Тем самым поставщик освобождается от кредитного риска, связанного с возможной неуплатой долга. Большую часть суммы (60 – 90%) за поставленную продукцию поставщик получает от фактора сразу же после отгрузки товара. Оставшаяся часть придерживается для покрытия риска неоплаты. После поступления платежа от покупателя блокированная сумма за вычетом процентов и комиссионных фактор-фирмы выплачивается поставщику в срок оговоренный фактор-соглашением.

Продажа долгов с дисконтом означает продажу кредиторам дебиторской задолженности со скидкой, образующей доходы покупателя этого долга. Размеры скидки зависят от: предполагаемого срока взыскания долга; действующего в данном периоде рыночного уровня депозитных ставок; общей суммы продаваемого долга; риска, связанного с возможным списанием долгов из-за признания должника несостоятельным плательщиком. Продажа долгов используется кредитором с целью обеспечения скорейшего поступления сумм погашения на его счет.

На первых порах можно предложить использование этой процедуры в размере 5 млн. руб. с дисконтом в размере 20%, тогда банк дополнительно получит 1 млн. руб. Продажа осуществляется путем передачи права требования этих долгов другому лицу, то есть кредитор фактически продает свою дебиторскую задолженность другому лицу и имеет, таким образом, возможность быстро получить долг. Однако он вынужден уступить покупателю часть суммы этого долга, которая составляет величину дисконта. Несмотря на это, кредитору может оказаться более выгодным продать долг, нежели ожидать его поступления через определенный промежуток времени, особенно в условиях инфляции. Продажа кредитором своих долгов означает также и переход всех рисков по их потерям к покупателю долга. Поэтому размер дисконта учитывает эти риски.

Продажа долгов оформляется трехсторонним договором, участники которого: кредитор, продавец долгов и покупатель долгов. В соответствии с этим договором покупатель долгов обязуется в определенный срок перечислить их сумму за вычетом дисконта продавцу долгов, должник обязуется перечислить долги покупателю с учетом процентов, определяемых временем просрочки задолженности.

Преимущества продажи долгов с дисконтом состоят в том, что ускоряется оборот капитала, сокращается потребность в кредитных ресурсах, снижаются риски, связанные с безвозвратной потерей долгов, и улучшаются показатели ликвидности баланса. Недостатком продажи долгов для продавца является то, что он за свой предоставленный кредит получит меньше, чем ему положено, на сумму дисконта. Главным препятствием в развитии рассмотренного способа снижения дебиторской задолженности является отсутствие опыта и знаний типовых договоров на продажу долгов у компаний и банков.

Таким образом, можно выделить следующие мероприятия по совершенствованию кредитования юридических лиц малого и среднего бизнеса филиала Брянский ОАО «ЮНИКОРБАНК»:

1) Увеличение доли кредитов на срок до 6 месяцев. В 2008 году филиалом Брянский ОАО «ЮНИКОРБАНК» выдано 506 кредитов предприятиям всех отраслей на сумму 10220 млн. руб., 720 тыс. долларов США и 2000 тыс. евро. При этом кредитов на срок меньше 1 года не было ни одного. При увеличении доли краткосрочных кредитов (хотя бы на 20% или на 20 млн. руб.) при средней процентной ставке по предлагаемым тарифам 16,7%, общая сумма доходности составит:

- при кредитовании на год – 0,167*100 = 16,7 тыс. руб.

- при кредитовании на 6 мес. 0,0835*100 = 8,35 тыс. руб., а при повторном вложении полученных средств в течение года – 0,0835*108,35 = 9,05 тыс. руб., таким образом общая доходность за год составит 8,35+9,05 = 17,4 тыс. руб., т.е. с каждых 100 тыс. руб. выданных на полгода банк получает на 0,7 тыс. руб. больше, чем при выдаче кредита на год. Таким образом при кредитовании юридических лиц сроком на полгода исходя из предполагаемой суммы (20 млн. руб.) доходность банка увеличится на 200*0,7 = 140 тыс. руб.;

2) При этом на кредиты, выдаваемые на срок больше года при увеличении процентной ставки хотя бы на 1%, сумма доходов банка увеличится на: - 8220*(17,7%-16,7%) = 82,2 тыс. руб.;

3) Дополнительный доход в результате продажи долгов с дисконтом даст дополнительных доход в размере 1 млн. руб. (расчет приведен выше).

Таким образом, в результате предложенных мероприятий доходность филиала Брянский ОАО «ЮНИКОРБАНК» в 2009 году может быть увеличена на 1222,2 тыс. руб. При этом на проведение предложенных мероприятий потребуются дополнительные затраты на включение в штат банка профессионального оценщика заложенного имущества в размере 302,4 тыс. руб., т.е. чистая прибыль банка составит 919,8 тыс. руб. Окупаемость затрат составит:

Ток = ![]() = 0,33 года

= 0,33 года

Это свидетельствует о высокой экономической эффективности предлагаемых мероприятий.

Заключение

По итогам проведенного в работе исследования можно сделать следующие выводы.

С момента развития современной банковской системы в России кредитные организации интересовались в основном крупными клиентами. Прибыль от их обслуживания приносила банкам устойчивый и высокий доход при минимуме затрат. В результате через нескольких лет в этом секторе настал период жесткой конкуренции: для удержания клиента банки предлагали все более выгодные условия, чем снижали свою прибыль. Таким образом, сложилась ситуация, в которой банковскому сектору пришлось обратить внимание на другие источники прибыли – малый и средний бизнес, розничный рынок. Сейчас многие банки все активнее стремятся кредитовать малый бизнес – он развивается, легализуется, работает с расчетным счетом. Еще один признак обострения конкуренции – приход на рынок все большего количества кредитных организаций. Специфика кредитования малого бизнеса в российской экономике обусловлена:

- Низкой прозрачностью малого предпринимательства и проблемами, связанными с отсутствием достаточного залогового обеспечения сделки.

- Сфера кредитования малого бизнеса сама по себе очень рискованная, здесь очевиден как повышенный уровень всех традиционных источников риска, так и наличие специфических зон риска самого малого бизнеса.

- Плохо развитая система государственных программ по поддержке малого бизнеса, по сравнению с зарубежными странами.

Среди факторов, сдерживающих кредитование малого бизнеса, можно назвать: неприемлемый уровень соотношения «доходность-риск», отсутствие данных о кредитной истории, недостаточность ресурсной базы, нормативно-правовые требования Центробанка по формированию резервов. Мировая практика свидетельствует: без определенных государственных преференций, в том числе финансовых, малое предпринимательство развиваться не может. Развитие малого бизнеса в нашей стране должно приобрести статус национального проекта, считают руководители банков. В дальнейшем прогнозируется что сфера кредитования малого и среднего бизнеса будет развиваться по двум направлениям: кредитные продукты для средних клиентов, которые по масштабам своей деятельности ближе к малым, стандартизуются, а для растущих малых компаний, которые приближаются к средним, условия кредитования, наоборот, станут более гибкими и индивидуальными. При этом все банкиры сходятся во мнении, что конкурентная борьба за качественного среднего заемщика в 2008 г. Возросла, что проявилось в росте сумм и сроков кредитования, снижении процентных ставок, сокращении сроков рассмотрения заявок (в ряде банков до 2-3 дней). В ближайшей и среднесрочной перспективе подобные тенденции сохранятся.

В дипломной работе был рассмотрен процесс кредитования предприятий малого и среднего бизнеса на примере филиала Брянский ОАО «ЮНИКОРБАНК».

Прошедший 2008 год явился в значительной степени непростым годом для отечественной банковской системы. Основными следствиями кризисных явлений явились сокращение способностей банков по наращиванию активов, сокращение возможностей банков по привлечению доступного долгосрочного финансирования с мирового и отечественного рынков, резкое усиление конкуренции банков в борьбе за корпоративных и розничных клиентов. Действие отмеченных негативных факторов, безусловно, отразилось и на динамике развития филиала Брянский ОАО «ЮНИКОРБАНК». Однако, даже в условиях действия неблагоприятной конъюнктуры, на протяжении 2008 г. банк уверенно удерживал завоеванные позиции, что наглядно иллюстрируют следующие факты:

- проведение дополнительной эмиссии акций дало двукратное увеличение уставного капитала, величина которого теперь составляет 800 млн. Руб.;

- величина чистой прибыли за 2008 г. составила 101,5 млн. руб., что более чем в 2 раза превышает аналогичный показатель 2007 г. (48,7 млн. руб.);

- реализация политики развития корпоративного направления бизнеса обеспечила количественный и качественный прирост клиентуры и динамичный рост показателей деятельности филиала банка в этом направлении, в частности количество корпоративных клиентов в 2008 г. увеличилось на 15% и приблизилось к 2000 клиентов;

- в истекшем 2008 году продолжилось укрепление позиций филиала Брянский ОАО «ЮНИКОРБАНК»: расширилась клиентская база банка, существенно увеличился объем кредитования корпоративных клиентов, укреплялись позиции на рынке розничных банковских услуг;

- в истекшем 2008 году филиал Брянский ОАО «ЮНИКОРБАНК», несмотря на ухудшение возможностей по расширению ресурсной базы, уверенно удерживал объемы кредитного портфеля

Удельный вес кредитов по малому бизнесу филиала Брянский ОАО «ЮНИКОРБАНК», в общей совокупности кредитного портфеля составляет 65,69%, что совпадает с основной стратегией развития «ЮНИКОРБАНКА» направленной на работу с субъектами малого бизнеса как одного из приоритетных направлений своей деятельности в будущем.

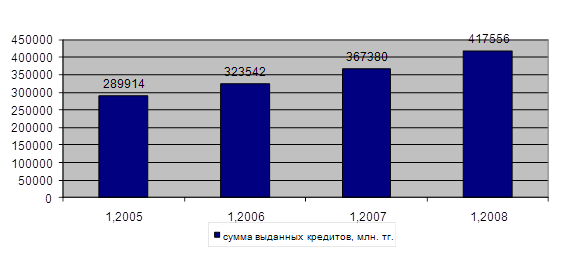

За анализируемый период филиалом Брянский ОАО «ЮНИКОРБАНК» было выдано 54 кредита на общую сумму 13430 тыс. руб. Наиболее активными заёмщиками выступают индивидуальные предприниматели, которые в свою очередь заняты в основном в сфере торговли и общественного питания. Активность филиала Брянский ОАО «ЮНИКОРБАНК» в долгосрочном кредитовании сдерживается и неспособностью малого бизнеса предоставить достаточное и ликвидное обеспечение. Банк выдает кредиты под залог товаров в обороте, но при этом залоговая стоимость составляет лишь около 50% от рыночной стоимости товара. Учитывая потребности ряда предприятий в долгосрочном кредитовании, связанном с реконструкцией и модернизацией производства, необходимо уделять большое внимание депозитной политике, создавать условия для формирования и увеличения ресурсов на более длительные сроки. С целью повышения конкурентоспособности и финансовой устойчивости филиалу Брянский ОАО «ЮНИКОРБАНК» последовательно реализует программу укрепления деловой репутации, действуя в соответствии с принципами информационной открытости и прозрачности.

Анализ опыта кредитования малого бизнеса российскими банками показал, что успех на данном рынке зависит в первую очередь от используемой технологии предоставления кредитов и уровня подготовки кредитных экспертов. В целом, по результатам практической работы, организацию работы Кредитного управления филиала Брянский ОАО «ЮНИКОРБАНК»» можно считать соответствующей действующему банковскому и гражданскому законодательству, инструкциям и положениям ЦБ РФ, Кредитной политике и иной внутренней банковской документации, регламентирующей работу Кредитного управления. Однако в работе банка по кредитованию имеют место некоторые недоработки:

1) По результатам анализа доходности кредитов предлагается рассмотреть возможность дифференцированного подхода к выдаче кредитов - предоставлять большему количеству заемщиков кредитов на срок до шести месяцев, а по кредитам, предоставленным на срок более шести месяцев -рассмотреть возможность увеличения процентной ставки.

2) При кредитовании особое значение имеет объективная оценка кредитоспособности клиента. Банк имеет право выбрать для себя любую методику оценки кредитоспособности. Желательно, чтобы она использовала коэффициенты независимости, ликвидности, оборачиваемости, а также анализ делового риска и денежных потоков. Это позволит детально рассмотреть финансовое положение клиента и избежать ошибок при выдаче кредитов. В настоящее время имеет место достаточно длительный период рассмотрения заявок. Для этого предлагается усовершенствовать эту работу. Процесс рассмотрения кредитной заявки и предоставления кредита можно усовершенствовать путем работы в одной команде сотрудников кредитного, юридического и отдела управления рисками. Это позволит избежать дублирования некоторых операций, улучшить обмен информацией, и несколько сократить первые четыре этапа процесса предоставления кредита.

Таким образом, можно выделить следующие мероприятия по совершенствованию кредитования юридических лиц малого и среднего бизнеса филиала Брянский ОАО «ЮНИКОРБАНК»:

1) Увеличение доли кредитов на срок до 6 месяцев. При увеличении доли краткосрочных кредитов (хотя бы на 20% или на 20 млн. руб.) при средней процентной ставке по предлагаемым тарифам 16,7%, общая сумма доходности составит:

- при кредитовании на год – 16,7 тыс. руб.

- при кредитовании на 6 мес. общая доходность за год составит 17,4 тыс. руб., т.е. с каждых 100 тыс. руб. выданных на полгода банк получает на 0,7 тыс. руб. больше, чем при выдаче кредита на год. Таким образом при кредитовании юридических лиц сроком на ½ года исходя из предполагаемой суммы (20 млн. руб.) доходность банка увеличится на 140 тыс. руб.;

2) При этом на кредиты, выдаваемые на срок больше года при увеличении процентной ставки хотя бы на 1%, сумма доходов банка увеличится на 82,2 тыс. руб.;

3) Дополнительный доход в результате продажи долгов с дисконтом даст дополнительных доход в размере 1 млн. руб.

Таким образом, в результате предложенных мероприятий доходность филиала Брянский ОАО «ЮНИКОРБАНК» в 2009 году может быть увеличена на 1222,2 тыс. руб. При этом на проведение предложенных мероприятий потребуются дополнительные затраты на включение в штат банка профессионального оценщика заложенного имущества в размере 302,4 тыс. руб., т.е. чистая прибыль банка составит 919,8 тыс. руб. Окупаемость затрат составит 0,33 года

Список используемой литературы

1. Российская Федерация. Конституция (1993). Конституция Российской Федерации [Текст]: офиц. текст. - М.: ИС «Кодекс», 2005. - 39 с. – ISBN 5-94462-025-0.

2. Арбитражный процессуальный Кодекс Российской Федерации от 24.07.2002 № 95-ФЗ (ред. от 31.03.2005) [Текст]// СЗ РФ от 29.07.2002, № 30, ст. 3012, СЗ РФ от 04.04.2005, № 14, ст. 1210.

3. Гражданский кодекс Российской Федерации (Ч. 1) от 30.11.1994 г. № 51-ФЗ с изм. 13.05.2008 г. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]. - посл. обн. 13.05.2008.

4. Гражданский кодекс Российской Федерации (Ч. 2) от 26.01.1996 г. № 14-ФЗ с изм. 06.12.2007 г. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]. - посл. обн. 06.12.2007.

5. Гражданский кодекс Российской Федерации (Ч. 3) от 26.11.2001 г. № 146-ФЗ с изм. 29.04.2008 г. // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс]. – посл. обн. 29.04.2008.

6. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (с изменениями от 29.12.2006 г.).- Правовая Система Гарант, 2007 г.

7. ФЗ «О центральном банке» от 10.07 02 (с изменениями от 29.12.06) - Правовая Система Гарант, 2007 г.

8. Федеральный закон от 24.07.2007 № 209-ФЗ (ред. От 22.07.2008) «О развитии малого и среднего предпринимательства в Российской Федерации» (принят ГД ФС РФ 06.07.2007).

9. «Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». (утв. ЦБ РФ 26.03.2007 № 302-П) (Зарегистрировано в Минюсте РФ 29.03.2007 № 9176)

10. «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. ЦБ РФ 26.03.2004 № 254-П) (ред. От 16.06.2008) (Зарегистрировано в Минюсте РФ 26.04.2004 № 5774)

11. Постановление Правительства РФ от 17.03.2008 № 178 «О Правительственной комиссии по развитию малого и среднего предпринимательства»

12. Агарков, М.М. Основы банковского права. Учение о ценных бумагах – М.: Юристъ, 2002. – 654 с.

13. Банки и банковское дело/под ред. И.Т.Балабанова. – СПб.: Питер, 2001. – 304 с.

14. Банки, финансы, кредит: Учеб./под ред. Соколовой О.В. – М.: Юристъ, 2000. – 784 с.

15. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2002 г. – 304 с.

16. Банковское дело: Учеб./под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2003. – 672 с.

17. Бочаров В.В. Инвестиции: учеб. – СПб.: Питер, 2002. – 288 с.

18. Брагинский, М.И. К вопросу о соотношении вещных и обязательственных правоотношений: сборник /Отв. ред. А.Л. Маковский. - М.: Изд-во БЕК, 2001. – 420 с.

19. Вахрина П.И. Инвестиции. – М.: «Дашков и К», 2004. – 384 с.

20. Виноградова Т.Н. Банковские операции: Учеб. пос.. – РнД.: «Феникс», 2001. – 384 с.

21. Гитман Л.Дж. Основы инвестирования/пер. с англ. – М.: Дело, 1999. – 1008 с.

22. Есипов В.Е. Экономическая оценка инвестиций. – Спб.: Вектор, 2006. – 288 с.

23. Епишенков, С.В.. Заем и кредит как самостоятельные институты гражданского права России // «Банкир» от 9 октября 2001 г.

24. Жарковская Е.П. Банковское дело: Учеб. – М.: Омега-Л, 2005. – 440 с.

25. Жуков, А.И. Экономические и правовые проблемы использования кредита// «Бизнес и банки» №1-2. 2000 г.

26. Касьянова, Г.Ю. Коммерческий кредит// «Российский налоговый курьер» №8. - август 2005 г.

27. Компанеец, Е.С. Применение законодательства о кредитовании и расчетах. - М.: Изд-во БЕК, 2001. – 320с.

28. Кочергин Д.А. Системы электронных денег: классификация и характеристика элементов//Банковское дело №2 2005

29. Липсиц И.В. Экономический анализ реальных инвестиций: учеб. пособие. - М.: Экономистъ, 2004. – 347 с.

30. Миллер Р.Л. Современные деньги и банковское дело. – М.: ИНФРА-М, 2000. – 856 с.

31. Моляков Д.С. Финансы предприятий отраслей народного хозяйства - М.: ФиС, 2004 – 212 с.

32. Москвин В.А. Виды обеспечения при долгосрочном кредитовании предприятий//Банковское дело, 2006, №7, С. 19

33. Морина Н.А. Вопросы стандартизации оценки стоимости объектов залога//Банковское дело, 2005, №3, С. 37.

34. Общая теория денег и кредита: учеб./под ред. акад. РАН Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2002. – 423 с.

35. Орлова Е.В. Коммерческий кредит// «Российский налоговый курьер» №16. - август 2006 г.

36. Перекрестова Л.В. Финансы и кредит: Учеб. пос. – М.: изд. центр «Академия», 2004. – 288 с.

37. Пещанская И.В. Краткосрочный кредит: теория и практика. – М.: изд-во «Экзамен», 2003. – 320 с.

38. Попков В. В. К вопросу о конкуренции в банковской сфере// Банковское дело, 2006, №2, С. 14.

39. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2002 - 92с.

40. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

41. Тедеев, А.А. Финансовое право: учеб. – М.: Изд-во «Эксмо», 2004. – 480 с.

42. Типенко Н.Г., Соловьев Ю.П., Панич В.Б. Оценка лимитов риска при кредитовании корпоративных клиентов//Банковское дело, 2006, №10, С. 19.

43. Царев И.Н. Оценка экономической эффективности инвестиций. – Спб.: Питер, 2004. – 464 с.

44. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: «Дело», 2002. – 320 с.

45. Яни, П.С. Незаконное получение кредита// «Законодательство». - №5. - май 2000 г.

46. Методика оценки категории качества кредитов и формирование резервов на возможные потери по ссудам Филиала Брянский ОАО «ЮНИКОРБАНК» от 04.05.2008.

47. Годовой отчет ОАО «ЮНИКОРБАНК» за 2006 год.

48. Годовой отчет ОАО «ЮНИКОРБАНК» за 2007 год.

49. Годовой отчет ОАО «ЮНИКОРБАНК» за 2008год.

50. Регламент кредитной политики ОАО «ЮНИКОРБАНК» на 2008г.

52. Городецкий В.К., Елгаев А.Г. Методические требования к структуре, содержанию и оформлению курсовых и дипломных работ. – Калуга, ИНУПБ, 2002.

Похожие работы

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

0 комментариев