Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

Проблемы кредитования малого и среднего бизнеса, кредитные риски

Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

Общие показатели

Оценка кредитоспособности заемщиков - физических лиц

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Анализ кредитного портфеля банка

Кредитные продукты филиала Брянский ОАО «ЮНИКОРБАНК»

Оценка кредитоспособности предприятий малого бизнеса в филиале Брянском ОАО «ЮНИКОРБАНК»

Копии лицензий на право занятия определенными видами деятельности, патентов и разрешений;

Основные направления совершенствования кредитования юридических лиц

Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

Расчет экономической эффективности внедрения предлагаемых мероприятий

Навигация

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Кредитование малого и среднего бизнеса

154201

знак

11

таблиц

6

изображений

3. Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом.

4. Более частые проверки кредитов в условиях экономического спада или появления значительных проблем в тех отраслях, в которые банк вложил значительную часть своих ресурсов (например, заметное изменение налогового или экспортно-импортного законодательства; появление новых конкурентов или изменение технологий, требующее использования новых методов производства и реализации продукции).

Важным элементом кредитного мониторинга является внутренний аудит кредитования. Такая проверка осуществляется (как негласно, так и открыто) отделом, подведомственным контролеру банка. Контролер находится в непосредственном административном подчинении президента банка либо лица, его замещающего. В отчетах о результатах аудиторской проверки делаются выводы относительно [51]:

- общего состояния предоставления кредитов и их погашения;

- основных причин кредитных неплатежей (в результате недостаточной квалификации: сотрудников, занятых этими проблемами, практики выдачи кредитов вне установленной процедуры – по указанию руководства банка);

- положения со списанием безнадежных кредитов;

- состояния фондов для покрытия задолженности по кредитам;

- состояния ведения кредитной отчетности и другой документации, в том числе кредитного досье. Содержатся рекомендации относительно финансовых, кадрово-организационных и других мер по решению проблемы погашения кредитов.

Таким образом, в данной главе были рассмотрены экономическая сущность кредита и обеспечения по кредиту, а также организация кредитования юридических лиц – предприятий малого и среднего бизнеса.

Проведем анализ организации работы коммерческого банка по кредитованию малого и среднего предпринимательства на примере конкретного банка – филиала Брянский ОАО «ЮНИКОРБАНК».

Глава 2. Анализ кредитования малого и среднего предпринимательства на примере филиала брянский ОАО «ЮНИКОРБАНК»

2.1 Организационно-экономическая характеристика объекта исследования

Коммерческий банк «ЮНИКОР» (открытое акционерное общество) создан в результате преобразования Коммерческого инвестиционно-кредитного банка «Юникор», учрежденного в форме товарищества с ограниченной ответственностью (Протокол собрания пайщиков № 1 от 20 июля 1993 года) и зарегистрированного Центральным банком Российской Федерации 25.11.1993, регистрационный номер 2586, в общество с ограниченной ответственностью (Протокол общего собрания учредителей № 11 от 25.11.1998 г.), а затем в открытое акционерное общество (Протокол Общего собрания участников № 17 от 05.03.2001 г.). [49]

В настоящее время Банк осуществляет свою деятельность на основании Генеральной лицензии Банка России № 2586 от 06.11.2002.

Банк является участником системы обязательного страхования вкладов (свидетельство Государственной корпорации Агентства по страхованию вкладов о включении Банка в реестра банков- участников системы обязательного страхования вкладов от 24 февраля 2005 г. под номером 701).

Банк имеет филиалы в городах: Брянск, Тюмень, Новый Уренгой, Салехард (филиал Полярный), дополнительные офисы филиала Полярный в городах Лабытнанги и Салехард ЯНАО и филиала Брянского в Орле. [49]

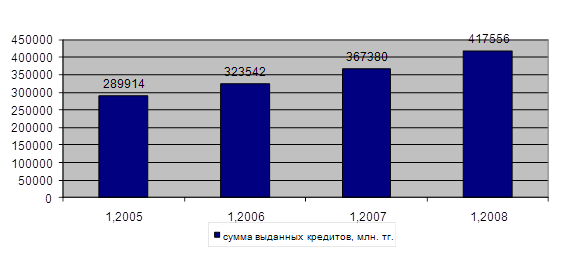

Валюта баланса филиала Брянский на 01 января 2008 г. составила 845 млн. рублей. Развитие филиала напрямую связано с расширением ряда банковских услуг, с ростом клиентской базы, основу которой составляют предприятия и организации жилищно-коммунального хозяйства и топливно-энергетического комплекса. Приоритетным направлением является кредитование реального сектора экономики, в том числе вышеуказанных предприятий, а также малого и среднего бизнеса в Брянской области. Объем выданных кредитов юридическим лицам, индивидуальным предпринимателям на 01.01.2008г. составил 671,3 млн. рублей. [47]

В конце 2007 года ОАО «ЮНИКОРБАНК» удвоил размер уставного капитала Банка, что безусловно соответствует тенденции роста капитализации банковской системы и в дальнейшем будет способствовать росту финансовой устойчивости Банка и расширению его возможностей по укреплению рыночных позиций.

На протяжении 2007 года структура пассивов филиала Брянский ОАО «ЮНИКОРБАНК» претерпела изменения, связанные с увеличением доли средств физических лиц в общем объеме пассивов банка. [48]

Рис. 5. Структура пассивов филиала Брянский ОАО «ЮНИКОРБАНК»

Доля средств физических лиц в общем объеме пассивов филиала Брянский ОАО «ЮНИКОРБАНК» увеличилась с 13 до 31,2%. Структура активов банка претерпела изменения, связанные с увеличением доли ссудной и приравненной к ней задолженности в общем объеме активов банка (увеличилась с 57,3 процента до 65,5 процента). Увеличение доли ссудной и приравненной к ней задолженности осуществлялось за счет снижения доли ценных бумаг в общем объеме активов Банка с 26,3 процента до 18,6 процента. Данные изменения структуры активов Банка были обусловлены необходимостью расширения клиентской Базы за счет предоставления клиентам Банка конкурентоспособных кредитных продуктов.

В 2008 году филиал Брянский ОАО «ЮНИКОРБАНК» существенно расширил объемы кредитования корпоративных клиентов. При этом значительное внимание уделялось качеству выдаваемых кредитов, их отраслевой диверсификации, установлению взаимовыгодных отношений между Банком и заемщиками. Банк начал осуществлять кредитования инвестиционных проектов клиентов Банка в сфере недвижимости, а также начал оказывать услуги финансового консультирования корпоративных клиентов по организации финансирования инвестиционных проектов с привлечением иных кредиторов\инвесторов, что является новым направлением бизнеса Банка. [49]

Эффективность и надежность работы филиала Брянский ОАО «ЮНИКОРБАНК» получили соответствующую оценку рейтинговых агентств: Информационный Центр «Рейтинг» относит ОАО «ЮНИКОРБАНК» к банкам группы В1 - «удовлетворительно стабильная группа надежности». [48]

Похожие работы

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

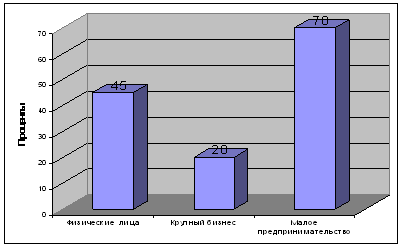

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

0 комментариев