Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

Проблемы кредитования малого и среднего бизнеса, кредитные риски

Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

Общие показатели

Оценка кредитоспособности заемщиков - физических лиц

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Анализ кредитного портфеля банка

Кредитные продукты филиала Брянский ОАО «ЮНИКОРБАНК»

Оценка кредитоспособности предприятий малого бизнеса в филиале Брянском ОАО «ЮНИКОРБАНК»

Копии лицензий на право занятия определенными видами деятельности, патентов и разрешений;

Основные направления совершенствования кредитования юридических лиц

Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

Расчет экономической эффективности внедрения предлагаемых мероприятий

Навигация

Проблемы кредитования малого и среднего бизнеса, кредитные риски

Кредитование малого и среднего бизнеса

154201

знак

11

таблиц

6

изображений

1.3 Проблемы кредитования малого и среднего бизнеса, кредитные риски

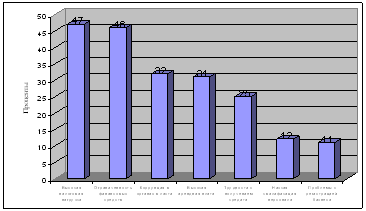

Низкий уровень развития малого бизнеса, прежде всего, связан с отсутствием достаточных условий для развития малого бизнеса у нас в стране. На основании рисунка 1 можно выделить следующие проблемы низкого уровня развития малого бизнеса в России с точки зрения самих предпринимателей:

Рис. 1. Основные проблемы развития малого бизнеса

Во-первых, это высокая налоговая нагрузка (47%) и ограниченность финансовых средств (46%), во-вторых это коррупция в органах власти (32%) и высокая арендная плата (31%), в-третьих это трудности с получением кредита (25%), в-четвертых низкая квалификация персонала (12%) и проблемы связанные непосредственно с регистрацией самого бизнеса (11%) – из чего следует, что ограниченность финансовых ресурсов является, чуть ли не основной преградой в развитии малого бизнеса из чего также и вытекает напрямую проблема с получением кредита у банка. Доля кредитов выдаваемых малому бизнесу в ВВП составляет: в России (1%), США (20%), страны Евросоюза (30%), Япония (35%). По уровню поддержки малого и среднего бизнеса Россия находится на 148-м месте. [51]

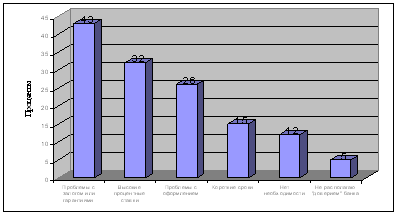

Рис. 2. Причины, препятствующие получению кредита

Как видно из рисунка 2 основная проблема доступа малых предприятий и индивидуальных предпринимателей к финансовым ресурсам банка в первую очередь связана с проблемой предоставления залога и гарантий (43%), во-вторых это высоки процентные ставки за пользование кредитом (32%), сложность и длительность оформления соответствующих документов беспокоят 26% респондентов, короткие сроки проблема для 15%, не видят необходимости в привлечении дополнительных средств – 12% и не располагают доверием банка – 5%. Однако финансирование малого бизнеса отличается высокой динамикой: прирост до 50% за год, в то время как объем рублевых кредитов, предоставленных банками нефинансовым предприятиям и организациям, в целом, по данным Банка России, вырос на 28,3%. Более того, есть основания полагать, что в 2008 году сектор кредитования малого бизнеса окажется рекордсменом по темпам прироста.

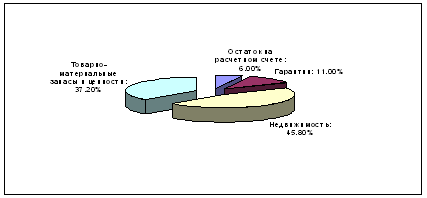

Необходимым условием выдачи кредита является наличие обеспечения. В 31,20 % случаев банки в обеспечении кредитов чаще всего отдают предпочтения товарно-материальным запасам и ценностям, в 23,80 % – недвижимости, включая незавершенное строительство, здания, основные фонды. Лишь 6,00% банков в качестве обеспечения принимают остаток средств на расчетном счете и 11,00% гарантии другой фирмы или другого банка, ценные бумаги. [51]

Рис.3. Предпочтения банков в обеспечении при выдаче кредита

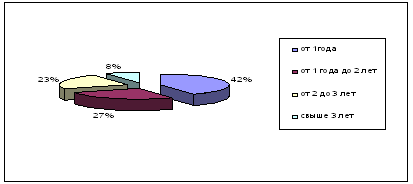

По всей видимости, в ближайшие несколько лет наиболее популярными останутся кредиты на срок до одного года. Сегодня 42% от общего объема кредитов выдается сроком до 1 года, 27% на срок от 1-2 года, 23% на срок 2-3 года и свыше трех лет было выдано 8% кредитов. Основной преградой, которая стоит на пути расширения операций банков с предприятиями малого бизнеса, является их высокий риск кредитования.

Рис. 4. Структура кредитов по срокам предоставления

Риски кредитования малого бизнеса обусловлены как спецификой этого особого вида бизнес деятельности, так и особенностями его развития в России: оторванность российского малого бизнеса от формирования всей предпринимательской среды, деформация хозяйственной среды малого бизнеса, проявляющаяся в разрыве между реальными и формально учтенными объемами хозяйственного оборота, что вызывает малую информационную прозрачность данного сектора экономики, недостаточный профессионализм менеджмента, обусловленный особенностями становления рыночной экономики в России. [26]

Не секрет, стремясь обезопасить себя, коммерческие банки подчас закладывают повышенный процент, дабы компенсировать возможные потери от невозврата кредита. Так что одним из главных условий расширения кредитной деятельности банков в сфере малого бизнеса остается снижение рисков. Оценку финансового состояния клиента банки проводят на основании его официальной отчетности, скорректированной с учетом реальной деятельности. Большинство методик базируются на основных принципах кредитных взаимоотношений банков с малым бизнесом:

- не предоставлять кредит, если предприятие находится в критической ситуации или средства необходимы для погашения другого кредита;

- определять кредитоспособность заемщика только на основе анализа его реального финансового положения;

- учитывать конкурентоспособность заемщика, репутацию, деловые и профессиональные качества руководства предприятия;

- учитывать трудности предоставления малым предприятиям первоклассных поручителей, используя комбинированный залог;

- оперативно решать вопрос о предоставлении кредита и при положительном решении постоянно следить за состоянием бизнеса клиента и сроками погашения кредита. [34, c. 112]

В этой ситуации банку приходится самому создавать кредитную историю клиента, начиная работу с ним с выдачи небольших займов на короткие сроки и постепенно увеличивая сумму и срок. При рассмотрении кредитной заявки производится проверка ее соответствия Кредитной политике Банка и, как правило, осуществляется анализ кредитуемой сделки (проекта), производится структурирование кредитной сделки, определяется уровень кредитного риска. Рассмотрение кредитных заявок включает выполнение следующих процедур:

- предварительная квалификация Клиента;

- сбор необходимой информации и документов;

- проверка достоверности полученной информации и документов;

- выявление и анализ криминальных и правовых рисков;

- анализ информации и документов, оценка кредитного риска.

Для предварительной квалификации Клиента осуществляются следующие мероприятия:

- ознакомление клиента с кредитными продуктами, предлагаемыми Банком;

- определение наиболее подходящего для клиента кредитного продукта;

- предварительная проверка соответствия кредитной заявки Клиента Кредитной политике Банка;

- предварительное структурирование кредитной сделки. [51]

С учетом результатов проведения предварительной квалификации Клиента Банком принимается решение о квалификации Клиента в качестве потенциального Заемщика. В случае если потенциальный Заемщик согласен с предложенными Банком условиями, работник кредитного подразделения предлагает ему заполнить заявление на получение кредита на имя руководителя Банка / филиала в произвольной форме с указанием суммы кредита, цели, срока возврата и вида обеспечения, а также анкету Заемщика. Проверка достоверности полученной информации и документов осуществляется Банком всеми возможными способами, например: путем визуального осмотра соответствующих объектов (зданий, сооружений, оборудования, автотранспорта и другого имущества), изучения первичных документов, документов бухгалтерского и управленческого учета, проведения опроса лиц, которые могут обладать необходимой информацией, направления письменных запросов. Достоверная информация является основой для проведения качественного анализа. В целях выявления криминальных рисков все клиенты, подавшие кредитные заявки, подлежат обязательной проверке по линии экономической безопасности в соответствии c нормативными документами Банка. Признаками криминальных рисков являются такие факты, как криминальные связи потенциального Заемщика, плохая кредитная история в других банках, допущенные им правонарушения.

По результатам проверки Департамент режима и защиты информации головного офиса/соответствующего структурного подразделения филиала готовит письменное заключение о целесообразности кредитования Заемщика в форме служебной записки. В целях выявления правовых рисков документы потенциальных Заемщиков, подавших кредитные заявки, как правило, подвергаются правовой экспертизе. Анализ информации и документов, касающихся потенциального Заемщика, осуществляется в соответствии с внутренними документами Банка по кредитной деятельности. [44]

Данный анализ неразрывно связан с анализом кредитуемой сделки/проекта и позволяет оценить риски, определяющие кредитный риск, а также установить уровень последнего. По результатам анализа готовится заключение. Вся информация, касающаяся потенциального Заемщика (заключения, служебные записки и пр.), помещается в досье Заемщика.

Определение уровня кредитного риска и подготовка заключения, содержащего результаты анализа кредитного риска, подразумевает наличие в банке службы риск-менеджмента. В каком виде в настоящее время в отсутствие данной службы должно быть подготовлено заключение об уровне кредитного риска. Кредитный работник, подписавший заключение о целесообразности выдачи кредита, докладывает свое мнение на Кредитном комитете. Решение Кредитного комитета оформляется протоколом.

Похожие работы

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

0 комментариев