Розділ.

Принципи формування місцевих бюджетів

Розділ. Власні доходні джерела органів місцевого самоврядування

Місцеві податки і збори

Фінанси комунальних підприємств

Комунальні платежі

Позабюджетні фонди

Розділ. Передані загальнодержавні доходи

Регульовані доходи

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Навигация

Розділ. Власні доходні джерела органів місцевого самоврядування

Механізм формування доходної частини місцевих бюджетів

127283

знака

2

таблицы

0

изображений

2 Розділ. Власні доходні джерела органів місцевого самоврядування

В умовах прискорення процесу розвитку демократичних принципів у державному устрою та управлінні, одною з найважливіших складових частин фінансової системи держави є місцеві (регіональні) фінанси, які охоплюють регіональні бюджети, бюджети адміністративно-територіальних одиниць і фінанси суб’єктів господарювання, які використовуються для задоволення регіональних потреб. Місцеві фінанси забезпечують фінансування широкого кола заходів, пов’язаних з соціально-культурним та комунально-побутовим обслуговуванням населення.

Місцеві фінанси - це система формування, розподілу і використання грошових та інших фінансових ресурсів для забезпечення місцевими органами влади покладених на них функцій і завдань, як власних, так і делегованих.

Фінанси місцевих органів влади включають у себе кілька основних взаємопов’язаних структурних елементів. Це видатки, доходи, способи формування доходів, інститути системи, суб’єкти і об’єкти системи та відносини між суб’єктами системи, системою та іншими ланками фінансової системи держави взагалі.

Названі 7 основних структурних елементів системи не можуть бути фотографічним відображенням її внутрішньої структури. У реальному житті ця система набагато складніша і має свої особливості в кожній країні. Але названі структурні елементи може бути виявлено майже в усіх європейських країнах, що мають сформовані фінансові системи місцевих органів влади.

Формування місцевих інститутів в Україні є складним і неоднозначним процесом. Одні інститути формуються швидше, інші повільніше, що відображає реальний стан економіки країни та її законодавства. Незважаючи на це, місцеві фінансові інститути формуються в тісному взаємозв’язку один з одним і, таким чином, утворюють певну систему.

Система місцевих фінансових інститутів в Україні ще не має завершеного характеру і перебуває в стадії становлення. Для цієї системи ще не властива така найважливіша ознака будь-якої системи, як цілісність. Не зовсім сформована структура системи місцевих фінансових інститутів, як наслідок, місцеві фінанси України поки що не забезпечують можливості реалізації функцій і завдань, які покладаються на місцеві органи влади. Тобто, становлення місцевих фінансів України неможливе без формування структурованої й цілісної системи місцевих фінансових інститутів.

Об’єктом нашого ж дослідження є доходи місцевих органів влади та способи їх формування. Наявність обумовлених функціями та завданнями місцевих органів влади видатків є причиною утворення доходів цих органів влади. Доходи місцевих органів влади може бути класифіковано за їхніми джерелами та за економічною природою.

За джерелами доходи місцевих органів влади поділяються на:

n податкові доходи;

n неподаткові доходи (платежі, доходи від майна, що належить владі, та від господарської діяльності підприємств комунальної форми власності, залучені місцевими органами влади на ринку позичкового капіталу);

n доходи за рахунок кредитів та позик;

n трансферти від центральної влади та органів влади вищого територіального рівня.

За економічною природою доходи місцевих органів влади поділяються на:

n власні доходи;

n закріплені доходи;

n регульовані доходи

Власні доходи - це доходи, що мобілізуються місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. До власних доходів належать місцеві податки і збори, доходи від майна , що належить місцевій владі, та від господарської діяльності комунальних підприємств, комунальні платежі, а також доходи за рахунок комунальних кредитів та позик.

До переданих доходів належать доходи, що передаються місцевій владі центральною владою або органами влади вищого рівня.

В Україні за економічною природою доходи місцевих органів влади, згідно із законодавством, поділяються на власні, закріплені і регульовані. Перелік закріплених доходів визначено законодавством про місцеве самоврядування та про бюджетну систему. Природа закріплених доходів місцевих органів влади відрізняється від природи власних доходів. Закріплені доходи - це одна з форм переданих доходів місцевим органам влади на стабільній, довгостроковій основі.

Регульовані доходи - це також одна з форм доходів, що передаються центральною владою місцевим органам влади або з бюджетів територій вищого адміністративного рівня до бюджетів територій нижчого адміністративного рівня. Порядок передачі та розміри регульованих доходів в Україні щороку встановлюються в Законі України «Про Державний бюджет». Порядок регулювання доходів місцевих бюджетів визначається також рішеннями органів влади вищого територіального рівня щодо органів влади нижчого територіального рівня.

Стан і рівень доходів місцевих органів влади значною мірою визначаються способами їх формування. В способах формування доходів місцевих органів влади є певні закономірності, властиві всім країнам, в економічній системі яких функціонують фінанси місцевих органів влади. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи, котра домінує на тому чи іншому етапі розвитку, в тій чи іншій країні. Закономірним явищем є те, що основним способом формування доходів місцевих органів влади в більшості розвинутих країнах є місцеві податки і збори. Велику роль відіграють дотації та інші трансферти. В Україні основним способом формування доходів місцевих органів влади нині є відрахування від регульованих доходів. Місцеві податки і збори, кредити та інші способи формування доходів місцевих органів влади, характерні для розвинутих індустріальних країн, в Україні відіграють незначну роль.

Схематично види доходів місцевих бюджетів та способи їх формування можна представити так:

|

ДОХОДИ |

СПОСОБИ ФОРМУВАННЯ ДОХОДІВ |

| місцеві податки і збори | |

| комунальні платежі | |

| власні - | доходи від майна та землі, що належать місцевій владі |

| доходи комунальних підприємств | |

| кредити | |

| комунальні позики | |

| закріплені - | частка загальнодержавних податків, закріплених за місцевими бюджетами |

| регульовані - | нормативи відрахувань від загальнодержавних податків |

| бюджетні трансферти, як засіб фінансового вирівнювання бюджетів |

Похожие работы

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

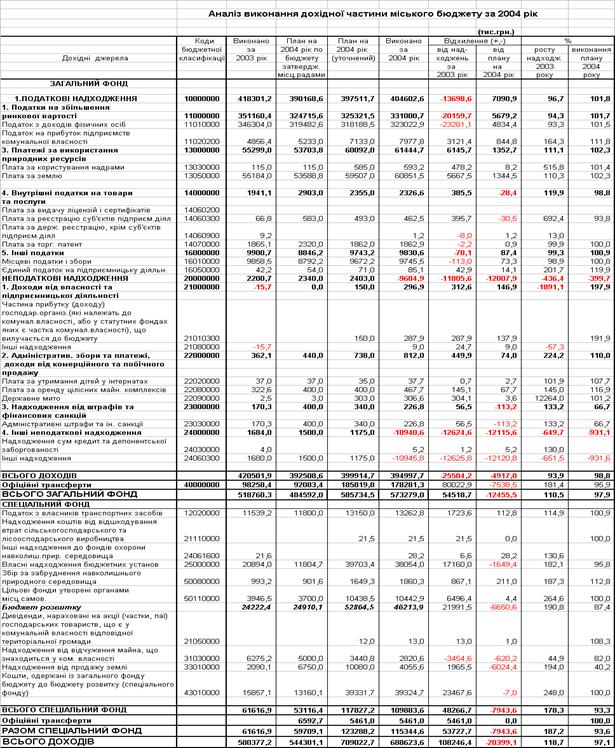

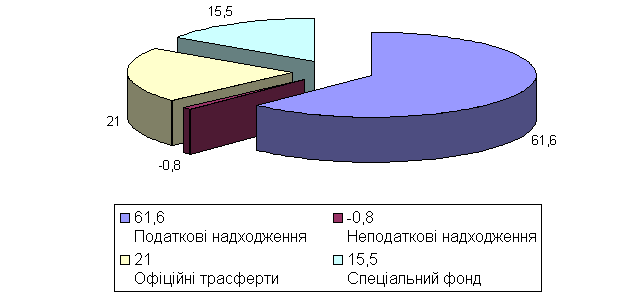

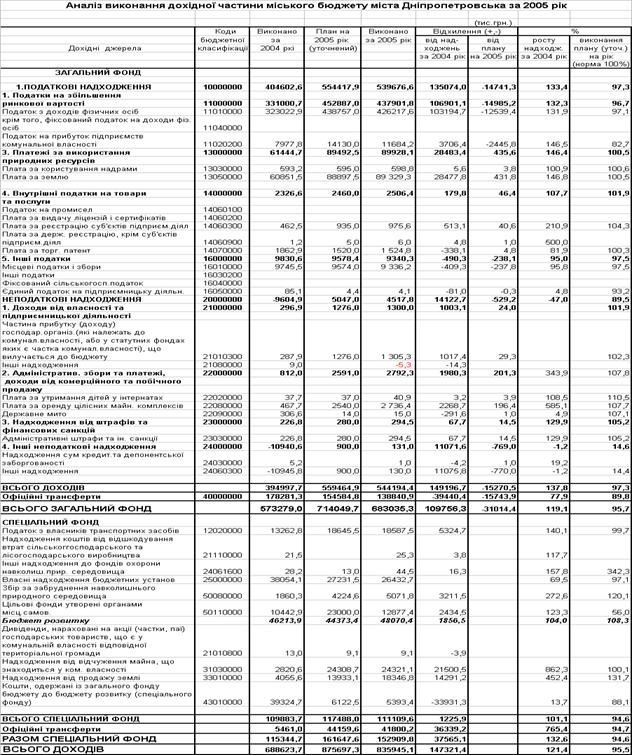

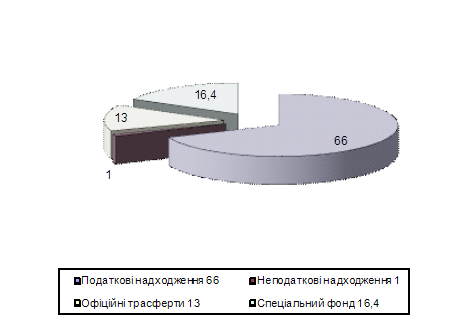

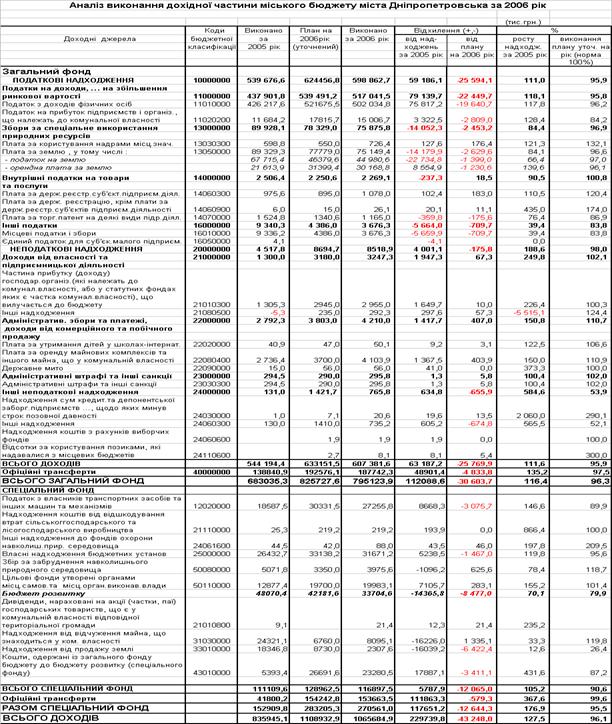

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... податкові служби. 2.2 Місце і роль місцевих податків, зборів (обов'язкових платежів) у загальному розвитку держави Як правило місцеві податки і збори (обов'язкові платежі) не відіграють вирішальної ролі у формуванні консолідованого і місцевих бюджетів. Вони виступають як додаткові джерела фінансування, що доповнюють над ходження від загальнодержавних податків, зборів (обов'язкових платежів) ...

0 комментариев