Розділ.

Принципи формування місцевих бюджетів

Розділ. Власні доходні джерела органів місцевого самоврядування

Місцеві податки і збори

Фінанси комунальних підприємств

Комунальні платежі

Позабюджетні фонди

Розділ. Передані загальнодержавні доходи

Регульовані доходи

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Навигация

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Механізм формування доходної частини місцевих бюджетів

127283

знака

2

таблицы

0

изображений

4 Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Регульовані доходи є одним з головним інструментом збалансування доходів бюджетів. Європейська хартія місцевого самоврядування передбачає запровадження державами - членами Ради Європи процедур усунення диспропорцій або аналогічних заходів з метою подолання наслідків нерівного розподілу потенційних джерел фінансування місцевих властей і фінансового тягаря, який вони повинні нести. Цій вимозі цілком відповідає передбачене чинним в Україні законом про місцеве самоврядування визначення мінімальних розмірів місцевих бюджетів на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та екологічного стану відповідних територій, виходячи з рівня мінімальних соціальних потреб, встановленого законом. Але ж як засвідчує В.Кравченко «у практиці 1990-1998 років ці норми не застосовувалися. В 1999 році, як засвідчив Міністр фінансів України Мітюков вони теж не були розроблені. Аналіз зарубіжного досвіду та національні реалії засвідчують: постановка питання про розробку таких нормативів є некоректною. Єдиних нормативів бюджетної забезпеченості на душу населення взагалі не може бути, оскільки різні територіальні одиниці мають різні витрати для забезпечення одного й того ж обсягу послуг.

В Законі «Про місцеве самоврядування в Україні» від 21 травня 1997 року є показник оцінки доходної бази територій рівень такий як рівень»мінімальних соціальних потреб, який гарантується державою. Коли ж власних доходів у місцевому бюджеті для забезпечення цього рівня недостатньо, держава надає органу місцевого самоврядування відповідну фінансову допомогу. У разі перевищення доходів бюджету для задоволення цих потреб держава вилучає надлишок коштів до державного бюджету згідно із Законом «Про Державний бюджет». Проте поняття мінімальні соціальні потреби не може бути прийнятними. Ці потреби на практиці визначити не можливо.

Реально регулювання доходів бюджетів в Україні поки що здійснюється в режимі «ручного управління», з великою часткою суб’єктивізму та під тиском на центральну владу регіональних еліт. На основі наявних мережі, контингентів і штатів установ та об’єктів, що фінансуються з бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя, складаються проекти видаткової частини зведених бюджетів цих рівнів. Їх подають на погодження з Міністерством фінансів України, після чого визначаються суми видатків указаних місцевих бюджетів. Потім із суми видатків вираховуються власні й закріплені доходи бюджетів цих рівнів і визначаються обсязі ресурсів, котрі слід пережати цим територіям з державного бюджету України у формі частки від регульованих доходів. Після визначення обсягів ресурсів, які має бути передано регіонам, містам Києву і Севастополю, розробляються проекти єдиних чи індивідуальних нормативів відрахувань до бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя від загальнодержавних податків.

Проаналізована процедура регулювання доходів бюджетів засвідчує: чим більшими будуть власні й закріплені доходи, тим меншими, відповідно, стануть відрахування від регульованих. Якщо ж за допомогою нормативів відрахувань від регульованих доходів не вдається відрегулювати бюджети, то застосовуються дотації, субвенції з державного бюджету.

Бюджетними трансфертами в Україні є дотації, субсидії, субвенції.

Як вже зазначалося вони є одним з методів регулювання доходів бюджетів, вирівнювання фіскального дисбалансу регіонів. Необхідність запровадження в Україні фінансового вирівнювання зумовлено рядом об’єктивних причин.

По-перше. Це нерівномірність територіального розміщення продуктивних сил, яка зумовлює диференціювання податкової бази регіонів та територій України. Причому, диференціація податкової бази зростає. Зміщуються центри її розміщення. Порівняно зменшується роль традиційних індустріальних областей і зростає значення столиці держави. Ще більш занепадає податкова база аграрних регіонів України.

По-друге. Необхідність фінансового вирівнювання зумовлюється значною диференціацією обсягів витрат у сфері державних і громадських послуг та цін на ці послуги. З урахуванням екологічної забрудненості більш високі витрати на ці послуги несуть східні регіони України та регіони зони Чорнобильської катастрофи. Зростає ціна таких послуг у столиці держави та в інших великих міських агломераціях.

По-третє. Гарантовані Конституцією України соціально-економічні права громадян України зумовлюють проведення центральною владою ефективних заходів із забезпечення єдиних стандартів державних і громадських послуг на всій території держави. Сьогодні такі стандарти не розроблено і вони не забезпечуються Внаслідок цього сформувався і поглиблюється розрив у рівнях життя в окремих регіонах України.

Суттєво розрізняються рівні доходів і видатків з місцевих бюджетів на душу населення. У 1996р. видатки місцевих бюджетів на душу населення в розрізі областей України порівняно із середніми в Україні становили 187,6%, як максимальна величина у місті Києві, і 58,9%, як мінімальна величина у Волинській області. В цілому менш, ніж середні в Україні, душові бюджетні видатки в 1996 році мали 16 областей України. Розрив між максимальними і мінімальними душовими видатками в 1996 році склав 3,18 рази. У 1991 році такий розрив становив 1,55 рази.

Четверте. Необхідність фінансового вирівнювання зумовлюється потребами передачі від центральної влади на місцевий рівень значної частини видатків, невластивих для її конституційних функцій. Такі видатки більш ефективно здійснюватимуться на місцевому рівні. Це стосується видатків з фінансування освіти, культури. Охорони здоров’я, фізкультури і спорту та деяких інших.

П’яте. Необхідність фінансового вирівнювання зумовлено і так званими зовнішніми ефектами соціальних виплат. Це означає, що послугами. Які фінансуються з бюджету однієї адміністративно-територіальної одиниці, користуються і жителі інших територіальних одиниць, але їхні владні органи при цьому не несуть ніяких витрат.

Бюджетна дотація - це виділена безповоротно тверда сума з вищестоячої ланки бюджетної системи для збалансування цього бюджету у випадках перебільшення видатків над доходами. Дотація виділяється в твердій сумі коштів.

Субвенції - метод, що широко застосовується як в Україні, так і в усіх інших державах. Субвенція видається нижчестоячому бюджету з чітко обумовленим цільовим призначенням. Як допомога на програми і заходи соціального розвитку. Кошти у вигляді субвенції додаються як часткова допомога до фінансових ресурсів, які виділяються з бюджету на певні цілі. Регіональний або місцевий орган самоврядування не має права використовувати ці кошти на інші цілі.

Згідно із законодавством, доходи місцевих бюджетів України можуть включати дотації, субсидії і субвенції, що надаються з державного або місцевого бюджетів рад вищого адміністративного рівня до місцевих бюджетів рад нижчого рівня. Відповідну норму встановлено в 1990р. ст.13 Закону «Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування». Норму аналогічного змісту встановлено в ст.12 ухваленого того ж року Закону «Про бюджетну систему Української РСР».

Більш широко надання дотацій і субвенцій регламентує Закон «Про бюджетну систему України» в редакції 1995 року. Згідно із статтями 12, 13, 14, і 15 дотації і субвенції зараховуються відповідно до доходів республіканського бюджетів Автономної Республіки Крим, обласних, Київського і Севастопольського міських бюджетів, районних, міських (міст обласного підпорядкування) бюджетів, районних у містах бюджетів, міських (міст районного підпорядкування). Селищних, сільських бюджетів. Ст.19 визначила видатки державного бюджету України, які включають окремою статтею дотації та субвенції, що передаються до бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя. Обсяги дотацій і субвенцій, що надаються із бюджетів, визначаються згідно із ст.22 відповідними органами виконавчої влади і затверджуються Верховною Радою України, Верховною Радою Автономної Республіки Крим та місцевими радами.

Законом визначено порядок надання й використання дотацій і субвенцій, оскільки це питання до останнього часу було в правовому аспекті не врегульованим. Згідно із ст.17 порядок та умови надання й використання дотацій і субвенцій із державного бюджету України, з республіканського бюджету Автономної Республіки Крим і місцевих бюджетів затверджується Верховною Радою України.

Закон «Про бюджетну систему України» визначив також і певний механізм контролю за використанням субвенцій. Згідно із ст.38 органи державної виконавчої влади, виконавчі органи місцевого самоврядування вищого рівня здійснюють нагляд за дотриманням вимог законодавства, рішень органів влади вищого рівня з питань виконання бюджету відповідними виконавчими органами нижчого рівня. У разі невитрачання у встановлений термін або використання не за цільовим призначенням субвенцій, виділених бюджету нижчого територіального рівня, субсидіювання припиняється, а виділені кошти підлягають поверненню до бюджету, з якого їх було отримано.

Питання вирівнювання фінансових ресурсів між бідними та багатими регіонами є надзвичайно важливим і складним стосовно місцевих фінансів. З одного боку ми маємо розуміти. Що рівень життєвих благ та муніципальних послуг по всій Україні має бути приблизно однаковим, оскільки це єдина держава і люди мають відчувати себе громадянами держави, а не регіону. Але з іншого боку, як пояснити тим людям, які проживають у промисловому регіоні, що вони мають віддавати надто багато фінансів, законно сформованих саме у їхньому місті для міст і сіл, які не можуть (чи не хочуть?) мати достатньо ресурсів. Як потім стимулювати розвиток місцевої ініціативи у ситуації, коли все додатково зароблене буде забране для перерозподілу іншим?

Ось тут знову потрібно повернутися до конституції України та Закону «Про місцеве самоврядування в Україні» і спробувати дати відповідь на питання, що таке «рівень мінімальних соціальних потреб». (ст.62, ч.1), «мінімальний рівень місцевого бюджету, визначений законодавством» (ст.63, ч.6), що значить «бюджетна система будується на засадах справедливого і упередженого розподілу суспільного багатства між громадянами і територіальними громадами. (ст.95, ч1, Конституції України).

Як наповнити реальним змістом означені вище поняття? Для прикладу наведемо таблицю, де показано рівень мінімальних соціальних потреб для різних населених пунктів.

| Соціальна потреба | невелике село | селище- містечко | місто | місто- мегаполіс |

| вивезення сміття | + | + | + | + |

| переробка сміття | - | - | ?+ | + |

| каналізація/очиси і споруди | ? | + | + | + |

| акушерський пункт | = | + | + | + |

| поліклініка | - | + | + | + |

| лікарня | - | ? | + | + |

| спеціалізована лікарня | - | - | ? | + |

| кіно | + | + | + | + |

| театр | - | - | ? | + |

З цієї таблиці видно, що мінімальні соціальні потреби збільшуються по мірі зростання чисельності територіальної громади. Виконати фінансові обрахунки буде можливо, лише визначившись з конкретним наповненням термінів реальним змістом мінімально-необхідних послуг які зобов’язані надавати органи місцевого самоврядування в залежності від категорії населеного пункту.

Оптимальним, універсально апробованим є той варіант, за якого обсяг дотацій та вилучень визначається на основі чітких, об’єктивних, безкомпромісних показників, які є сталими і які дають місцевим урядам гарантію того, що принаймні протягом кількох років вони будуть отримувати гарантовану суму дотацій. В свою чергу регіони-донори будуть знати, як вони мають ділитися з державним бюджетом.

Світовий досвід говорить по те, що найоптимальнішим показником в цій ситуації є так званий індекс відносної податкоспроможності областей. Механізм не складний: узагальнюється сукупний обсяг власних, закріплених та регульованих податків, що збираються на території кожного з адміністративно-територіальних утворень, та на їх сонові вираховується середній показник по Україні. Скажімо, за таким критерієм Одеський регіон є типовим для України, адже на його території стягується середня величина податків та зборів по державі. Області при цьому поділяються на дві групи. Якщо регіон має індекс відносної податкоспроможності більший за одиницю, це означає, що він повинен перерахувати так звані лишки до Державного бюджету. Області, які мають відносний індекс податкоспроможності менше одиниці, мають розраховувати на дотації з державного бюджету.

Сучасна фінансова система фактично всіх держав характеризується вертикальними та горизонтальними фіскальними дисбалансами. Наявність їх зумовлює об’єктивну необхідність державної політики фінансового вирівнювання. Обов’язок проведення такої політики зафіксовано в Європейській хартії про місцеве самоврядування. В Україні проблеми фінансового вирівнювання поки що в стадії постановки та осмислення. Діюча в державі практика регулювання доходів бюджетів дісталася в спадщину від радянських часів і фактично не має правових основ.

У державі наростають горизонтальні фіскальні дисбаланси, а за умови розмежування функцій та обов’язків різних рівнів влади виникнуть і вертикальні фіскальні дисбаланси. Саме це вимагає запровадження в державі сучасної системи фінансового вирівнювання, яка має бути врегульована спеціальним законодавчим актом.

Висновки та пропозиції

Згідно проведеного аналізу щодо механізму формування доходної частини місцевих бюджетів, які за Конституцією України визначені як фінансова основа місцевого самоврядування, як показник незалежності й самостійності місцевих органів влади в процесі реалізації покладених на них функцій, ми можемо зробити висновки:

n принцип самостійності місцевих бюджетів поки що залишається нереалізованим. Частка власних і закріплених доходів місцевих бюджетів дуже низька. Доходна частина місцевих бюджетів у значній частині формується за рахунок так званих регульованих доходів, розміри надходження яких регулюється центральними органами влади;

n немає законодавчого закріплення розподілу доходних джерел за рівнями бюджетної системи, що призводить до надмірної бюджетної залежності міст від обласних рад;

n щорічна зміна нормативів відрахувань від регульованих доходів, які складають основу доходної бази місцевих бюджетів не дає можливості належного планування місцевих бюджетів;

n механізм щорічного розподілу нормативів відрахувань регульованих доходів знищує ініціативу місцевих органів влади щодо збільшення доходної бази бюджетів за рахунок власних надходжень;

n нинішня система регулювання доходів бюджетів в Україні, яке дісталося їй у спадок від радянських часів, виявилося нездатною забезпечити подолання фіскальних дисбалансів. Некоректним є використання таких показників як норматив мінімальної бюджетної забезпеченості на одного мешканця та норматив соціальних потреб. Що запроваджено з метою регулювання доходів бюджетів.

n діюча система трансфертів, які мають особливо важливе значення для організації міжбюджетних взаємовідносин, не врегульоване достатнім чином у праві. Такі трансферти як дотації, субсидії і субвенції відіграють незначну роль у формуванні заходів місцевих бюджетів, але ж це є один з головним інструментів за допомогою якого держава бере участь у формуванні доходів місцевих бюджетів.

В способах формування доходів місцевих органів влади є певні закономірності, властиві всім країнам, в економічній системі яких функціонують фінанси місцевих органів влади. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи, котра домінує на тому чи іншому етапі розвитку. В тій чи іншій країні. Закономірним явищем є те, що основним способом формування доходів місцевих органів влади в більшості розвинутих країн є місцеві податки і збори. Важливими способами є комунальні платежі. Доходи від комунального майна та землі, залучення кредитних ресурсів і мобілізація коштів за рахунок комунальних позик. Велику роль відіграють дотації та інші трансферти, закономірним явищем у практиці надання яких є перехід у більшості країн від спеціальних (цільових) трансфертів до загальних субсидій.

В Україні основним способом формування доходів місцевих органів влади є нині відрахування від регульованих доходів. Місцеві податки і збори, кредити та інші способи формування доходів місцевих органів влади, характерні для розвинутих індустріальних країн, в Україні відіграють незначну роль.

З метою забезпечення самостійності місцевих бюджетів, їхньої стабільності, пропонується вирішити такі принципові питання:

n відмінити практику застосування регульованих доходів. Встановити, що доходи органів місцевого самоврядування складаються з власних, переданих державою доходів й бюджетних трансфертів, як інструменту фінансового вирівнювання доходів бюджетів;

n встановити фіксовані частки кожного рівня влади в загальнодержавних переданих доходах;

n закріпити їх за відповідними рівнями в бюджеті на постійній основі на певний період;

n в процесі затвердження нормативів відрахування від загальнодержавних податків і зборів не враховувати надходження від місцевих податків і зборів;

n підвищити роль бюджетних трансфертів, як основного інструменту фінансового вирівнювання бюджетів;

n обсяг бюджетних трансфертів повинен розраховуватися за коефіцієнтом відносної податкоспроможності регіону, який визначається за такою формулою:

КВП= (Ri/Pi)/(R*/P),

де Ri/Pi - доходи на душу населення і-го регіону з власних джерел

R*/P - середньодушовий дохід по країні

n законодавчо закріплений (ст.63 п.4 Закону «Про місцеве самоврядування в Україні») поділ доходної частини бюджету на доходи, необхідні для виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади, закріпити у новому законі про бюджетну систему України;

n у новому законі закріпити також такі положення, щодо механізму формування доходів місцевих бюджетів:

n законодавчо закріпити джерела надходжень до доходної бази цих бюджетів, зокрема, трансфертів з держбюджету; коштів, що передаються з бюджетів самоврядування інших рівнів для виконання спільних соціально-економічних і культурних програм; реалізації об’єктів власності тощо;

n доходи територіальних громад поділити на виконання власних і делегованих повноважень.

Доходи на виконання власних повноважень формуються за рахунок власних доходних джерел . Перелік яких повинен бути конкретно визначено .

Доходи на виконання делегованих повноважень формуються за рахунок частки переданих загальнодержавних податків, з їх конкретним переліком.

n законодавчо визначити перелік власних доходів місцевих бюджетів, які на сьогодні складаються з місцевих податків і зборів, позабюджетних фондів, фінансів комунальних підприємств, комунальних платежів, комунальних кредитів;

n головним напрямком зміцнення місцевих бюджетів, розширення їхньої фінансової автономії повинно стати підвищення ролі місцевих податків і зборів, збільшення їх частки в доходної частини місцевих бюджетів, як основного структурного елементу власної доходної бази. Для цього пропонується:

n оновлення правової бази, яка регламентує місцеві податки і збори в Україні. це насамперед стосується Декрету Кабінету Міністрів України від 20 травня 1993 року «Про місцеві податки і збори» із відповідними змінами. Доцільно розробити і прийняти новий Закон про місцеві податки і збори, в основу якого слід покласти нову ідеологію місцевого оподаткування. Слід врахувати ті зміни, які в останні роки вже сталися у відносинах власності, в соціальній структурі, в доходах населення України;

n необхідно значно розширити перелік місцевих податків та повноважень органів місцевого самоврядування щодо запровадження їх. Основу місцевого оподаткування мають забезпечувати майнові податки. Доцільно запровадити місцеві податки на нерухоме майно юридичних осіб, на коштовне нерухоме майно фізичних осіб, на землю

n встановити право місцевого самоврядування встановлювати місцеві акцизи, наприклад податок на продаж алкогольних напоїв, на розлив;

n визначити такі податки, як податок з власників транспортних засобів та інших самохідних машин і механізмів; плата за землю, податок на промисел, плата за торговий патент на деякі види підприємницької діяльності - як власні;

n отже з метою підвищення ролі місцевих податків і зборів у формуванні доходів органів місцевого самоврядування визнати місцевими податками - податок на нерухоме майно юридичних осіб, податок на нерухоме майно фізичних осіб, прибутковий податок з громадян, плата за землю, місцеві акцизи та інші.

n у новому законі необхідно передбачити дві групи місцевих податків і зборів: 1) перша група - це місцеві податки і збори, що повністю регламентуються центральною владою. Місцеві органи влади матимуть право на встановлення пільг на ці податки; 2) друга група - це податки і збори, які можуть самостійно встановлюватися місцевою владою. Механізм державного контролю передбачає включення двох елементів: обов’язкову реєстрацію таких податків у Міністерстві Фінансів України та встановлення верхніх меж податкових ставок;

n з метою запобігання негативних наслідків щодо отримання органами місцевого самоврядування банківських кредитів та випуску облігацій, випуск яких законодавчо регламентовано і які повинні стати одним з основних джерел фінансів муніципальних інвестиційних програм, законодавчо закріпити розмір місцевих позик та терміни на які вони можуть братися органами місцевого самоврядування;

n з метою приведення у відповідність банківського законодавства та ст.70 Закону України «Про місцеве самоврядування в Україні» щодо надання права органам місцевого самоврядування створювати комунальні банки, які повинні сприяти діяльності органів місцевого самоврядування, розв’язанню соціально-економічних проблем міст і зміцненню їхньої інфраструктури, внести зміни в банківське законодавство, згідно з яким, окрім вже діючих, до банківської системи України входитимуть і комунальні банки, котрі можуть створюватися органами місцевого самоврядування та підприємствами й організаціями. Що перебувають у комунальній власності;

n привести у відповідність положення ст.142 Конституції України та Закону України «Про місцеве самоврядування в Україні» щодо існування комунальної власності на рівних правах з державною, приватною та ін. формами власності, яка визначається і захищається законом з Законом України «Про власність», де комунальна власність входить до складу державної власності;

n визначити правовий статус різних форм комунальних підприємств та особливості організації їхніх фінансів. Встановити, що комунальні підприємства можуть утворюватися з таким правовим статусом: унітарні комунальні підприємства, товариства з обмеженою відповідальністю та акціонерні товариства. Таким чином, органи місцевого самоврядування мають отримати право на створення підприємств лише в таких формах, коли їхні засновники несуть відповідальність у межах їхнього внеску до статутного капіталу. Територіальна громада не повинна нести відповідальність за діяльність комунальних підприємств всім своїм майном;

n встановити порядок формування комунальної власності, згідно з яким а) до неї не можуть належати об’єкти, функціонування яких не пов’язане з наданням послуг територіальній громаді і спрямовано виключно на отримання прибутку; б) в межах закону органи місцевого самоврядування формують склад об’єктів комунальної власності самостійно. Необхідні громаді об’єкти можуть бути передані їй з державної власності у визначеному законом порядку або викуплені з інших форм власності органам місцевого самоврядування на основі права переважного викупу. Об’єкти комунальної власності можуть також бути створені за кошти громад.

Список використаної літератури

1. Конституція України.-К: Вікар,1996.-64с.

2. Закон УРСР «Про бюджетну систему Української РСР» від 5 грудня 1990р.// Відомості Верховної Ради України.-1991.-№1.-С.3-10.

3. Закон України «Про бюджетну систему України» від 29 червня 1995р.// Голос України.-1995.-18липня.

4. Закон УРСР «Про власність»// Закони, постанови та інші акти, прийняті Верховною Радою Українською РСР.-Лютий-липень 1991.-Ч.1.-С.12-35.

5. Закон України «Про внесення змін та доповнень до Закону Української РСР про систему оподаткування» від 2 лютого 1994р.// Відомості Верховної Ради України.-1994.-№21.-С.87-94.

6. Закон України «Про внесення змін до Закону України «Про систему оподаткування» від 18 лютого 1997р.// Урядовий кур’єр.-1997.-20 березня.

7. Закон України «Про Державний бюджет України на 1992р.» від 24 червня 1992р.// Голос України.-1992.-8 липня.

8. Закон України «Про Державний бюджет України на 1993р.» від 9 квітня 1993р.// Урядовий кур’єр.-1993.-22 квітня.

9. Закон України «Про Державний бюджет України на 1994р.» від 1 лютого 1994р.// Урядовий кур’єр.-1994.-19 лютого.

10. Закон України «Про Державний бюджет України на 1995р.» від 6 квітня 1995р.// Голос України.-1995.-21 квітня.

11. Закон України «Про Державний бюджет на 1996р.» від 22 березня 1996р// Урядовий кур’єр.-1996.-6 квітня.

12. Закон України «Про Державний бюджет України на 1997р» від 27 червня 1997р.// Урядовий кур’єр.-1997.-31 липня.

13. Закон України «Про Державний бюджет України на 1998р.» від 30 грудня 1997р.// Офіційний вісник України.-1998.-№3.-С.66-128.

14. Закон України «Про Державний бюджет України на 1999р.» від 31 грудня 1998р.// Офіційний вісник України.-1999.-№4.-С.1-15.

15. Закон України «Про місцеве самоврядування в Україні» від 21 травня 1997р. // Урядовий кур’єр.-1997.-14 червня.

16. Закон Української РСР «Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування» від 7 грудня 1990р. // Закони, постанови та інші акти, прийняті Верховною Радою Української РСР на першій і другій сесіях.-1990.-Травень-грудень.-С.127-191.

17. Закон України «Про місцеві ради народних депутатів та місцеве і регіональне самоврядування» від 27 березня 1992р.// Відомості Верховної Ради України.-1992.-№28.-С.907-940.

18. Закон України «Про приватизацію державного житлового фонду» від 19 червня 1992р. // Зб. Нормат. Актів по реформуванню власності.- К.: Урожай,1993.-С.72-80.

19. Декрет Кабінету Міністрів «Про місцеві податки і збори» від 20 травня 1993р. №56-93.// Голос України.-1993.-11 червня.

20. Європейська Хартія про місцеве самоврядування.- Стразбург: Рада Європи, відділ вид. і док., 1990.- Травень (Надруковано у Франції).-10с.

21. Пояснительный коментарий к Европейской Хартии местного самоуправления / Изд. Совета Европы.-13с.

22. Положення про порядок випуску та обігу облігацій місцевих позик/ Затв. Рішенням Державної комісії з цінних паперів та фондового ринку №48 від 13 жовтня 1997р.// Урядовий кур’єр.-1997.-27грудня.

23. Альвианская Н. Местные бюджеты: понятие, механизм функционирования// Финансы.-1995.-№9.-С.7-10.

24. Бабич П., Василенко Л. Місцеві фінанси та фінансова незалежність// Фінанси України, 1998.-№8.-С.112-117.

25. Брызгалин А. Правовое регулирование порядка установления и взимания местных налогов и сборов// Финансы.-1996.-№1.-С.30-31.

26. Василик О. Державні фінанси України: Навч.посібник.-К.:Вища шк.,1997.-383с.

27. Голікова Т. Методологічні засади розмежування функцій державного управління і місцевого самоврядування// Економіка України.-1996.-№4.-С.48-52.

28. Граберт Р. Финансовая автономия органов местного самоуправления в ФРГ// Государство и право.-1992.-№10.-С.96-107.

29. Деркач М. Формування фінансової бази регіонів// Економіка України.-1995.-№1.-С.12-20.

30. Игудин А. Нормативно-долевой метод межбюджетных отношений: первые итоги и перспективы// Финансы.-1996.-№8.-С.9-14.

31. Кравченко В. Місцеві фінанси України: Навч. Посіб.-К.: Т-во «Знання», КОО,1999.-487с.

32. Кравченко В., Василик О., Пухтинський М., Пітцик М., Безсмертний Р. Про місцеві податки і збори: Проект Закону України// Місцеве самоврядування.- 1997.-№3-4.-С.138-146.

33. Кравченко В. Соціально-економічні проблеми міст та шляхи їх розв’язання// Місцеве та регіональне самоврядування України.-1994.-Вип.4(9).-С.57-62.

34. Кравченко В. Фінанси місцевого самоврядування в Україні// Вісн. Укр. Акад. Держ. управління при Президентові України.-1996.-№2.-С.87-95.

35. Кравченко В. Фінансові проблеми місцевих органів влади в Україні// Фінанси України.-1995.-№1.-с.61-63.

36. Кравченко В. Фінансові терміни// Фінанси України.-1997.-№3.-С.111-113.

37. Кравченко В. Чому місцеві фінанси співають романси// Місцеве самоврядування.-1996.-№1.-С.35-39.

38. КравченкоВ. ГрицякІ., Ковтюх В., Пухтинський М., Теплюк М. Концепція комунальної власності в Україні// Місцеве самоврядування.-1997.-№1-2.-С.98-108.

39. Криниця С. Зміцнення фінансової бази місцевого та регіонального самоврядування// Фінанси України,1998.-№2.-С.38-47.

40. Кузьменко Н. Аналіз міжбюджетних відносин в Україні (на прикладі Чернівецької області)// Фінанси України.-1996.-№9.-С.40-44.

41. Кунас Зигмар Основные принципы бюджетной системы Германии// Финансы.-1993.-№9.-С.68-76.

42. Кучма Л. Утвердження правових засад місцевого самоврядування: Виступ Президента України Л.Д. Кучми на звітно-виборчих зборах Асоціації міст України,25 січня 1997р.//Урядовий кур’єр.-1997.-28 січня.

43. Лукінов І. Концептуальні основи регіональної економічної політики// Економіка України.-1993.-№1.-С.3-8.

44. Макуха В., Татарчук В., Глен Р. Методологічні основи організації випуску комунальних позик в Україні// Фінанси України.-1996.-№1.-С.50-62.

45. Мітюков І. Бюджет і бюджетна політика у 1999 році// Фінанси України,1999.-№3.-С.3-16.

46. Обозна Н. Муніципальна позика: проблеми її використання і шляхи їх розв’язання// Фінанси України.-1996.-№12.-С.14-21.

47. Павлова Л. Бюджетные потоки и проблемы бюджетного регулирования// Финансы.-1996.-№4.-С.45-48.

48. Падалко В. Покладаємось на власні сили// Місцеве самоврядування, 1998.-№5-7.-С.59-63.

49. Пархоменко В. Проблеми місцевого самоврядування в Україні 1990-х років.- К.: «Українська книга»,1999.-252с.

50. Петров В. Совершенствование механизма межбюджетных отношений// Финансы.-1995.-№9.-С.3-6.

51. Подпорина И. Современные проблемы бюджетного регулирования// Экономист.-1996.-№7.-С.69-78.

52. Рибак В. Проблеми формування дохідних джерел місцевих бюджетів // Економіка України.-1996.-№10.-С.29-38.

53. Романків І. Формування місцевих бюджетів// Фінанси України,1999.-№9.-С.106-110.

54. Сало І. Методи формування і регулювання бюджету та позабюджетних фондів // економіка України.-1995.-№10.-С.24-33.

55. Седов К. Распределение налогов между звеньями бюджетной системы // Финансы.-1996.-№2.-С.28-31.

56. Слухай С. Прямі бюджетні трансферти в системі міжбюджетних відносин // Фінанси України.-1996.-№12.-С.22-32.

57. Татаренко В. Економічні засади місцевого самоврядування.-К.,1994.-91с.

58. Ткачук І. Економічні передумови фінансової незалежності регіону// Фінанси України,1999.-№11.-С.3-11.

59. Ткачук А., Агранофф Р., Браун Т. Місцеве самоврядування: світовий та український досвід.-К: «Заповіт»,1997.-186с.

60. Фінансове право: Підручник. Під ред. Воронова Л.-Х.: Фірма «Консум»,1998.-496с.

61. Хурсевич С. Использование нормативного подхода при организации бюджетного выравнивания // Финансы.-1996.-№10.-С.7-9; №11.-С.10-13.

62. Чирка Д. Напрямки збалансування місцевих бюджетів// Фінанси України, 1998.-№1.-С.22-25.

63. Юркова С., Широков А. Местное самоуправление: рыночный облик местной власти// Экономист.-1996.-№1.-С.85-90.

Похожие работы

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

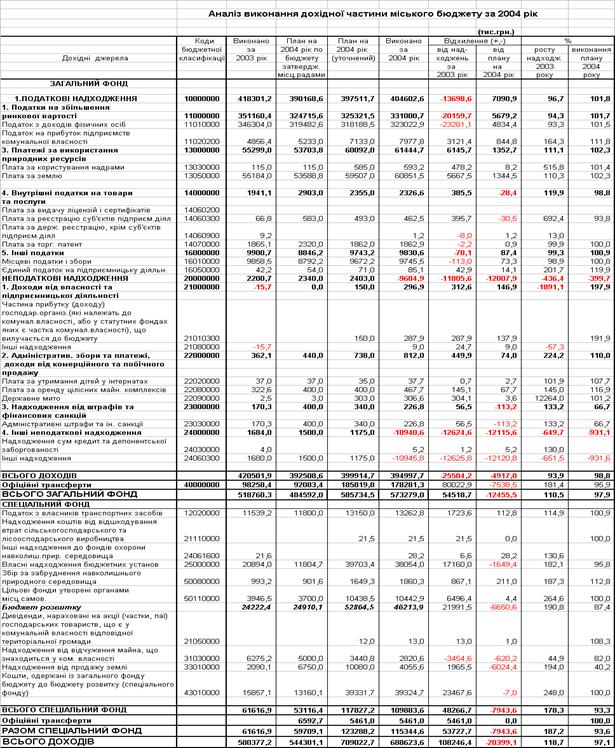

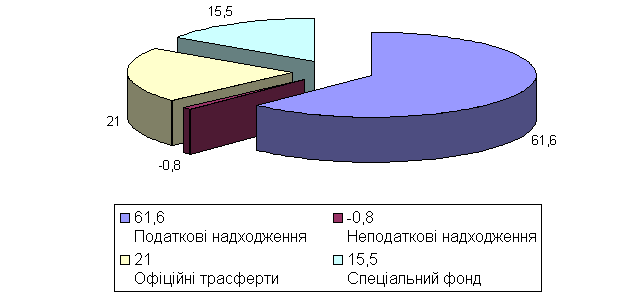

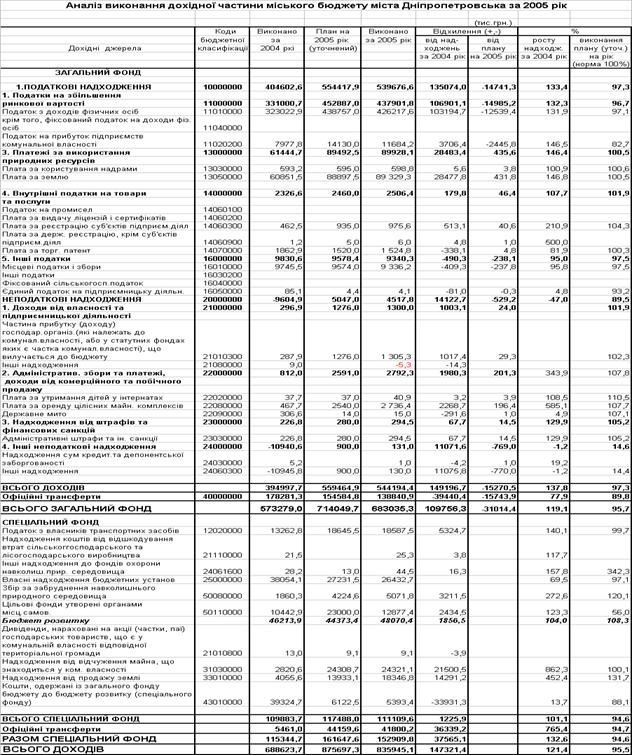

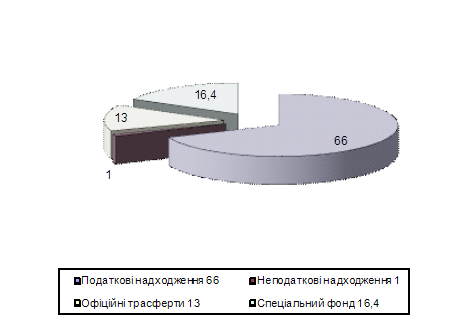

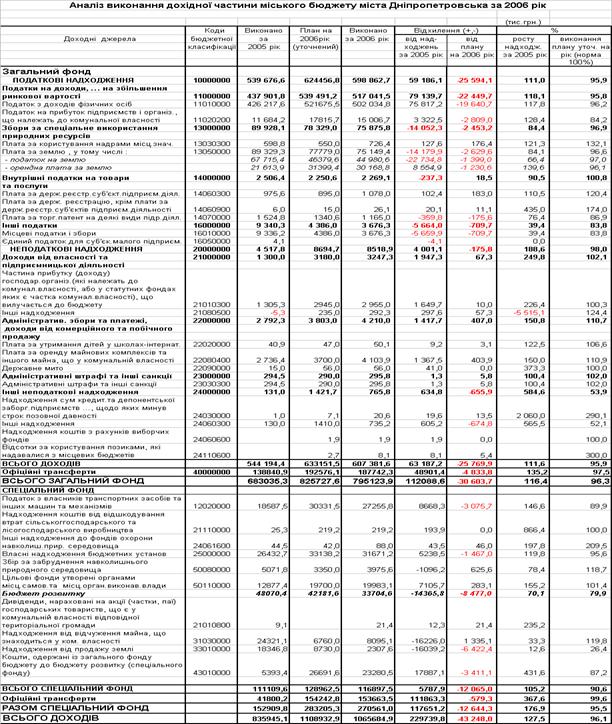

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... податкові служби. 2.2 Місце і роль місцевих податків, зборів (обов'язкових платежів) у загальному розвитку держави Як правило місцеві податки і збори (обов'язкові платежі) не відіграють вирішальної ролі у формуванні консолідованого і місцевих бюджетів. Вони виступають як додаткові джерела фінансування, що доповнюють над ходження від загальнодержавних податків, зборів (обов'язкових платежів) ...

0 комментариев