Розділ.

Принципи формування місцевих бюджетів

Розділ. Власні доходні джерела органів місцевого самоврядування

Місцеві податки і збори

Фінанси комунальних підприємств

Комунальні платежі

Позабюджетні фонди

Розділ. Передані загальнодержавні доходи

Регульовані доходи

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Навигация

Розділ. Передані загальнодержавні доходи

Механізм формування доходної частини місцевих бюджетів

127283

знака

2

таблицы

0

изображений

3 Розділ. Передані загальнодержавні доходи

3.1. Закріплені доходи

Закріплені доходи - це доходи, які закріпляються за певним бюджетом. Разом з власними доходами вони є основою самостійності місцевих бюджетів. Перелік доходів, які повністю зараховуються до місцевих бюджетів, вперше, як вже зазначалося, встановлюється Законом «Про бюджетну систему Української РСР» від 5 грудня 1990р. Разом з тим, Закон не визначив порядку розподілу цих доходів між рівнями місцевих бюджетів. До місцевих бюджетів зараховувались:

n прибутковий податок з громадян України, іноземних громадян та осіб без громадянства, які проживають на території місцевих Рад;

n податок на фонд оплати праці колгоспників;

n податок на прибуток кооперативів, колгоспів, радгоспів, споживчої кооперації та громадських організацій;

n державне мито;

n плата за патенти на індивідуальну трудову діяльність;

n надходження від здачі в оренду майна, яке перебуває в комунальній власності відповідних адміністративно-територіальних одиниць;

n податок з власників транспортних засобів;

n плата за землю;

n плата за трудові ресурси;

n за природні ресурси;

n податок на прибуток підприємств, об’єднань, організацій і установ, які входять до складу місцевого господарства та їх структурних одиниць, новостворюваних малих підприємств, а також спільних і підприємств відповідно до частки в них місцевих Рад народних депутатів;

n місцеві податки і збори

У новій редакції Закону про місцеві Ради народних депутатів та місцеве регіональне самоврядування, ухвалений у 1992р., перелік закріплених доходів бюджетів місцевого самоврядування скорочується. З числа закріплених доходів вилучається плата за трудові ресурси. Змінюється їх перелік. Визначаються наступні закріплені доходи:

n прибутковий податок з громадян та осіб без громадянства які проживають на відповідній території;

n податок на фонд оплати праці колгоспників;

n державне мито;

n плата за патент на заняття індивідуальною трудовою та підприємницькою діяльністю;

n надходження від здачі в оренду майна. Яке належить до комунальної власності;

n податок з власників транспортних засобів;

n земельний податок

n плата за природні ресурси місцевого значення;

n податок на прибуток кооперативів;

n податок на доходи підприємств (об’єднань), організацій та установ, які входять до складу місцевого господарства, їх структурних одиниць, колгоспів, радгоспів, кооперативних і громадських організацій, а також: спільних підприємств відповідно до частки в них органів місцевого самоврядування;

n місцеві податки і збори.

У березні 1993р. замість земельного податку до закріплених доходів включаються платежі за землю.

Перелік закріплених доходів органів місцевого самоврядування неодноразово змінювався в процесі ухвалення щорічних законів про Державний бюджет України.

Законом «Про Державний бюджет України на 1992рік» (ст.8) прибутковий податок з громадян України, іноземних громадян та осіб без громадянства було вилучено із числа закріплених за місцевим самоврядуванням доходів. Вказаним актом встановлено, що цей податок є регулюючим між усіма рівнями бюджетів. Крім того, законом передбачено включити до державного бюджету 30% плати за землю, яка також була закріпленим доходом місцевого самоврядування.

Закон «Про державний бюджет України на 1993р.» (ст.6) встановив, що регулюючими доходами між усіма рівнями бюджетів є прибутковий податок з громадян та частина плати за землю в розмірі 40% від загальної її суми.

Закон «Про Державний бюджет України на 1994рік»передбачив зарахування до державного бюджету 30% плати за землю і встановив норматив відрахування від прибуткового податку з громадян до бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя в розмірі 50%. Аналогічні норми встановлено і в Законі «Про Державний бюджет України на 1995рік».

Закон «Про Державний бюджет України на 1996рік» передбачив зарахування 100% прибуткового податку з громадян до бюджетів Автономної Республіки Крим та міста Севастополя. До бюджетів областей та м.Києва він зараховувався в обсязі 50%.

Закон «Про Державний бюджет України на 1997рік» передбачав 100% зарахування прибуткового податку з громадян до бюджетів областей, міст Києва і Севастополя, а також Автономної Республіки Крим.

Закон «Про Державний бюджет України на 1998 рік» передбачив 100% надходження до бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя прибуткового податку з громадян та податку на землю.

Закон «Про Державний бюджет України на 1999 рік» передбачив нормативи відрахувань від прибуткового податку з громадян для Автономної Республіки Крим, областей, міст Києва, Севастополя визначаються окремо для кожного регіону; податок за землю зараховується в розмірі 100%.

До 1995 року законодавство не передбачало розподіл закріплених доходів по рівня бюджетної системи. Перелік закріплених доходів усіх рівнів бюджетної системи встановив Закон «Про бюджетну систему України» від 29 червня 1995р., але у ньому не передбачено таке поняття як «закріплені доходи місцевого самоврядування». Перелік закраплених доходів по рівням місцевих бюджетів був наданий у І главі. Але прийнятий Закон навіть звужує повноваження органів місцевого самоврядування.

Серед визначених у законі принципів бюджетного устрою України (єдність, повнота. Достовірність, гласність, наочність) передбачено і принцип самостійності бюджетів, що входять до цієї бюджетної системи, отже і місцеві бюджети. Є самостійними, і це забезпечується наявністю власних доходних джерел і правом визначення напрямів їх використання відповідно до законодавства України. Однак передбачений цим законом спосіб формування доходів місцевих бюджетів задекларованому принципу їх самостійності не відповідає. Так,

n податок на прибуток підприємств і організацій всіх форм власності, крім комунальної;

n прибутковий податок з громадян;

n плата за землю до районних бюджетів;

n частина доходів від приватизації державного майна;

зараховуються до місцевих бюджетів у розмірі, визначеному радою вищого рівня.

Замість вжити заходи до зміцнення економічної автономності органів самоврядування, норму Закону про бюджетну систему від 1990 року: «втручання вищих рівнів та їх виконавчих органів в процес складання, затвердження і виконання місцевих бюджетів не допускається» законодавці замінили, приймаючи нову редакцію Закону у 1995 році на «втручання інших органів і організацій у процес складання, затвердження та виконання бюджету не допускається, крім винятків, встановлених законами України» На жаль, такі винятки залишаються майже правилом.

Як ми бачимо перелік закріплених доходів місцевих бюджетів залишається нестабільним. Проблема доходних джерел, які б надходили до місцевих бюджетів на стабільній основі, залишається таким чином відкритою.

Похожие работы

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

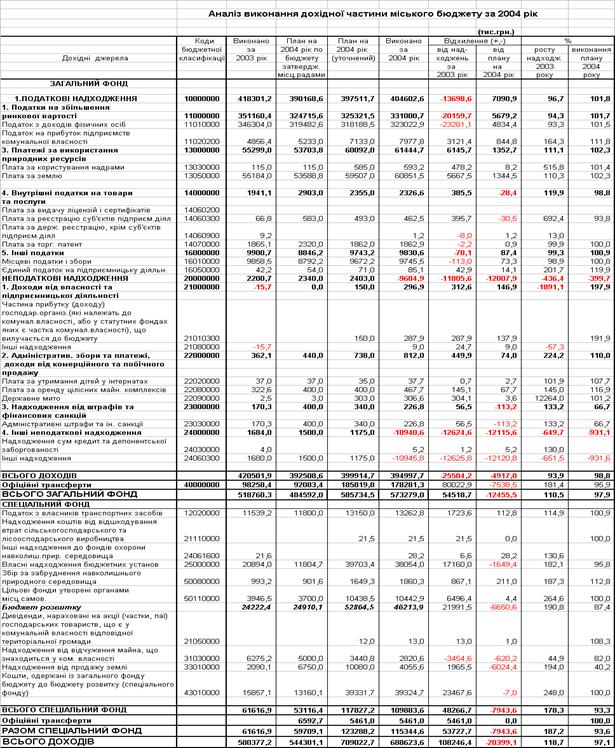

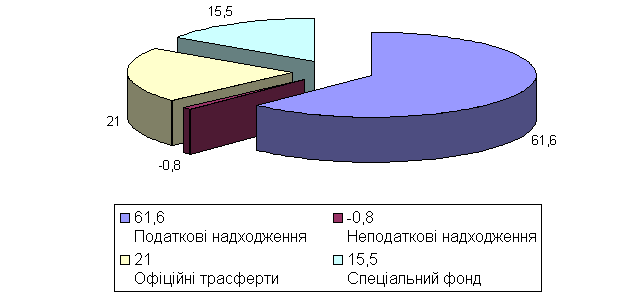

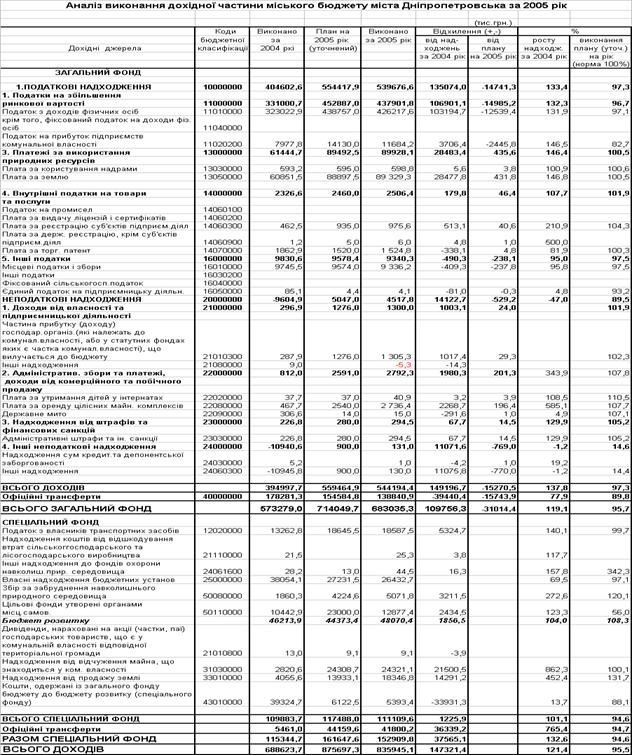

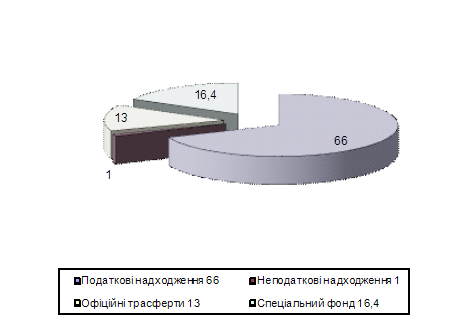

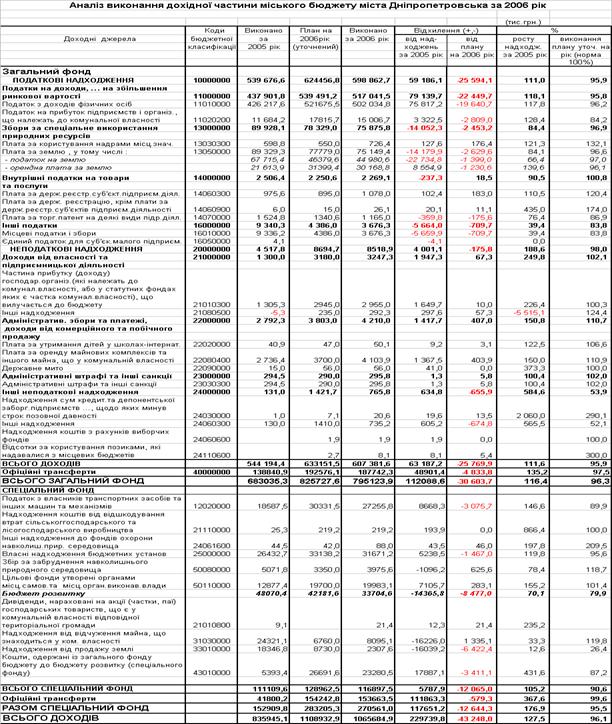

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... податкові служби. 2.2 Місце і роль місцевих податків, зборів (обов'язкових платежів) у загальному розвитку держави Як правило місцеві податки і збори (обов'язкові платежі) не відіграють вирішальної ролі у формуванні консолідованого і місцевих бюджетів. Вони виступають як додаткові джерела фінансування, що доповнюють над ходження від загальнодержавних податків, зборів (обов'язкових платежів) ...

0 комментариев