Розділ.

Принципи формування місцевих бюджетів

Розділ. Власні доходні джерела органів місцевого самоврядування

Місцеві податки і збори

Фінанси комунальних підприємств

Комунальні платежі

Позабюджетні фонди

Розділ. Передані загальнодержавні доходи

Регульовані доходи

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Навигация

Регульовані доходи

Механізм формування доходної частини місцевих бюджетів

127283

знака

2

таблицы

0

изображений

3.2. Регульовані доходи

Регульовані доходи -це доходи, що розподіляються між різними рівнями бюджетної системи. На сьогоднішній день вони є основним джерелом надходжень до місцевих бюджетів. В Законі «Про бюджетну систему Української РСР», прийнятому в 1990році визначено перелік регульованих доходів.(Перелік цих доходів наданий у І главі).Закон «Про бюджетну систему України» в редакції 1995 року уніс зміни до переліку регульованих доходів та форм бюджетного регулювання це, як вже зазначалося стосується податку на додану вартість, акцизного збору, податку на прибуток підприємств, прибуткового податку з громадян, плати за землю, доходів від приватизації державного майна та деяких інших. Згідно з ним окремі доходи стали певною мірою закріпленими і регульованими одночасно.

Розподіл цих видатків здійснюється за принципом «згори донизу»: до 1997 року Верховна Рада законом про Державний бюджет на наступний рік щороку встановлювала нормативи відрахувань від кожного податку окремо для кожної з областей. Ці нормативи щорічно змінювалися, що не давало можливості областям не тільки приймати, але й розглядати власні бюджети до прийняття Верховною Радою Державного бюджету України.

Нормативи відрахувань від регульованих доходів до бюджетів встановлюються (у %) пропороції розподілу цих доходів між різними рівнями бюджетної системи. Склалась певна практика регулювання бюджетних доходів. На державному рівні встановлюються нормативи розподілу доходів між державним бюджетом України і бюджетами областей, міст Києва і Севастополя.

Нормативи відрахувань від регульованих доходів до бюджетів областей, міст Києва і Севастополя розраховуються Міністерством фінансів України і за поданням Кабінету Міністрів України щорічно затверджуються Верховною Радою в Законі України «Про Державний бюджет».

У межах переданої Автономній Республіці Крим, областям, містам Києву і Севастополю частки регульованих доходів здійснюється подальший розподіл їх між іншими ланками бюджетної системи. Ця частка, в свою чергу, розподіляється між республіканським бюджетом Автономної республіки Крим, обласними і міськими, міст Києва і Севастополя бюджетами і бюджетами міст республіканського підпорядкування, районів Автономної республіки Крим, міст обласного підпорядкування, районів, районів у містах Києві і Севастополі.

Нормативи відрахувань до бюджетів міст республіканського підпорядкування, районів Автономної Республіки Крим. Міст обласного підпорядкування, районів, районів у містах Києві і Севастополі затверджуються відповідною Верховною Радою Автономної Республіки Крим, обласними радами, Київською і Севастопольською міськими радами.

Частка регульованих доходів, передана бюджетам міст республіканського підпорядкування, районам Автономної Республіки Крим, містам обласного підпорядкування. Районам, підлягає подальшому перерозподілу. Визначається пропорція розподілу цієї частки між бюджетами міст республіканського підпорядкування, районів Автономної Республіки Крим, міст обласного підпорядкування. Районів у містах, міст районного підпорядкування, сільських і селищних рад.

Нормативи відрахувань від регульованих доходів до бюджетів районів у містах, міст районного підпорядкування, сільських і селищних рад затверджуються відповідними міськими і районними радами.

В Закону «Про Державний бюджет України на 1998 рік» була зроблена спроба відмовитися від так званих регульованих доходів. У Законі вперше доходи між державним бюджетом і місцевими бюджетами не розподіляються за допомогою такого інструменту як нормативи відрахувань від регульованих доходів. До бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя зараховувалися в повному обсязі:

n місцеві податки і збори;

n прибутковий податок з громадян;

n податок на прибуток підприємств;

n плата за торговий патент та деякі види підприємництва;

n плата за землю;

n податок з власників транспортних засобів;

n податок на промисел;

n надходження від приватизації комунальних підприємств (80%);

n інші надходження в розмірах, визначених законодавством.

За такою нестабільною системи формування бюджетів згори донизу міста об’єктивно не зацікавлені в розвитку своєї податкової бази бо при щорічному встановлені обласною радою нормативів відрахувань до бюджетів міст на наступний рік їх зусилля зводяться нанівець встановленням менших відрахувань від цих податків до їх бюджетів.

В Законі «Про Державний бюджет на 1999 рік» повернулися до розподілу регульованих податків (прибутковий податок з громадян, прибутковий податок підприємств, акцизний збір з вітчизняних товарів) для кожної з областей окремо, податок на додану вартість повністю зараховується до Державного бюджету.

За наявністю постійних змін в законодавстві щодо регульованих доходів, які складають майже 80% доходів місцевих бюджетів, проблема доходних джерел, які б надходили до місцевих бюджетів на стабільній основі, залишається таким чином відкритою. Проблема запровадження стабільних нормативів відрахувань до міської казни із загальнодержавних податків обговорюється вже кілька років. В Законі «Про бюджетну систему України» в редакції 1995 року було передбачено, що 70% зборів від податку на прибуток буде зараховуватися до обласного бюджету, не менше 20% - від податку на додану вартість, стільки ж від акцизного збору і т.ін. Проте, врешті-решт, у законах про Держаний бюджет на 1996 і наступні роки з’явилася така позиція як перевищення норм доходів над видатками. І отой, хай і частковий принцип стабільності нормативів, було знівельовано.

Тобто, слід припинити практику щорічного затвердження нормативів відрахувань від регульованих доходів у законах «Про Державний бюджет України». Необхідно в законодавчому порядку визначити переліки податків, що зараховуються до відповідних рівнів системи бюджетів. Ці нормативи повинні залишатися незмінними декілька років, що надасть змогу прогнозувати доходи регіонів на перспективу.

Похожие работы

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

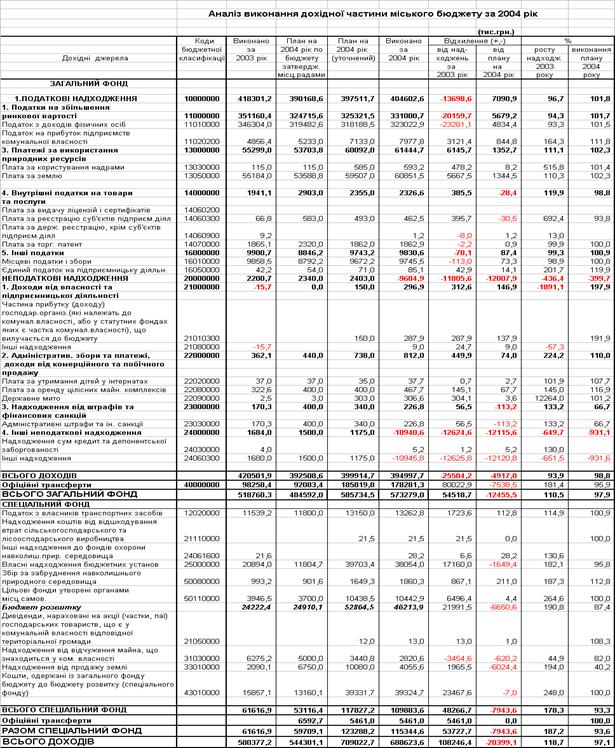

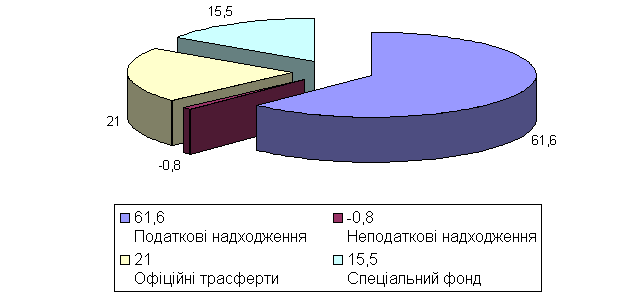

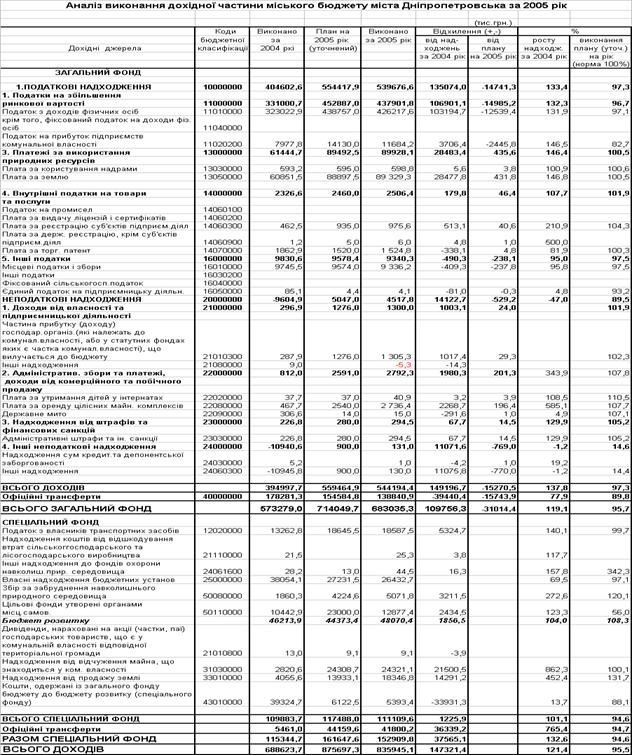

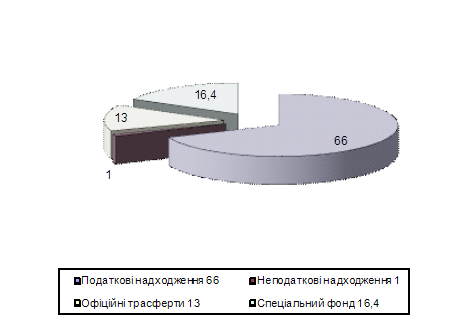

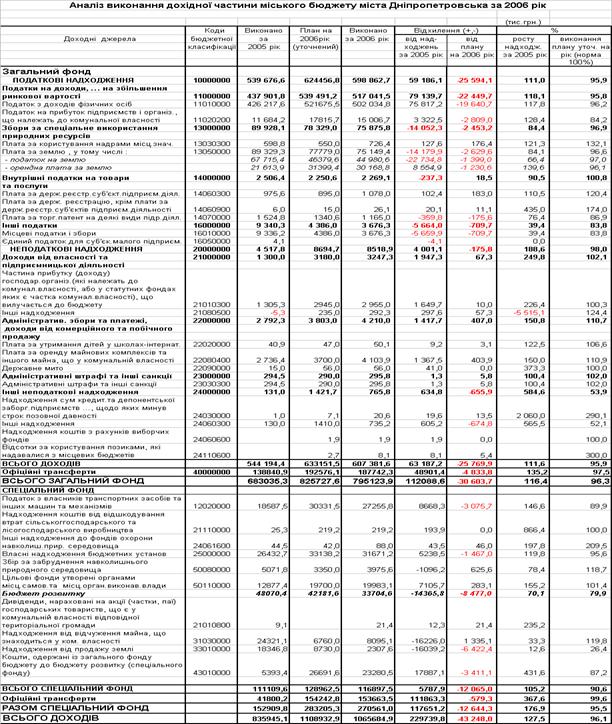

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... податкові служби. 2.2 Місце і роль місцевих податків, зборів (обов'язкових платежів) у загальному розвитку держави Як правило місцеві податки і збори (обов'язкові платежі) не відіграють вирішальної ролі у формуванні консолідованого і місцевих бюджетів. Вони виступають як додаткові джерела фінансування, що доповнюють над ходження від загальнодержавних податків, зборів (обов'язкових платежів) ...

0 комментариев