Розділ.

Принципи формування місцевих бюджетів

Розділ. Власні доходні джерела органів місцевого самоврядування

Місцеві податки і збори

Фінанси комунальних підприємств

Комунальні платежі

Позабюджетні фонди

Розділ. Передані загальнодержавні доходи

Регульовані доходи

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Навигация

Позабюджетні фонди

Механізм формування доходної частини місцевих бюджетів

127283

знака

2

таблицы

0

изображений

2.5. Позабюджетні фонди

Один із інститутів у системі місцевих фінансів - це різноманітні позабюджетні фонди грошових ресурсів. Вони, як правило, акумулюються на окремих рахунках, використовуються за цільовим призначенням для фінансування конкретних програм чи заходів. Утворення та функціонування таких фондів здійснюється на основі законодавства та положень про ці інститути, що затверджуються представницькими органами місцевої влади.

В Україні до 1990 року законодавство не передбачало правових норм про створення місцевими радами подібних фондів. Інститут позабюджетних. Валютних та інших цільових фондів в Україні запроваджено лише в кінці 1990 року. Після прийняття законодавства про місцеве самоврядування та Закону про бюджетну систему.

Правова база формування позабюджетних фондів місцевих рад склалася головним чином в 90-х роках, що змінило фінансові основи місцевого самоврядування в Україні. Взагалі інститут позабюджетних фондів успадкований органами місцевого самоврядування України ще з радянської системи. Тоді у розпорядженні голів виконавчих комітетів були невеличкі за обсягом позабюджетні кошти на різні обмежені неплановані видатки - квіти для поздоровлень тощо. Надходили ці кошти за рахунок перерахування деяких місцевих адміністративних штрафів та інших незначних статей.

Право на позабюджетні кошти місцеві ради всіх рівнів отримали після ухвалення в 1990р. Закону «Про місцеві ради народних депутатів Української РСР та місцеве самоврядування». У ст.15 визначено можливість і джерела формування місцевими радами єдиного позабюджетного фонду. Закон «Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування» від 26 березня 1992 року внес деякі уточнення щодо статусу та джерел формування позабюджетних фондів. В Законі передбачається, що до позабюджетних фондів надходять:

n додаткові доходи і зекономлені кошти, одержані за рахунок здійснення самими органами місцевого самоврядування заходів щодо розв’язання економічних і соціальних проблем;

n добровільні внески і пожертвування;

n доходи від місцевих позик, лотерей, аукціонів;

n штрафи з підприємств за одержання ними необгрунтованого доходу у зв’язку з завищенням цін на продукцію;

n штрафи, встановлені рішеннями самої ради за забруднення території, пошкодження зелених насаджень, порушення правил торгівлі, порушення правил паркування автомобілів тощо;

n штрафи за адміністративні правопорушення на території;

n доходи від реалізації безгосподарного і конфіскованого майна на території;

n доходи від розпродажу майна комунальних підприємств;

n плата за реєстрацію підприємств тощо.

Щодо порядку здійснення видатків, то цей закон передбачав, що позабюджетні кошти витрачаються за розсудом відповідних органів місцевого самоврядування.

Можна побачити, що джерела надходжень до позабюджетного фонду були визначені досить неконкретно, що давало можливість для їх широкого досить довільного тлумачення.

Саме в період дії цього закону розпочалися процеси розвитку підприємництва. З’явилася велика кількість підприємців, які потребували приміщень під офіси, магазини, ресторани тощо. Орендні ж ціни встановлювалися, не місцевими радами чиїх виконавчими комітетами, а урядом і були мізерними порівняно з ринковою вартістю оренди. Тому чиновники органів місцевого самоврядування в угодах з підприємцями про надання їм приміщень передбачали попереднє внесення орендарями так званої «плати за право оренди», що сягала значних сум. І ці суми зараховувалися не до бюджетів, оскільки там вони не були передбачені, а до позабюджетних фондів. В той час кошти, що перебували на позабюджетних рахунках окремих міст та районів м.Києва, в сумі перевищували третину, а той половину сум на їхніх бюджетних рахунках.

Наповнення та витрачання позабюджетних фондів регулювалося положеннями про ці фонди (статутами), які затверджувалися самими місцевими радами. Вони бул досить неконкретними, бо передбачали тільки перелік джерел залучення коштів без планування суми залучених коштів, а також лише дозволені напрямки використання коштів без планування певних сум. Звітність про використання цих фондів зазвичай полягала в усній інформації, що її голова органу місцевого самоврядування доповідав депутатам в кращому разі один раз на рік. Тому ці позабюджетні фонди були постійним предметом зловживань. З них непрямим чином фінансувалися, наприклад, виборчі компанії чиновників тощо. Заради справедливості треба сказати й те, що з цих фондів часто надавалася матеріальна допомога особам, які потребують соціального захисту, та робилися інші справді необхідні, але не забезпечені бюджетом видатки.

Нові зміни статусу й ролі позабюджетних фондів місцевих рад передбачено Законом України «Про внесення змін і доповнень до Закону Української РСР «Про бюджетну систему Української РСР» від 29 червня 1995 року. У ст. 23 Закону вказано, що централізовані та децентралізовані фонди цільового призначення, що утворюються за рішеннями верховної Ради України, Верховної Ради Автономної Республіки Крим і місцевих рад, є самостійними фінансовими інститутами і як складові включаються до бюджетів у доходах і видатках. У ст.18 забороняється використання бюджетних коштів для фінансування позабюджетних коштів для фінансування позабюджетних фондів. Ці фонди можуть утворюватися за рахунок надходжень від необов’язкових платежів, добровільних внесків фізичних і юридичних осіб, від інших небюджетних коштів. Відповідні положення відображено і в постанові Верховної Ради «Про основні напрямки бюджетної політики на 1996 рік» від 7 липня 1995р.(Бюджетная резолюція). З метою обліку вона передбачає включення до бюджету всіх позабюджетних фондів фінансових ресурсів, у тому числі рад усіх рівнів, відрахування до яких є обов’язковими згідно із законодавством. Цільове призначення цих фондів не змінюється.

Прийнятий у 1997 році Закон «Про місцеве самоврядування в Україні» відновив самостійність позабюджетних фондів місцевого самоврядування. За ст.65, ці кошти перебувають на спеціальних рахунках в установах банків. Встановлено: порядок формування та використання цих коштів визначається положенням про ці кошти, що затверджується відповідною радою. Це означає, що в Україні і надалі голови міст матимуть можливість створювати будь-які позабюджетні фонди, надавши їм форму цільових фондів і домігшись рішення про створення цих фондів відповідних рад.

На місцевому рівні функціонують фонди зайнятості згідно з Законом УРСР «Про зайнятість населення» (ухвалений у березні 1991 року),приватизації згідно з Законом «Про приватизацію майна державних підприємств» від 4.03.92р., приватизації державного житлового фонду згідно з Законом України «Про приватизацію державного житлового фонду від 23 червня 1992 року, фінансування шляхових робіт згідно з Законом України «Про джерела фінансування шляхового господарства України» від 18 березня 1991року, охорони навколишнього середовища згідно з законом УРСР «Про охорону навколишнього природного середовища». На місцевому рівні також функціонують регіональні відділення Державного інноваційного фонду та місцеві підрозділи Пенсійного фонду, Фонду соціального страхування, інших державних цільових позабюджетних фондів.

Досвід формування позабюджетних фондів та цільових фондів місцевих органів влади в Україні показує наявність багатьох нерозв’язаних проблем як у законодавстві, так і у сфері його реалізації. Численними стали факти, коли органи місцевого самоврядування спрямовують до позабюджетних фондів кошти, що мають надходити до бюджету або не передбачені законодавством. Дуже слабким поки що є контроль за законністю використання цих коштів. На загальнодержавному рівні слід розробити типове положення по ці фонди. Водночас не можна погодитися з пропозиціями щодо ліквідації їх, бо це суттєво обмежило б фінансові можливості органів місцевого самоврядування. В.Пархоменко у своїй книзі «Проблеми місцевого самоврядування в Україні 1990-хроків» настоює на ліквідації всіх позабюджетних фондів органів місцевого самоврядування. Він вважає, що всі джерела фінансових ресурсів, що надані в розпорядження місцевого самоврядування, повинні спрямовуватися до місцевих бюджетів, де за ними буде кращий контроль.

В Закону України «Про державний бюджет на 1999 рік» передбачено, що «з 1 січня 1999 року кошти усіх...місцевих позабюджетних фондів...зараховуються до відповідних бюджетів і витрачаються на заходи, передбачені законодавством».

Правова база, що регламентує діяльність чисельних позабюджетних цільових фондів, потребує систематизації та уточнення. Слід також чітко визначити й розмежувати компетенцію місцевих рад різних рівнів і держави у сфері управління територіальними відділеннями державних позабюджетних фондів та місцевими позабюджетними фондами.

Ухвалення у 1995 році нової редакції Закону України «Про бюджетну систему України» і встановлення ним порядку, згідно яким позабюджетні фонди можуть утворюватися лише за рахунок надходжень від необов’язкових платежів, зумовлює необхідність нового визначення джерел формування їх у законодавстві про місцеве самоврядування.

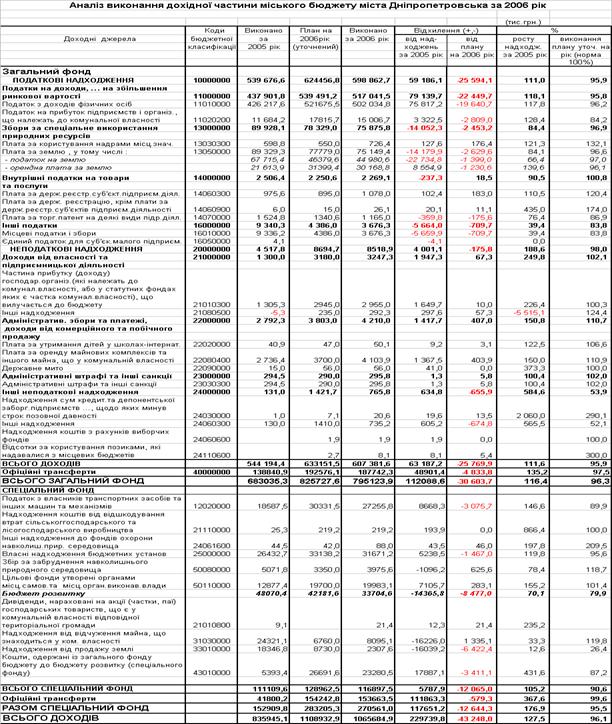

Проаналізував склад, механізм формування власних доходів місцевих бюджетів, можемо зробити висновок, що проблема власних доходів місцевих бюджетів потребує детальної розробки в законодавстві України. Частка власних доходів місцевих бюджетів (як показано в Таблиці 2) є вкрай незначною, і, таким чином, принцип самостійності цих бюджетів залишається поки що декларованим.

Похожие работы

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

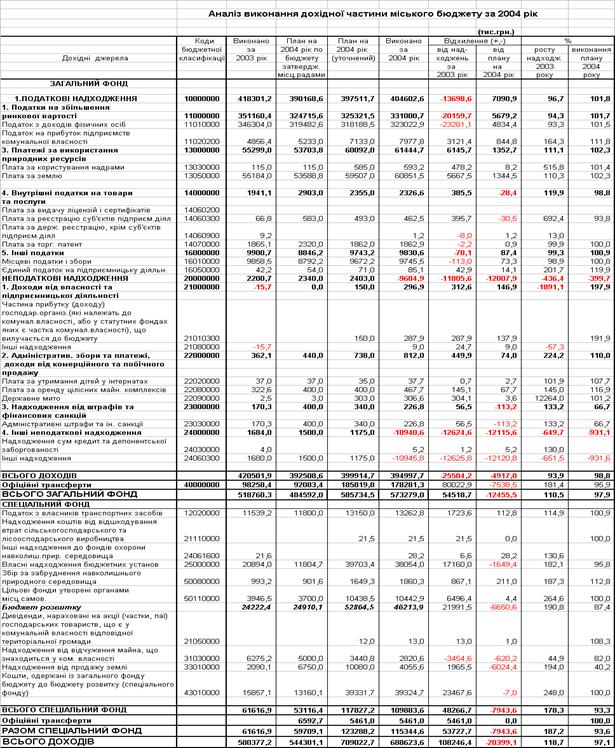

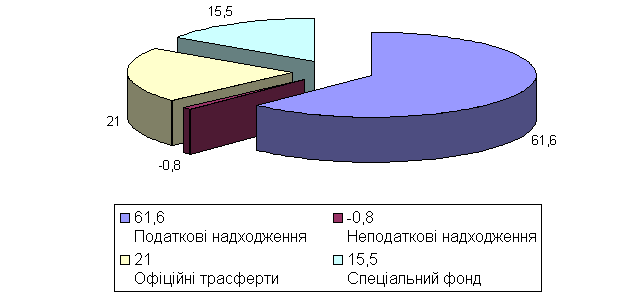

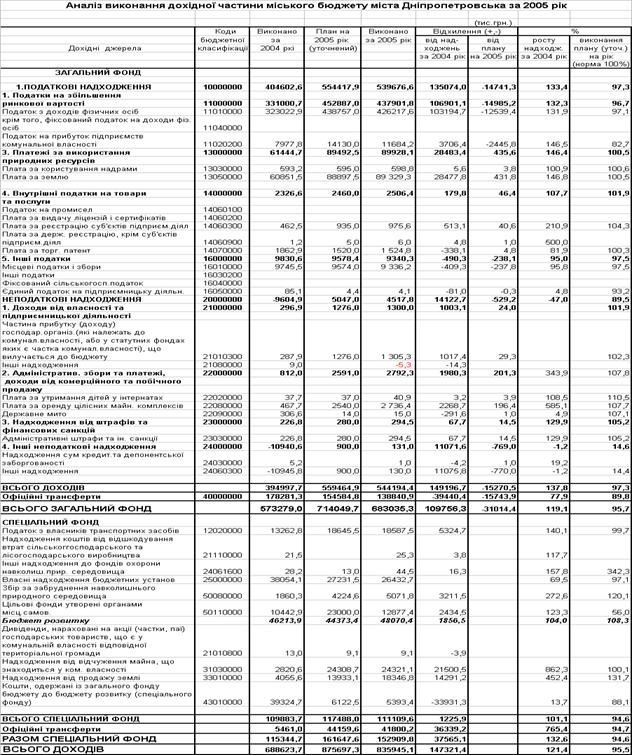

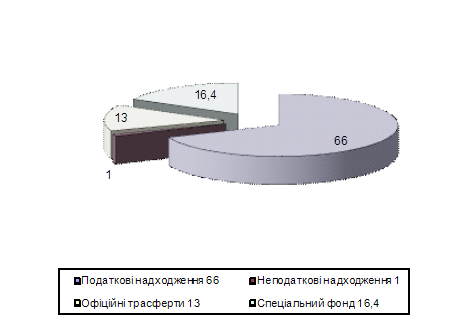

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... податкові служби. 2.2 Місце і роль місцевих податків, зборів (обов'язкових платежів) у загальному розвитку держави Як правило місцеві податки і збори (обов'язкові платежі) не відіграють вирішальної ролі у формуванні консолідованого і місцевих бюджетів. Вони виступають як додаткові джерела фінансування, що доповнюють над ходження від загальнодержавних податків, зборів (обов'язкових платежів) ...

0 комментариев