Розділ.

Принципи формування місцевих бюджетів

Розділ. Власні доходні джерела органів місцевого самоврядування

Місцеві податки і збори

Фінанси комунальних підприємств

Комунальні платежі

Позабюджетні фонди

Розділ. Передані загальнодержавні доходи

Регульовані доходи

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Навигация

Місцеві податки і збори

Механізм формування доходної частини місцевих бюджетів

127283

знака

2

таблицы

0

изображений

2.1. Місцеві податки і збори

Інститут місцевих податків і зборів є ключовим у сфері формування доходів місцевих органів влади в більшості розвинутих зарубіжних країн. Закономірність функціонування місцевих фінансів у тому, що основним засобом формування доходів місцевих органів влади є місцеві податки і збори.

Конституція України закріпила право введення податків за Верховною Радою, але в статті 143 Конституції правом встановлення місцевих податків і зборів відповідно до закону наділені територіальні громади. В розвиток конституційних положень у статті 69 Закону України «Про місцеве самоврядування в Україні» встановлено, що органи місцевого самоврядування відповідно до закону можуть встановлювати місцеві податки і збори, які зараховуються до відповідних місцевих бюджетів. Таким чином, органи місцевого самоврядування мають право самостійно приймати рішення про введення місцевих податків, але відповідно до закону.

Питання місцевого оподаткування розв’язано в Декреті Кабінету Міністрів України «Про місцеві податки і збори» від 20 травня 1993 року, за яким встановлено 16 місцевих податків і зборів. Серед них:

n готельний збір;

n ринковий збір;

n збір за парковку автомобілів;

n збір за видачу ордера на квартиру;

n збір з власників собак;

n курортний збір;

n збір за виграш у бігах;

n збір за розміщення офісів в центрі міста;

n податок з реклами;

n збір за право використання місцевої символіки;

n збір за право проведення кіно- і телезнімань;

n збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей;

n комунальний податок;

n збір за проїзд територією прикордонних областей автотранспорту, що прямує за кордон;

n збір за надання дозволу на розміщення об’єктів торгівлі.

У декреті визначено повноваження органів місцевого самоврядування щодо встановлення місцевих податків і зборів та надання пільг на них, а також максимальні ставки місцевих податків і зборів. Перелік і ставки місцевих податків і зборів вміщено в додатках.

Крім названих законодавчих актів, місцеве оподаткування в Україні регламентується також Законом «Про внесення змін і доповнень до Закону УРСР «Про систему оподаткування», ухвалений 18 лютого 1997р.

Але слід відмітити, що місцеві податки і збори поки що формують незначну частину доходів місцевих бюджетів. Так, наприклад взяти м.Одесу - у 1999 році частка місцевих податків і зборів склала- ________% від загальної суми доходів.

Підвищення ролі місцевих податків і збільшення частки доходів за їхній рахунок є головним напрямком зміцнення місцевих бюджетів, розширення їхньої фінансової автономії. Ефективне використання інституту місцевих податків і зборів - важливий інструмент зміцнення всієї фінансової системи України. Але це не може бути одноразовим актом. Становлення системи місцевого оподаткування в Україні може стати наслідком змін у соціально-економічній системі держави, в першу чергу, в структурі власності, за рахунок значного підвищення доходів населення, реформування системи оплати праці. Майже половина основних фондів в Україні перебуває в недержавному секторі економіки. Сформувалися верстви населення з високими доходами, котрі володіють значною нерухомістю. Усе це створює об’єктивні передумови для запровадження в Україні сучасної системи місцевого оподаткування і зміцнення на її основі фінансів місцевого самоврядування.

Насамперед, назріла потреба значно розширити перелік місцевих податків та повноваження органів місцевого самоврядування щодо запровадження їх. Основу місцевого оподаткування мають забезпечити майнові податки. Доцільно запровадити місцеві податки на нерухоме майно юридичних осіб, на коштовне нерухоме майно фізичних осіб, на землю і на спадщину. Місцевим органам влади слід отримувати законодавчо зафіксовану частку прибуткового податку з громадян.

Значного розширення потребує перелік місцевих екологічних податків. Можна запровадити податок на утилізацію побутових відходів або на прибирання сміття, податок на полювання, на рибальство, на використання кар’єрних матеріалів, на ветеринарне обслуговування худоби та інших домашніх тварин.

Звичайно, мова не може йти про одночасне запровадження всіх цих податків. Робити це необхідно обережно, поетапно і в контексті реформи всієї податкової системи, під час якої доцільно збалансувати співвідношення між надходженнями від загальнодержавних і місцевих податків на користь значного підвищення частки других.

У новому законі о місцеві податки і збори доцільно передбачити дві групи місцевих податків і зборів.

Перша група -це місцеві податки і збори. Що повністю регламентуються центральною владою. Місцеві органи влади матимуть право на встановлення пільг на ці податки.

Друга група місцевих податків і зборів може самостійно встановлюватися місцевою владою. Механізм державного контролю передбачає включення двох елементів: обов’язкову реєстрацію таких податків у Міністерстві фінансів України та встановлення верхніх меж податкових ставок.

Зараз на розгляді у Верховній Раді знаходяться декілька законопроектів щодо місцевих податків і зборів, в тому числі законопроект Кабінету міністрів і законопроект, який знайшов підтримку Асоціації міст України, що значно розширює, по-перше, перелік місцевих податків і зборів, і по-друге, зміцнює фінансову базу місцевого самоврядування та розширює права органів місцевого самоврядування по встановленню і стягненню цих податків. Звичайно, це питання ще потребує обговорення. В тому вигляді, в якому законопроект поданий, швидше за все він законом не стане, але можна говорити про те, що основними місцевими податками повинні стати податок на землю, податок на нерухомість і прибутковий податок з громадян. Це ті податки, які мають стати фінансовою базою місцевого самоврядування.

Можна дискутувати ще про деякі інші податки. Так, зараз у Верховній Раді на розгляді знаходяться законопроекти, які стосуються саме цих питань, у тому числі і законопроект про податок на нерухомість. Доля цього законопроекту була складною. І хочеться відмітити, що законопроект про податок на нерухомість двічі приймався в першому читанні. Але остаточно так і не був прийнятий. Не був прийнятий через основну причину - відсутність методики оцінки. Крім того, визнаючи, що потрібен податок на нерухомість, депутати сперечалися про те, які об’єкти повинні попадати під оподаткування цим податком. Наприклад, чи необхідно промислові об’єкти включати туди, чи включати лише житло, чи включати ще якісь рухомі об’єкти.

Можна було б багато сперечатися про те, які податки мають бути місцевими податками чи зборами, можна було б багато сперечатися довколо прийняття нового закону і введення його в дію, але глибоко переконана, що на сьогоднішній день прийняття нового закону о місцеві податки і збори є абсолютно передчасним.

Це може здатися дещо парадоксальним. Але ж справа в тому, що на сьогодні в Україні не існує закону про бюджетну систему України, який би відповідав Конституції України, та Закону «Про місцеве самоврядування». І фактично надходження до міського бюджету визначаються, якщо це місто районного значення - на рівні району, якщо це місто обласного значення - на рівні області.

Тому говорити про те, що місто може визначати долю свого бюджету, встановлюючи ту чи іншу ставку місцевого податку, є абсолютно хибним, адже вже чимало міст в Україні поплатилися саме за те, що вони надто активно намагалися впроваджувати місцеві податки і збори. Найяскравішим прикладом такого міста є Хмельницький, яке за дуже короткий час втричі збільшило доходи від місцевих податків та зборів і добилося лише того, що рівно на цю суму обласна рада зменшила місту відрахування від регульованих податків в міський бюджет, й зменшила дотації на рівень міста з обласного бюджету.

Тобто доти, поки ми законом про бюджетну систему в Україні чітко не розмежуємо, де місцеві фінанси, а де державні фінанси, говорити про реформу системи місцевих податків абсолютно передчасно. Тому що будь-яка зацікавленість органів місцевого самоврядування у впровадженні місцевих податків абсолютно нівелюється тим, що всі прекрасно розуміють, що наступного року на цю суму, на яку збільшили доходи від місцевих податків, вони не доотримають відрахувань від загальнодержавних податків.

Тому, поки не буде зруйнована оця, так звана, бюджетна матрьошка, коли розмір бюджетів областей визначається на Верховній Раді, коли розмір бюджетів міст обласного значення і районів визначається на обласній раді - нічого не буде.

Необхідно чітко розмежувати повноваження. Принципи розмежування повноважень були закладені у вимоги бюджетної резолюції на 1999 рік, але абсолютно не були враховані урядом. Не були розмежовані місцеві фінанси і державні. Не була запропонована і схема вирівнювання, яку також пропонувалося подати Верховній Раді в проекті бюджету 99 року, де пропонувалося при обрахуванні дотацій і вилучень в регіони чи з регіонів місцеві податки і збори не повинні враховуватися. Ця позиція Бюджетного Комітету підтримана громадськими організаціями самоврядування в Україні: Асоціацією міст України, Асоціацією сільських, селищних рад України.

Похожие работы

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

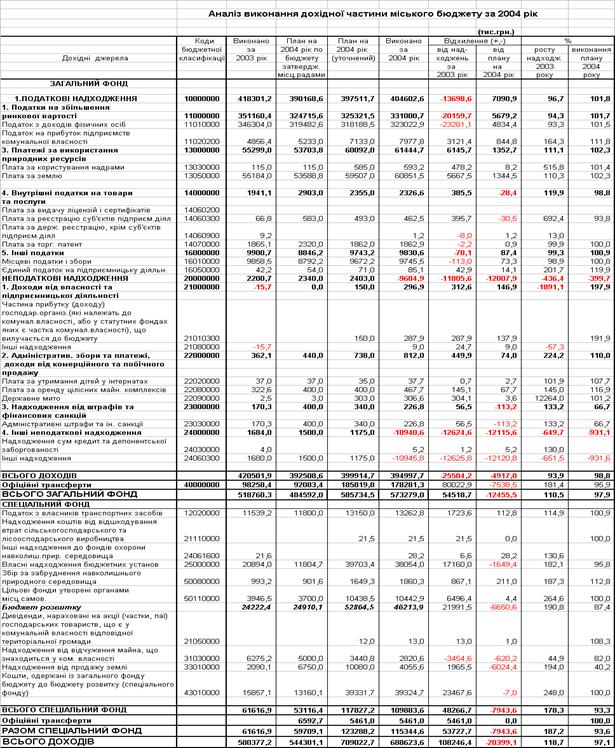

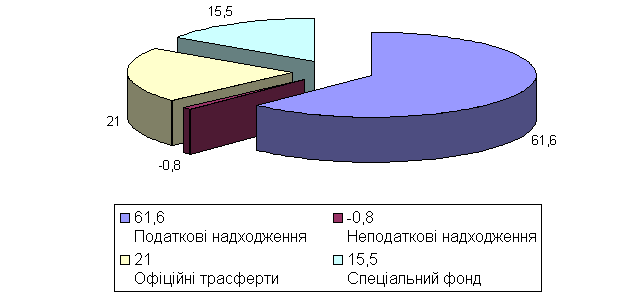

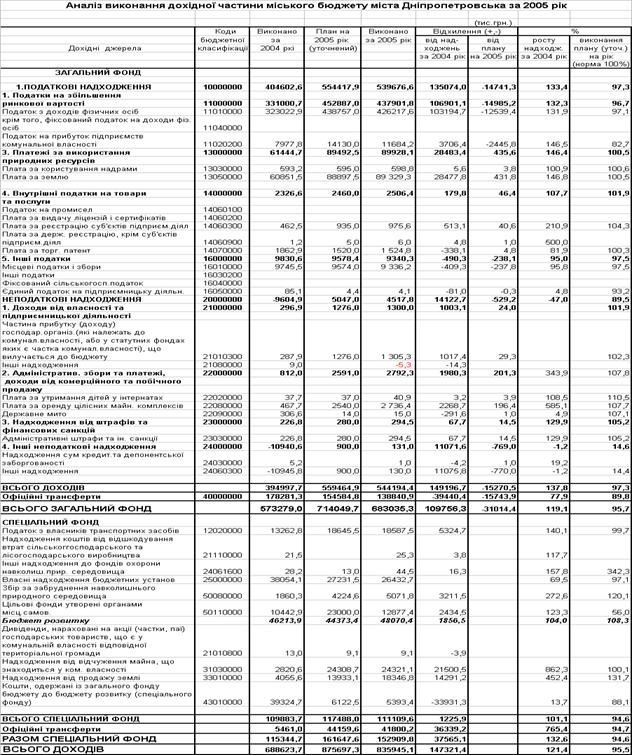

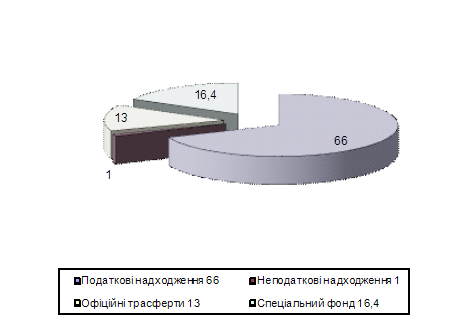

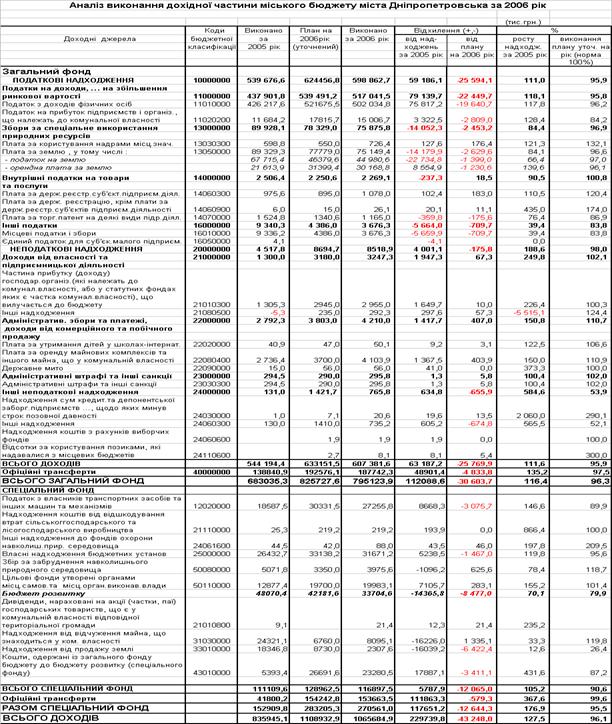

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... податкові служби. 2.2 Місце і роль місцевих податків, зборів (обов'язкових платежів) у загальному розвитку держави Як правило місцеві податки і збори (обов'язкові платежі) не відіграють вирішальної ролі у формуванні консолідованого і місцевих бюджетів. Вони виступають як додаткові джерела фінансування, що доповнюють над ходження від загальнодержавних податків, зборів (обов'язкових платежів) ...

0 комментариев