Розділ.

Принципи формування місцевих бюджетів

Розділ. Власні доходні джерела органів місцевого самоврядування

Місцеві податки і збори

Фінанси комунальних підприємств

Комунальні платежі

Позабюджетні фонди

Розділ. Передані загальнодержавні доходи

Регульовані доходи

Розділ. Бюджетні трансферти, як один з основних засобів фінансового вирівнювання місцевих бюджетів

Навигация

Комунальні платежі

Механізм формування доходної частини місцевих бюджетів

127283

знака

2

таблицы

0

изображений

2.3. Комунальні платежі

Із фінансами комунальних підприємств тісно пов’язані комунальні платежі. В Україні система комунальних платежів одержавлена. Органи місцевого самоврядування фактично не мають повноважень щодо власної цінової й тарифної політики в комунальній сфері. ЇЇ визначає Кабінет Міністрів України. Міністерства, обласні Київська і Севастопольська міські державні адміністрації. Необхідність надання відповідних повноважень органам місцевого самоврядування є очевидною.

Частково цю проблему розв’язує Закон України «Про місцеве самоврядування в Україні» від 20 травня 1997 року. За ст.28 виконавчі органи сільських, селищних та міських рад отримали право на встановлення в порядку і межах, визначених законодавством, тарифів з оплати побутових, комунальних, транспортних та інших послуг, що надаються підприємствами та організаціями комунальної власності відповідної територіальної громади. Виконавчим органам місцевого самоврядування також надано право погодження в установленому порядку цих питань підприємствами, установами та організаціями. Котрі не належать до комунальної власності.

Інститут комунальних платежів є атрибутом місцевих фінансових систем фактично в усіх розвинутих зарубіжних країнах.

Отже однією з основ економічної самостійності регіону є його власність. Власність, не закріплена юридично, не забезпечує регіонам економічної основи. Питання про право на власність, краще розуміння якого сприятиме ефективності державних економічних реформ, сьогодні інтенсивно обговорюється у зв’язку із проблемою розмежування компетенції держави й органів самоврядування в економічній та господарській діяльності. Органи місцевого самоврядування не можуть виконувати покладених на них функцій без необхідної економічної основи (матеріальних і фінансових ресурсів). Останні можна отримати, володіючи умовами процесу виробництва або маючи право на привласнення результатів цього виробництва. Отже, питання про необхідність формування власності органів самоврядування - це питання про створення відповідної економічної бази, без якої влада залишається безтілесною і функціонально безсильною.

2.4. Комунальний кредит

Інститут комунального кредиту відіграє особливу роль у фінансах місцевих органів влади. Комунальний кредит у розвинутих місцевих фінансових системах - основне джерело фінансування муніципальних інвестиційних програм.

Європейською Хартією місцевого самоврядування визначено, що місцеві власті повинні мати доступ до національного ринку позичкового капіталу в межах закону. Конституцією України таке право органів місцевого самоврядування окремо не обумовлене, проте вже попередній закон про місцеве самоврядування передбачав право органів місцевого самоврядування користуватися на договірних засадах кредитами на виробничі і соціальні цілі.

Участь місцевих рад у фінансово-кредитних відносинах регламентується також у Законі «Про бюджетну систему України» 1995 року. Ст.12 цього Закону визначено: надходження від внутрішніх позик і грошово-речових лотерей, які проводяться за рішеннями відповідних рад, зараховуються до бюджетів Автономної Республіки Крим, областей, Київського і Севастопольського міських бюджетів. Відповідно до ст.21 цього закону встановлено порядок регламентації розміру місцевих позик. Визначено: розмір внутрішніх республіканських позик Автономної Республіки Крим встановлюється Верховною Радою цієї республіки, а внутрішніх місцевих позик - обласними та міськими радами. Це здійснюється під час затвердження радами відповідних бюджетів і уточнюється при внесенні змін і доповнень до них. Загальний обсяг випущених внутрішніх позик регулює Верховна Рада України в межах визначеного Законом внутрішнього державного боргу.

У 1997 році рішенням Державної комісії з цінних паперів та фондового ринку від 13 жовтня №48 затверджено Положення про порядок випуску та обігу облігацій місцевих позик. Встановлено, що реєстрація випуску цих паперів здійснюється Державною комісією з цінних паперів та фондового ринку.

Чинний закон про місцеве самоврядування передбачає право місцевих рад або їх виконавчих комітетів відповідно до законодавства випускати місцеві позики, лотереї та цінні папери, отримувати позички з інших бюджетів на покриття тимчасових касових розривів з ії погашенням до кінця бюджетного року. А також отримувати кредити в банках. Органи місцевого самоврядування можуть у межах законодавства створювати комунальні банки та ін. Фінансово-кредитні установи, виступати гарантами кредитів підприємств, установ та організацій, що належать до комунальної власності відповідних громад.

Однак, хоча отримання органами місцевого самоврядування банківських кредитів та випуску облігацій й дозволено законодавством, проте процедура здійснення цього права не регламентована. В принципі розміри та терміни одержання кредитів не обмежані і можна очікувати, що ради нового скликання можуть опинитися перед необхідністю сплачувати величезні кошти за кредити, взяті попередниками, як це трапилося 1998 року з новообраною Одеською міською радою. У 1997 році місцеву позику обсягом понад 62млн. грн. Розмістив Одеський міськвиконком. У ході реалізації цієї позики було допущено значні помилки, внаслідок чого місту в 1998 році довелося розраховуватися за борговими зобов’язаннями майном комунальної власності. Загальна сума боргових зобов’язань з урахуванням процентів перевищує 90 млн.грн. На жаль, цей випадок не одинокий. Як зазначає Роман Безсмертний, «в Україні міські голови спокусилися були на ці кроки, чим завдали непомірних втрат не тільки територіальним громадам, а й бюджету держави. Окремі територіальні громади використовували можливість отримання кредитів від міжнародних структур. Добившись за допомогою різних методів гарантії Кабінету Міністрів, вони завдали великих ударів Державному бюджету.

Ряд міст України, зокрема. Тернопіль, здійснили невдалі спроби муніципальних облігацій для вирішення поточних проблем. Заставою по таких зобов’язаннях є міська земля, тобто право на її дострокову оренду або навіть приватизацію. Розміри цих позичок не перевищують кількох відсотків від міського бюджету, а термін погашення - від кількох місяців до одного року. Зрозуміло, що такі позички не можуть принципово покращити фінансовий стан міста. Окремі міста, як наприклад Київ, мали намір створювати муніципальні банки, однак ці наміри не були реалізовані. Альтернативою створенню муніципальних банків є проведення конкурсів на право обслуговування розрахункового рахунку міськвиконкому серед комерційних банків міста. Як це було зроблено, наприклад, у Харкові чи в Черкасах.

Президент України, до речі, відзначив Харків як місто з позитивним досвідом випуску муніципальних позик. Так, випуск там місцевих облігацій на суму 150 млрд.крб. дав змогу профінансувати підприємство теплових мереж, підтримати харчову промисловість, придбати додаткові транспортні засоби і відкрити кілька нових автобусних маршрутів.

Передбачене законом право органів місцевого самоврядування виступати гарантами кредитів інших суб’єктів права через недостатню конкретність положення закону створює проблеми на практиці. Так, зокрема, такі гарантії мали б надаватися лише за згодою представницького органу місцевого самоврядування, оскільки в разі невиплати кредиту боржником кредитор може спрямувати свої вимоги на комунальну власність, що тягне її відчуження, яке, як відомо здійснюється лише за рішенням сесії місцевої ради.

Таким чином, право органів місцевого самоврядування України на участь у кредитно-фінансових відносинах не є на сьогодні належним чином забезпечене через недостатність законодавчої бази для його здійснення.

За відсутністю відповідних законодавчих актів Президент України влітку 1998 року видав Указ, яким визначав, що розмір випуску облігацій внутрішніх місцевих позик, а також позик та кредитів, які отримують органи місцевого самоврядування в банках, повинен визначатися місцевими радами під час затвердження відповідних бюджетів з обов’язковим погодженням цього розміру з Міністерством фінансів. З цих коштів можуть фінансуватися лише відповідні місцеві бюджети, в яких повинні передбачатися витрати на обслуговування зазначених позик та кредитів. Передбачена реєстрація кожного випуску облігацій внутрішніх місцевих позик у Державній комісії з цінних паперів та фондового ринку після погодження його розміру з Міністерством фінансів.

Бачимо, що цим документом не передбачені ніякі обмеження ні щодо розміру місцевих позик, ні щодо термінів, на які вони можуть братися. Якщо передбачається, що ці питання повинні вирішуватися в процесі передбачених погоджень з Міністерством фінансів, то відсутність відповідних законодавчих норм залишає умови для сваволі і зловживань з боку як урядовців цього Міністерства, та і урядовців органів місцевого самоврядування.

Похожие работы

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

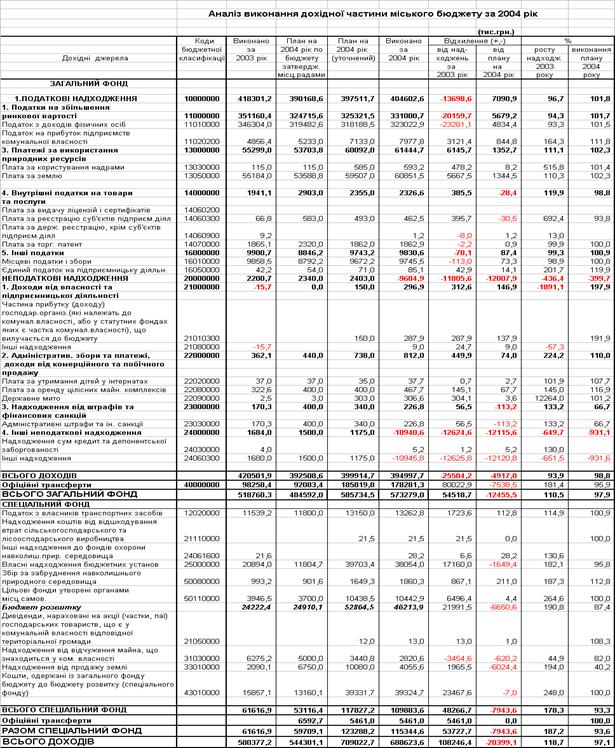

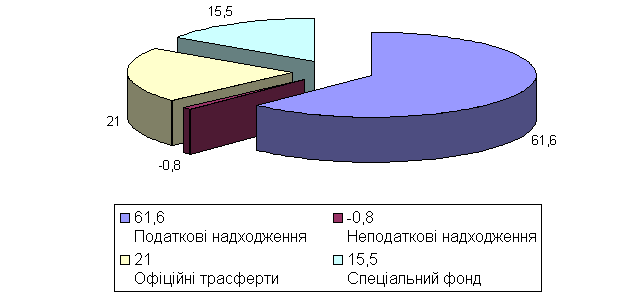

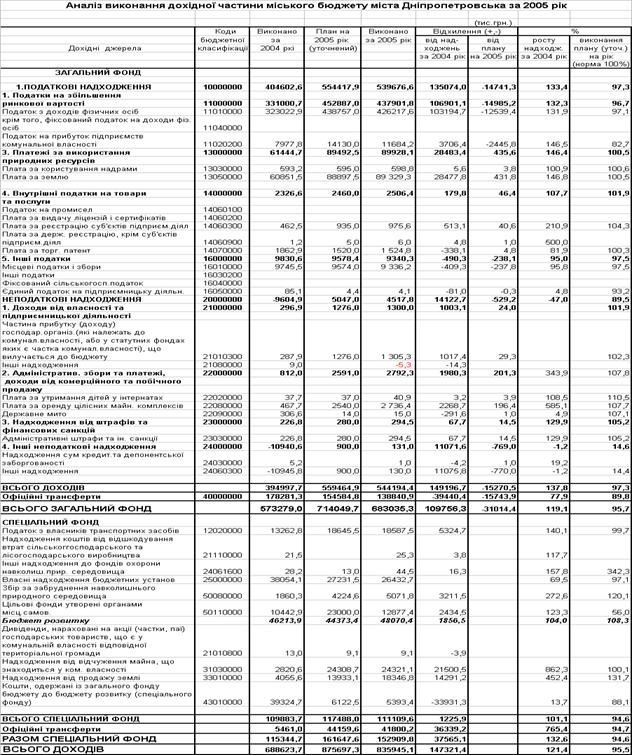

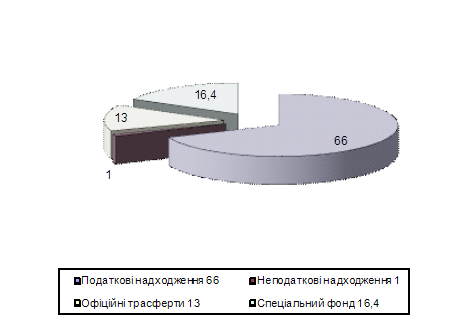

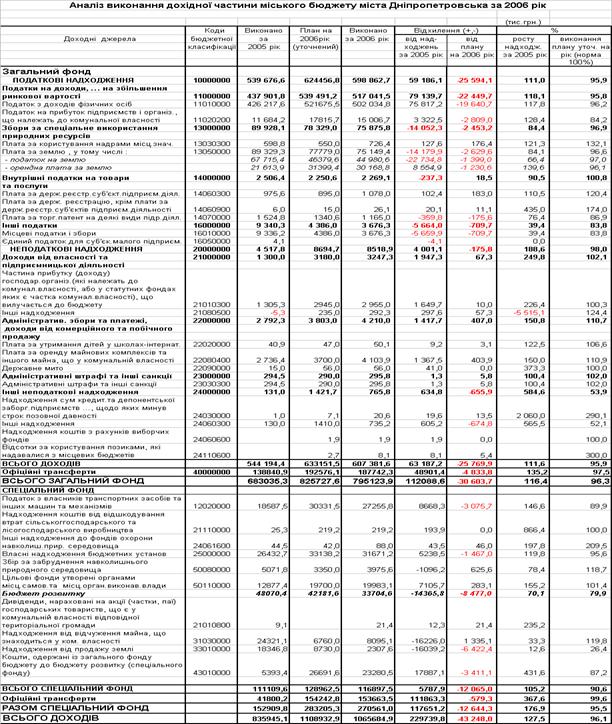

... виконавчих органів міської ради та у межах загальної чисельності апарату виконавчих органів міської ради, витрат на їх утримання, які затверджуються міською радою в установленому порядку. 3. Структура доходів місцевого бюджету м.Дніпропетровська у 2003 – 2007 роках 3.1 Аналіз звіту про виконання бюджету м. Дніпропетровська за 2003 -2004 роки Бюджет міста Дніпропетровська - це ...

... податкові служби. 2.2 Місце і роль місцевих податків, зборів (обов'язкових платежів) у загальному розвитку держави Як правило місцеві податки і збори (обов'язкові платежі) не відіграють вирішальної ролі у формуванні консолідованого і місцевих бюджетів. Вони виступають як додаткові джерела фінансування, що доповнюють над ходження від загальнодержавних податків, зборів (обов'язкових платежів) ...

0 комментариев