Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

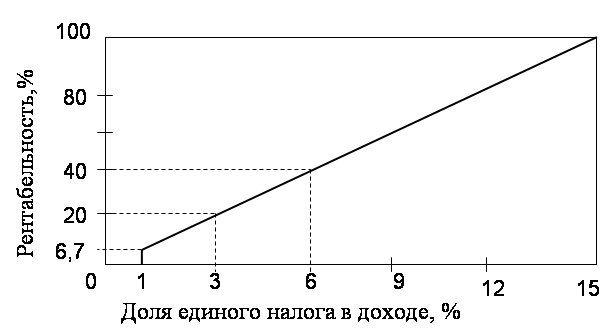

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Развитие системы программ поддержки малого предпринимательства

Становление единой системы мониторинга малых форм хозяйствования в городе

Навигация

Становление единой системы мониторинга малых форм хозяйствования в городе

Налогообложение малых предприятий

176008

знаков

23

таблицы

1

изображение

4.4 Становление единой системы мониторинга малых форм хозяйствования в городе

По данному направлению целесообразны следующие инициативы нормативно-правового характера:

Закрепление в целевом городском законе положения об обязательном мониторинге малых предприятий города (не менее 3% выборки, не реже 1 раза в год) по программе, утверждаемой Департаментом поддержки малого предпринимательства Москвы с открытой публикацией результатов мониторинга в печати.

Существенное улучшение статистического обеспечения всей городской политики в области развития и поддержки малого предпринимательства; проведение с целью уточнения и корректировки статистических данных (а также данных о регистрации малых предприятий и пр.) как однократных, так и постоянных и взаимоувязанных выборочных обследований, в том числе – отдельных целевых групп малого бизнеса.

Дальнейшее ограничение административного давления на малый бизнес

Основа лидерства Москвы в развитии российского малого бизнеса формируется, в том числе, целенаправленными усилиями московских властей в противодействии административным барьерам в их различных формах. Однако эту проблему еще нельзя считанной решенной в полной мере. Названные барьеры все еще сохраняются и большинство из них носит откровенно антирыночный характер. Именно они в наибольшей мере и стали причиной нынешней “закупорки” развития российского малого предпринимательства – по его важнейшим количественным и качественным показателям – фактически на уровне середины 1990-х гг.

Осуществляемые ныне законодательные инициативы по преодолению административных барьеров, несомненно, очень нужны. Но не стоит считать, что они окончательно решат проблему дебюрократизации и свободы для малого бизнеса. Вполне может случиться так, что принятие названного блока законов даст российскому малому бизнесу лишь малую передышку. Хорошо известно, что бюрократическая среда вполне удовлетворительно адаптируется к любым ограничениям или формам контроля, которые она сама для себя чаще всего и производит. Вот почему есть все основания рассматривать задачу демонтажа административных барьеров как составляющую долговременной концепции развития и поддержки малого предпринимательства в Москве.

Прежде всего, надо определиться с тем, какие именно барьеры предполагается упразднить. Не следует в очередной раз впадать в крайности и требовать снятия всех видов контроля за деятельностью малых предприятий, причем во вред и самим малым предприятиям как потребителям продукции своих хозяйственных партнеров по малому бизнесу. Неоправданными следует считать те барьеры, устранение которых не вызовет негативных явлений для деятельности малых предприятий, потребителей их продукции и услуг, для партнеров и кредиторов малого бизнеса, а также для состояния конкурентной среды в городе в целом. Все это делает крайне сложным установление “водораздела” между нормальным регулированием и избыточным административным давлением.

Конечно, и в перспективе необходимо будет сокращать (не рискуя общественными интересами) число непосредственно контролируемых видов деятельности, число контролирующих инстанций, использовать книги посещений, защищать малый бизнес от различного рода “навязанных услуг” со стороны контролирующих органов или близких им учреждений и пр. И все же - особенно при акценте на долговременную перспективу решения данной задачи - надо в первую очередь взглянуть на глубинные экономические истоки этой проблемы. Такое решение названной проблемы возможно только счет выявления экономических источников административного произвола. Это – принципиальная позиция авторов данной монографии. Обойти вниманием эти источники или корни – значит вольно или невольно согласиться с позицией, что все имеющиеся на пути развития предпринимательства бюрократические барьеры – плод чистого административного “зуда” некоторых чиновников.

Проблема экономических причин административного давления на малый бизнес делает необходимым в каждом отдельном случае, применительно к каждой отдельной сфере предпринимательской активности тщательно разбираться с тем, какие именно экономические факторы порождают и питают те или иные формы административного давления на предпринимательскую среду. Для лучшего уяснения сути экономических источников (корней) административных барьеров (давления) на среду малого предпринимательства, надо показать, что и сами подобные барьеры неоднородны по своей сути и, конечно, по экономическим причинам. По нашему мнению в этом смысле надо выделить:

· административные барьеры в “чистом виде”, которые могут быть демонтированы уже в достаточно краткосрочной перспективе и чисто административно-правовым путем. Это - вопрос о регулировании процедур регистрации малых предприятий и лицензировании отдельных видов их хозяйственной деятельности. По отношению к данным барьерам в большинстве случаев для защиты интересов малого бизнеса вполне достаточно формальных нормативных регуляторов и контроля за их неукоснительным соблюдением, для чего в городе уже сегодня имеются все необходимые организационно-правовые предпосылки;

· барьеры и факторы давления неформального характера. Нельзя, например, полностью отменить пожарный или санитарный контроль, т.е. это означало бы реальную угрозу общественной безопасности и интересам потребителей. Здесь вопрос о защите интересов представителей малого бизнеса переносится в сложную организационно-процедурную сферу, которая, как было сказано выше, поддается формальному регулированию с большим трудом или вообще ему не поддается.

Разумеется, не во всех случаях экономические источники тех или иных форм избыточного административного давления на малый бизнес четко видны – но это не означает, что их нет, скорее, не вполне виден тот “механизм”, при помощи которого определенные экономические интересы представителей властных структур удовлетворяются за счет той или иной сферы формальных или неформальных взаимодействий с предпринимательской средой. Все это, несомненно, должно стать предметом специальных дополнительных исследований и разработок. Столь же очевидно и то, что даже при четкой видимости тех или иных экономических причин административного давления на малое предпринимательство, далеко не всегда могут быть одномоментно и ясно предложены пути преодоления этих причин - многие из них лежат в глубинной специфике экономической и социально-экономической организации нашего общества, в пластах очевидного “наследия” длительного господства административно-командной системы, а также в сфере тяжелых и еще подлежащих длительному устранению экономических и социальных последствий кризиса 1990-х годов.

Хорошо известно, что даже в таком экономически обеспеченном городе как Москва очень многие малые предприятия самых различных сфер деятельности ютятся в помещениях, далеко не безупречных по техническим, санитарным, пожарным и иным требованиям. Закрыть эти малые предприятия в один момент не составляет никакого труда - и ни один закон их не защитит. Более того, надзирающим и контролирующим инстанциям такая ситуация даже выгодна - она сулит бесконечное обогащение, отследить и пресечь которое крайне сложно. Пока для малых предприятий платить подобного рода подати и отступные выгоднее, чем, взяв кредит, идти на капитальный ремонт и обновление своих помещений - задача “снятия” бюрократических пут и поборов решения практически не имеет.

К числу названных выше специфических факторов - генераторов административного давления на малый бизнес - следует отнести чрезвычайную раздутость бюрократического аппарата всех уровней, часть из которого вполне сознательно сохраняется как форма страхования от безработицы. Оборотной стороной этих установок является крайне низкий уровень оплаты труда большинства занятых в сфере государственного и муниципального управления и неизбежные отсюда попытки чиновников восполнить эту явно неудовлетворительную оплату за счет эксплуатации имеющегося в их распоряжении административного ресурса.

Другим существенным моментом является разорванность вертикали управления, а также связанных с ней функций контроля. Суть проблемы в том, что в той административной среде, в рамках которой осуществляют свою деятельность представители малого бизнеса, по сути, реализуют себя сразу три уровня власти и управления: федеральный, региональный (городской) и местный. Недостаточно отлаженный механизм властно-управленческих взаимодействий в государстве федеративного типа, неясность с формами и методами реализации так называемых “предметов совместного ведения” (куда, в частности, попадают практически все вопросы регулирования предпринимательской деятельности) приводят как к дублированию регулирующих и контрольных функций в отношении предпринимательской среды, так и к отсутствию единого механизма (центра) контроля за “естественно необходимыми рамками” этого регулирования и контроля.

Таким образом, малый бизнес как локальный социально-экономический феномен оказывается перед лицом тройственного бюрократического давления. Это - структуры управления и контроля, действующие в системе местного самоуправления, а также действующие на местах (территориальные) структуры органов управления регионального и федерального уровня. При этом иногда высказывается предположение, что основное административное давление или барьеры малому бизнесу идут от местных органов управления и их функциональных структур. Отсюда, казалось бы, очевидная рекомендация - стоит посильнее экономически заинтересовать местные власти в развитии и процветании малого бизнеса, как они сами будут заинтересованы “дать по рукам” тем местным чиновникам, которые проявляют здесь не в меру активное “регулирование”. В принципе названная мысль очень правильная, т.к. связанные с такой передачей проблемы налогового регулирования практически вполне решаемы.

Однако названная выше схема, к сожалению, не дает полного решения проблемы. Это связано с тем, что в соответствии с итогами проведенных мониторингов, основные проблемы “административного давления” для малого бизнеса ныне генерируются со стороны властно-управленческого аппарата, входящего в федеральную вертикаль и (по крайней мере, формально) практически не контролируемого со стороны региональных (в данном случае - городских) и, тем более, местных властей. Результаты проведенного в конце 2000 г. обследования 1200 малых предприятий Москвы и области показали, что основной “вклад” в административное давление на малый бизнес города привносят представители федеральных структур, деятельность которых, однако, лежит за пределами прямого контроля и воздействия со стороны Правительства Москвы” (три самых ярых “контролера”, - органы внутренних дел, налоговая инспекция и пожарная охрана).

Отсюда следует, что обсуждать надо более сложно решаемую проблему - как резко сузить сферы регулирования малого предпринимательства, которые регулируются федеральным законодательством и \ или - что особенно важно - практически осуществляются федеральными структурами власти на местах. В этом плане будет важно в полной мере использовать принадлежащее городу как субъекту РФ право законодательной инициативы в законодательных органах федерального уровня для “проталкивания” законов, позволяющих в полной мере контролировать и ограничивать на местах деятельность территориальных структур федеральных органов, так или иначе сопричастных к деятельности субъектов малого предпринимательства.

Позволим себе высказаться по трем конкретным позициям административного давления контроля и контроля.

В отношении проблемы регистрации, то помимо очевидных предложений для этой процедуры (принцип “одного окна”, заявительный характер с возможностью возврата документов по строго регламентированным причинам и только в ограниченный период времени – 7-10 дней), мы поддерживаем мнение о необходимости закрепить эту функцию за органами местного самоуправления. В Москве эту функцию могли выполнять районные управы, которые будут лучше знать “свои” малые предприятия и будут заинтересованными в том, чтобы – через четко построенные процедуры регистрации - их было как можно больше.

Сертификация продукции лишь в небольшой степени является функцией государственного контроля за хозяйственной деятельностью. Намного существеннее ее роль в информационном обеспечении предпринимательской деятельности. Очевидно, что прохождение сертификационных экспертиз приносит неудобства малому бизнесу. Более того, сертификация остро необходима, в первую очередь, самим производителям. Проводя сертификацию государство берет на себя функции “гарантированной рекламы” продукции производителя ради помощи и производителю, и потребителю, ради рационализации общего воспроизводственного процесса в экономике страны. Никто кроме государства такой функции выполнить не может. Так что с сокращением доли сертифицируемой продукции нужно быть очень осторожным, дабы не навредить самому малому бизнесу.

В сфере лицензирования предпринимательской деятельности также возможны и необходимы новации. Основные претензии к лицензированию со стороны малых предприятий сводится не столько к разнообразию и множественности лицензий, сколько к тому, что процедура их получения занимает много времени и требует больших затрат на оплату всевозможных экспертиз. Контролирующие органы, включая СЭСы, пожарные службы и т.п. получают неплохие доходы от выдачи справок, входящих в пухлые комплекты документов на получение лицензий. Характерно, что деньги за справки оседают на счетах этих контролирующих организаций. В местные и региональные бюджеты они не попадают. Известно немалое количество доверенных чиновникам частных фирм, основной доход которых - в платном обслуживании процедуры получения лицензий. В соответствии со специализацией по видам лицензий, каждая из этих организаций выступают в роли своего рода монополистов и доход их – монополистическая сверхприбыль.

Потенциально, уже в ближайшей перспективе процедура получения лицензий может быть, например, сведена к так называемому “лицензионному соглашению” – без участия третьих сторон (только малое предприятие и лицензирующий орган как “кумулятивный представитель всех органов государственного регулирования) и с четко регламентированными требованиями к предпринимателям – подписантам (сообразно предполагаемой ими сфере хозяйственной деятельности), к правам контроля, к поводам и формам временной или полной приостановки их деятельности через административные или даже судебные процедуры. В этом случае, вопрос о резком сужении перечня лицензируемых видов деятельности, номинально, уже теряет свою остроту.

Однако надо иметь в виду, что некоторая либерализация на стадии предварительного контроля (регистрация малых предприятий и лицензирование некоторых видов их деятельности) переносит центр тяжести регулирующих функций на сферу текущего контроля - а здесь и без того явно видны симптомы усложненности и, самое главное, больших возможностей вымогательства для проверяющих. В условиях отсутствия четких критериев необходимости лицензирования значительной части ныне лицензируемых видов деятельности, с одной стороны, и широко распространенного мздоимства среди чиновников контролирующих органов – с другой, образуется своего рода замкнутый круг. Сокращение числа лицензий в нынешних условиях этот круг “разрывает” и радикально решает вышеназванные проблемы. Но при этом “в полный рост” встает вопрос о защите прав потребителя. Образуется новый замкнутый круг. Этот круг проблем наскоком не разорвать - он требует взвешенных, долговременных подходов.

Очевидно, что нужно сосредоточиться на скорейшей выработке обоснованных и четких критериев использования методов государственного контроля для защиты интересов потребителя продукции и услуг малых предприятий. Потенциально такие критерии устранят саму возможность ставить под особый госконтроль все, что ни попадя, устранят основу чиновничьего произвола в этой области. Столь же важна борьба с коррупцией, наведение элементарного порядка в инстанциях госконтроля и правоохранительных органах.

Следует также резко сузить сферы регулирования и контроля малого предпринимательства, которое практически осуществляются федеральными структурами власти на местах (на местах они фактически бесконтрольны, ибо “свои” начальники далеко в Москве, а местное начальство им вообще не указ) и “переадресовать” все регулирующие \ контролирующие функции по малому бизнесу на местные власти с тем, чтобы заработал названный выше фактор материальной (бюджетной) заинтересованности как инструмент ограничения или самоограничения административного давления на малый бизнес. Мы полагаем, что если такая заинтересованность примет экономически значимые формы, местные власти и без больших формальных новаций обуздают наиболее ретивую часть чиновников, пойдут на снижение прочих барьеров для малого бизнеса.

Далее и во взаимоувязке с мерами, названными выше, может быть предложен такой “ход”, как персонификация лиц, имеющих право проверки соответствующих сфер деятельности малых предприятий. Можно поставить вопрос о создании в системе местной власти особого института “участковых” уполномоченных по проверке малых предприятий - в системе МВД, пожарной охраны, санитарного надзора и иных форм контроля. Такая индивидуализация с высокой степенью индивидуальной ответственности, как мы полагаем, позволит усилить контроль за деятельностью проверяющих, в том числе, и со стороны общественных и профессиональных организаций малого бизнеса.

Еще один резерв дебюрократизации без урона для интересов потребителей состоит в том, чтобы, сужая сферы государственного контроля, одновременно усилить компенсаторные контролирующие функции негосударственного контроля, что может быть отнесено уже к более долговременным шагам в области ограничения административного давления на малое предпринимательство. Речь идет о деятельности общественных организаций малого бизнеса по контролю за всеми сторонами функционирования малых предприятий, т.е., по сути, о частичном разгосударствлении практики контроля. Хорошо известно, например, что за рубежом в деятельности малого бизнеса очень сильны “цеховые” начала. В подобные “цеха” или иные формы профессиональных объединений (а иначе работать во многих сферах деятельности чаще всего вообще нельзя) не допускаются непрофессионалы; лица, не выдерживающие высокого уровня качества производства и оказания услуг, низкой производственной культурой, допускающие нарушения санитарных и иных норм и пр. В “цехах” активно развиты различные формы взаимного контроля, поверок, аттестаций и пр. Там, где представители подобного рода организаций не могут заменить специализированные органы государственного контроля, они могут выступать в роли обязательных независимых представителей при проведении таких проверок на отдельных малых предприятиях с правом выносить и докладывать местным администрациям своей “особое мнение” о характере действий каждого из проверяющих. Этот опыт поможет российскому малому бизнесу не просто по-настоящему “выйти на свободу” предпринимательской деятельности, но и одновременно - с “чистой совестью” относительно того, что и все потребители их продукции и услуг окажутся от этого в несомненном выигрыше.

Перспективы вытеснения “теневых” форм предпринимательской активности

Проведенные исследования убедительно показали, что а) доля “теневой” хозяйственной активности в сфере московского малого предпринимательства сужается, но все еще для него экономически- и социально-значимым фактором; б) причины устойчивых теневых форм хозяйствования носят множественный характер и каждая из этих причин способна поддерживать теневой оборот как социально-экономический феномен достаточно долго и в существенных масштабах. По существу, в перспективе предстоит нивелировать целую систему факторов, делающих теневые формы как необходимыми, так и более выгодными, часто необходимыми для того, чтобы удержать весь бизнес “на плаву”. К числу факторов “необходимости” следует в первую очередь отнести рассмотренный выше вопрос об административном давлении на малый бизнес, оборотной стороной которого всегда выступала практика поборов – единственно мыслимый источник которых – доходы от теневого оборота предпринимателей. То же касается криминального рэкета, хотя последние обследования показывают, что его значимость как негативного фактора существенно снизилась, постольку криминальный рэкет заместился административным. Теперь следует избежать ситуации, когда все вернется “на круги своя”. Если это удастся сделать, с наиболее весомыми мотивами “теневого сектора” будет покончено.

Вместе с тем, существую еще два обстоятельства, которые существенны с точки зрения необходимости и выгодности теневого сектора для малого бизнеса. Одно из них – необходимость время от времени обращаться к теневому ссудному рынку ввиду недоступности нормальных банковских кредитов. Это обстоятельство устранимо за счет усилий по нормализации взаимоотношений банков и малого бизнеса, за счет развития обществ взаимного страхования и кредитования пр. Второе обстоятельство – уход от налогов. Правда, часто используемый в этой связи прием или доказательство (снизим налоги – теневой бизнес исчезнет), мягко говоря, не очень верен. Во-первых, как было отмечено, пока существуют и многие другие факторы, толкающие малый бизнес в тень, никакие налоговые реформы в этом смысле радикально не помогут. Во-вторых, в российском малом бизнесе, увы, уже устоялись проверенные механизмы теневого оборота и ухода от налогов. Это – реалии, с которыми приходится считаться. При такой ситуации, как бы низки не были налоги, уйти от них, не платить их – все равно выгоднее. По существу (при всей необходимости соответствующего контроля, проверок и пр.) речь идет о том, чтобы сломать ранее невольно сложившийся стереотип предпринимательского поведения. Нормальная уплата налогов должна стать не только экономико-правовой, а морально-этической нормой предпринимательской среды. Не стоит строить иллюзий – за год-два эту проблему не решить. Но в более длительной перспективе, при активном заинтересованном участии общественных организаций малого бизнеса, такая задача в принципе решаема.

Новые тенденции и приоритеты развития московского малого предпринимательства в долгосрочной перспективе потребуют существенного обновления инструментария его поддержки, переноса акцента с одних форм поддержки на другие, усиления целевого, адресного характера поддержки с целом с реализацией механизмов (процедур) оперативной переадресации (изменения круга объектов) отдельных форм поддержки, а в целом – их значительно большей соподчиненности и целеориентированности всех осуществляемых в этой области мероприятий. Ключевое значение для развития практики поддержки приобретут, следовательно, такие принципы, как абсолютное преобладание адресных мер поддержки, комплексность мер поддержки, открытость всех используемых процедур, бюджетоэкономные формы поддержки, оперативное управление экономической и социальной эффективностью осуществляемых мер поддержки через постоянный мониторинг (оценку) таковой эффективности – как в целом, так и по ее отдельным направлениям и даже отдельным получателям.

Перспективные формы поддержки должны реализовывать тенденции “передислокации” бюджетных средств преимущественно в сферу создания гарантийных фондов; конкурсного софинансирования проектов, затрагивающих, наряду с малым бизнесом, развитие предпринимательской среды в целом на городском и территориальном уровне; софинансирование институтов инфраструктуры поддержки до реализации возможности их “экономического самообеспечения”; финансирование научных исследований и перманентного социологического обследования московского малого бизнеса. Структура источников финансирования программы исходить из того, что привлечение ресурсов бюджетного финансирования должно быть преимущественно ориентировано на различные формы поддержки стартовых малых предприятий, на “дооформление” действующих в городе базовых институтов (инфраструктур) государственной и муниципальной поддержки, проведение необходимых экспертных и научных работ.

Наряду со снижением доли прямой финансовой поддержки малых предприятий (в виде кредитов, гарантий и т.п.) необходимо в среднесрочной перспективе стремиться к тому, чтобы выстроить взаимодополняющуюся систему специальных управляющих финансовых компаний, которые ведали бы фондами, выделяемыми на решение одной конкретной задачи каждая, – будь то поддержка стартующих малых предприятий (в виде микрокредитования), поддержка малых предприятий, создающих дополнительные рабочие места (в виде сокращения взносов в социальные фонды или льгот по аренде), поддержка инноваций, поддержка экологически чистых технологий и т.п. Таким образом, именно малые предприятия, которое удовлетворяли бы в своей деятельности наибольшему количеству целевых приоритетов, могли бы получать финансовые ресурсы или льготы (виды помощи) из нескольких источников (“пакетный подход”).

При этом предполагается, что прямое и косвенное привлечение ресурсов бюджетного финансирования (финансовая, имущественная поддержка из бюджетных источников, налоговые льготы и пр.) должно быть преимущественно ориентировано на формы поддержки стартовых малых предприятий. Однако должны быть осуществлены гарантии, что эта ориентация мер поддержки не стимулирует банальный процесс постоянной перерегистрации малых предприятий как “стартовых”.

Наиболее сложно определить перспективы для налогового инструментария политики в отношении малого предпринимательства, что связано с ограниченной компетенцией города как субъекта Федерации в области налогообложения. В целом, здесь можно выделить следующие перспективные тенденции:

· добровольность (для субъектов хозяйствования) введения любых форм / инструментов налогообложения, альтернативно предлагаемых представителям малого предпринимательства в качестве “упрощенных” и проч.; неоспоримость права любого субъекта хозяйствования пользоваться общеустановленными нормами учета, отчетности и налогообложения;

· достаточная дискуссионность моделей “вмененного обложения”, тенденция к сужению сферы их применения и к эволюции в сторону модели патентного обложения для строго ограниченного круга малых форм хозяйствования.

В целом перспективные формы поддержки должны быть ориентированы на поэтапный переход к преобладающему значению “пакетных форм” оказания поддержки (имущественная, финансовая и образовательно-консультационная поддержка), нацелены на становление систем комплексного сопровождения малого бизнеса с целью резкого повышения “выживаемости” малых предприятий за счет их реального утверждения на рынке.

Как было показано выше, рассматриваемой перспективе одним из важнейших направлений развития институциональной среды и форм поддержки малого предпринимательства в Москве как мегаполисе столичного типа – под влиянием объективно складывающейся ситуации в городе и в полном соответствии с имеющимся мировым опытом – будет децентрализация форм и инструментов политики поддержки малого предпринимательства, а также выделяемых с этой целью ресурсов. Только реальная децентрализация способна обеспечить рост эффективности государственной поддержки малого бизнеса. Не случайно при всей маломощности территориальных структур поддержки в ходе анкетирования их содействие оказалось наиболее “замеченным” со стороны представителей малого бизнеса. Нынешний курс на укрепление (в соответствии с нормами федерального законодательства) институтов местного самоуправления в Москве (видимо, включая в итоге и формирование их собственной “закрепленной” налоговой базы) делает это направление совершенствования политики поддержки малого предпринимательства в городе наиболее актуальным.

Так, вводить “веерные льготы” можно, например, и на общегородском уровне, но сейчас, когда ситуация требует перехода к методам “точечной” целевой поддержки наиболее перспективных малых предприятий, это в преимущественной мере возможно только на территориальном уровне. В рамках необходимого с этого целью разграничения полномочий и ответственности органов городских управления разного уровня можно сформулировать следующие предложения.

К сфере компетенции городских властей должно быть отнесено, в частности, следующее:

а) защита интересов городского малого бизнеса в законодательных и исполнительных органах как городской, так и федеральной власти;

б) разграничение полномочий органов власти и управления города и территориального управления в сфере политики развития и поддержки малого предпринимательства;

в) организация взаимодействия административно-государственных и формально самостоятельных (негосударственных) структур поддержки;

г) методическое руководством подготовкой окружных и муниципальных программ поддержки;

д) идентификация субъектов малого предпринимательства;

е) определение долговременных приоритетов и ориентиров развития малого предпринимательства в соответствии с перспективной Концепцией (Генеральным планом) развития города;

ж) единая налоговая политика в отношении субъектов малого предпринимательства;

з) определение критериев малых предприятий, имеющих возможность получить поддержку непосредственно в соответствующих городских структурах;

и) установка общих и дифференцированных принципов и условий аренды (льготной аренды) и иных форм предоставления функционально различных нежилых помещений для субъектов малого предпринимательства;

к) осуществление мер поддержки инновационно - технологического малого бизнеса, действующего в сфере “высоких технологий”;

л) разработка и реализация общих принципов политики, ориентированной на формирование единой целостной городской предпринимательской среды, прежде всего, на основе развития кооперационных и иных связей и взаимодействий представителей малого, среднего и крупного бизнеса;

м) осуществление мер поддержки малых предприятий в форме финансирования и размещения “городского” государственного заказа, причем как на стадии прямой контрактации, так и на стадии субконтрактации;

н) привлечение иностранных инвестиций в малые предприятия города;

о) разработка принципов и форм ведения Реестров субъектов малого предпринимательства.

К сфере компетенции окружных и муниципальных властей должно быть отнесено, в частности, следующее:

а) определение долговременных приоритетов и ориентиров развития малого предпринимательства на территориальном уровне в соответствии с особенностями данной территории и Концепцией социально-экономического развития административного округа;

б) практическое осуществление мер поддержки группы “стартовых” малых предприятий через комплексное и облегченное решение вопросов регистрации и лицензирования предпринимательской деятельности, а также единое осуществление всех других разрешительных процедур, включая регистрацию во всех необходимых инстанциях, получение лицензий, сертификатов и пр. Создание (в первую очередь, с ориентацией на “стартовые” малые предприятия) специализированных учреждений/отделов, выполняющих роль “централизованной бухгалтерии” для малых предприятий (в том числе, в течение 1-2 лет - на льготных условиях), включая услуги по восстановлению бухгалтерского учета, почтово-секретарские услуги и пр.;

в) практическое осуществление мер финансовой поддержки наиболее перспективных малых предприятий (кредитование и предоставление кредитных гарантий);

г) практическое осуществление мер имущественной поддержки основной группы малых предприятий (аренда и иные формы предоставления нежилых офисных, производственных, торговых, офисных и иных помещений). Приобретение в “муниципальную” собственность пустующих площадей и помещений для передачи их в аренду малым предприятиям или для использования в качестве центров развития малого предпринимательства (бизнес - инкубаторов; центров ремесел и кустарных промыслов и пр.);

д) практическое осуществление мер информационно-консультационной и обученческой поддержки основной группы малых предприятий (обучение основам малого предпринимательства и представленным в нем массовым специальностям);

е) выбор предпринимательских проектов, а также оценка и мобилизация ресурсов для практического осуществления метода “пакетной помощи” малым предприятиям, в том числе, и стартовым (возможно, на конкурсной основе); сюда же входит комплектация условий и ресурсов для реализации проектов по принципу “лизинг предприятия под ключ”;

ж) отработка и реализации “индивидуализированных моделей” использования инструментов малого и среднего предпринимательства при реструктуризации, перепрофилировании и закрытии (передислокации) отдельных предприятий округа;

з) практическое осуществление и регулирование на местах практики “минимального вмешательства и контроля” со стороны всех “проверяющих” административных структур в отношении малых предприятий с целью сбора и обобщения соответствующей информации и ее представления в городские и федеральные органы управления;

и) осуществление мер поддержки малых предприятий в форме финансирования и размещения территориального “муниципального” заказа;

к) основная работа по составлению Реестра субъектов малого предпринимательства (работа в качестве территориальных подразделений уполномоченного держателя Реестра);

л) выставочная деятельность, резервирование (на льготных условиях) определенной доли наружной рекламы, установленной в пределах данной территории.

Перспективные тенденции институциональной среды поддержки московского малого предпринимательства прямо указывает на важность заметного усиления ее общественной составляющей. Практические меры поддержки со стороны общественных институтов малого бизнеса в возрастающей мере должны быть ориентированы на решение таких задач, как:

а) формирование в среде малого предпринимательства определенного менталитета ответственного социального и предпринимательского поведения, корпоративной консолидации и взаимной ответственности, без чего малый бизнес не в состоянии выполнить свою позитивную роль в экономическом и социальном подъеме российской столицы;

б) усиление представительской роли общественных организаций малого предпринимательства, для чего, в первую очередь, они сами должны добиться, чтобы их известность и уровень общественной поддержки со стороны малого бизнеса возросли на порядок – в настоящее время они практически неизвестны рядовому малому предпринимателю столичного региона.

Однако передача части полномочий в сфере поддержки малого предпринимательства его общественным организациям не может носить спонтанного и разового характера. Подобный процесс частичного “разгосударствления” политики развития и поддержки малого предпринимательства в городе должен быть подготовлен в правовом, организационном, экономическом и кадровом отношении. Прежде всего, предстоит более четко определить, какие именно функции поддержки предстоит передать на уровень общественных организаций малого бизнеса и определить основные этапы этой работы, что со всей очевидностью и конкретно (а не через традиционные общие тезисы об усилении роли общественных организаций) должно быть нормативно закреплено. С этой целью должны быть предложены сроки разработки и внесения поправок в соответствующий целевой закон города, который в его нынешнем виде также пока не содержит четких процедур отбора и делегирования отдельных функций поддержки общественным структурам малого предпринимательства городского и территориального уровня.

Полагаем, что аналогичные нормативные акты об участии общественных организаций малого бизнеса в реализации программ и отдельных мер его поддержки должны быть приняты на уровне префектур округов. Как в городской, так и в территориальных программах должны быть отражены и меры по подготовке общественных кадров из среды малого предпринимательства с целью формирования общественных структур, реально дееспособных в практической самоорганизации малого бизнеса, распределении и эффективном использовании всех инструментов его поддержки.

Важной организационной предпосылкой подобной трансформации должно стать укрепление территориального звена общественной самоорганизации московского малого бизнеса. Как мы полагаем, этот уровень должен стать основным, а городские структуры в большей мере тяготеть к статусу некоей “федерации” территориальных союзов и/или ассоциаций малых предприятий города. Такая расстановка сил диктуется тем, что, по нашему мнению, основная доля функций поддержки, которая вместе с известной долей государственных и муниципальных финансовых ресурсов может делегироваться самоорганизующимся структурам малого бизнеса, лет именно на уровне территорий, т.е. округов и частично, на муниципальном уровне. При этом финансовые ресурсы должны делегироваться территориальным структурам общественной самоорганизации малого бизнеса строгим целевым назначением и на договорной основе.

Конкретно, постепенной передаче с территориального (муниципального) уровня поддержки в круг полномочий и ответственности институтов общественной самоорганизации малого бизнеса подлежат следующие функции.

1. Создание и реализация системы “общественного патронирования” группы “стартовых” малых предприятий, направленной на то, чтобы избежать или, во всяком случае, существенно снизить долю “предприятий-однодневок”. Разумеется, общественный патронаж не может ограничивать свободу предпринимательства и учредительства, как одно из важнейших демократических завоеваний рыночной экономики. Однако подобное патронирование должно помочь попадания через те ли иные каналы отдельных видов государственной помощи в карман указанных “предприятий-однодневок”. Целесообразно взаимодействие указанного патронирования с деятельностью системы специализированных учреждений/отделов, выполняющих роль “централизованной бухгалтерии” для “стартовых” малых предприятий, включая услуги по восстановлению бухгалтерского учета и статистической отчетности. Через данные каналы можно добиться определенной меры “прозрачности” деятельности предприятий (не нарушая их коммерческой и финансовой тайны) для аттестации на получение существенной целевой государственной (бюджетной) помощи.

2. Курирование мер финансовой поддержки малых предприятий через кредиты и предоставление кредитных гарантий от лица территориальных обществ взаимного кредитования (взаимного страхования).

3. Участие в осуществлении мер имущественной поддержки основной группы малых предприятий (аренда и иные формы предоставления нежилых офисных, производственных, торговых и иных помещений). В частности, мыслим такой вариант, как аренда (оперативное управление) территориальной Ассоциацией малых предприятий переданных (или приобретенных) в муниципальную собственность пустующих площадей и помещений для передачи их в субаренду малым предприятиям или для использования в качестве центров развития малого предпринимательства (бизнес - инкубаторов; центров ремесел и кустарных промыслов и пр.).

4. Создание систем общественной аттестации качества продукции и услуг малых предприятий в рамках профессиональных (ремесленных) цехов и ассоциаций с выдачей соответствующих аттестатов, выполняющих роль аналогичных государственных разрешительных документов.

5. Осуществление в рамках “общественных приемных” мер информационно-консультационной поддержки основной группы малых предприятий, а также организация начальных стадий обучения основам малого предпринимательства и представленным в нем массовым специальностям.

6. Участие в отборе предпринимательских проектов для практического осуществления метода “пакетной помощи” малым предприятиям с учетом степени прозрачности их финансово-хозяйственной деятельности, а также итогов общественной аттестации их продукции и услуг.

7. Участие в отработке и реализации “индивидуализированных моделей” использования инструментов малого и среднего предпринимательства при реструктуризации, перепрофилировании и закрытии (передислокации) отдельных предприятий округа.

8. Практическое осуществление и регулирование на местах практики “минимального вмешательства и контроля” со стороны всех “проверяющих” административных структур в отношении малых предприятий.

Заключение

Целью данной работы являлось изучение деятельности малого предприятия. В ходе выполнения дипломной работы данная цель была достигнута.

Исходя из поставленной цели в работе были решены следующие задачи:

1) Рассмотрена сущность малого бизнеса, его основных особенностей и значения для российской экономики

Малое предприятие - это предприятие различных организационно-правовых форм, создаваемое на основе любых форм собственности, наиболее гибкая и динамичная форма развития предпринимательской деятельности. Критерии определения малого предприятия: объём производственно-хозяйственного оборота по профилю и виду деятельности, размеры производственных мощностей, численность работающего персонала и др. [20, c. 17].

Малое предприятие имеет устав, определяющий вид, предмет и цели деятельности, его наименование, местонахождение; органы управления и контроля, их компетенции; порядок образования имущества, распределения прибыли (дохода); условия реорганизации и прекращения деятельности. Государство оказывает поддержку малым предприятиям путём создания фондов поддержки и прямого субсидирования малого предпринимательства.

Для экономики в целом деятельность малых фирм является важным фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России, находящейся на начальном этапе развития рыночных отношений, именно создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к рыночной экономике. Несмотря на трудности и неудачи, малое предпринимательство развивается, набирает темпы роста, решая экономические, социальные, научно-технические проблемы.

2) Изучены особенности налогообложения на малых предприятиях.

Малые предприятия могут применять систему налогообложения в виде единого налога на вмененный доход для отдельных видов .

Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом).

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Система налогообложения ЕНВД для малых предприятий может быть заменена уплатой единого налога при применении упрощенной системы налогообложения.

Согласно п.1 ст.346.14 НК РФ объектами налогообложения единым налогом при применении упрощенной системы налогообложения могут являться:

· доходы;

· доходы, уменьшенные на величину расходов.

Таким образом, при упрощенной системе налогообложения возможно применение одного из двух объектов налогообложения, причем налогоплательщику предоставлено право выбора объекта налогообложения независимо от каких-либо факторов и условий (п.2 ст.346.14 НК РФ). Следовательно, налогоплательщик может самостоятельно выбрать конкретный объект налогообложения, предварительно оценив экономическую целесообразность применения того или иного объекта налогообложения (в зависимости от его вида деятельности, конкретного состава расходов или доходов, другой ситуации при ведении предпринимательской деятельности). Выбранный налогоплательщиком объект не может меняться налогоплательщиком в течение всего срока применения упрощенной системы.

Приведенные методы планирования снижения себестоимости продукции

В ходе выполнения дипломной работы были получены следующие результаты:

Под субъектами малого предпринимательства понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней (малые предприятия)

Малые предприятия в России в своей деятельности сталкиваются с большими трудностями. Основная проблема малых предприятий – недостаточная ресурсная база, как материально-техническая, так и финансовая. Практически речь идет о создании широкого нового сектора народного хозяйства почти на пустом месте. В течение десятилетий такой сектор у нас в сколько-нибудь существенной степени отсутствовал. Это, в частности, означало и отсутствие подготовленных предпринимателей. У основной массы населения, жившей «от получки до получки», не могло образоваться резерва средств, требующегося для того, чтобы начать собственное дело. Эти средства надлежит сейчас отыскать. Ясно, что предельно напряженный государственный бюджет их источником стать не может. Остается надеяться на кредитные ресурсы. Но и они не значительны и, к тому же, крайне трудно реализуемы при постоянной и усиливающейся инфляции. Положение едва ли может серьезно измениться в позитивную сторону, если не перейти, наконец, от слов к делу в общественной поддержке конструктивного малого бизнеса. На существенный рост имеющихся для этого материально-технических и финансовых ресурсов, по крайней мере, в ближайшее время, нет оснований рассчитывать. Но гораздо лучше применить эти ресурсы наверняка можно. Для этого требуется тщательно выверенная последовательно проводимая в жизнь система селекции, позволяющая предоставлять ощутимые приоритеты тем, кто более полезен обществу. В целом на сегодня это означает предпочтение сферы производства сфере обращения при детальной дифференциации самого производства, причем не застывшей раз и навсегда, а весьма динамичной, на основе грамотного изучения общественного спроса, происходящих в нем подвижек и намечающихся тенденций. В соответствии с такой исходной установкой должны конструироваться механизмы льготного кредитования, налогообложения, различного рода преференций, включая и связанные с внешнеэкономической деятельностью. Смысл в том, чтобы обеспечить лучшее удовлетворение потребностей народа при создании условий для последовательного развертывания предпринимательства.

Следующая проблема – это та законодательная база, на которую сейчас может опираться малое предпринимательство. Пока она, мягко говоря, несовершенна, а во многих очень существенных положениях вообще отсутствует. Можно назвать немало правовых документов, так или иначе регулирующих малое предпринимательство, но трудность, однако, в том, что, во-первых, нет сводной единой законодательной основы сегодняшней деятельности российских малых предприятий; во-вторых, имеющиеся разрозненные, с данной точки зрения, установления претворяются в жизнь далеко не полностью. Проблема правовой основы малого предпринимательства, в конечном счете, будет убедительно решена тогда, когда удастся избавиться от правового нигилизма. Это, конечно, никак не исключает необходимости специальных законодательных мер регулирования малого бизнеса. В настоящее время малое предпринимательство находится в условиях, которые весьма отдалены от тех, что должны быть присущи рыночным отношениям. Напротив, ощущается тенденция к тому, чтобы все больше «задвигать» его в старые рамки планово-административной системы с ее едва ли не всеохватным планированием и жесткой регламентацией с помощью лимитов, фондов и т. п. Так, с 1993г. введено планирование прибыли. Уже в начале квартала предприниматель обязан внести в бюджет налог с прибыли. Если же по итогам квартала обнаружится, что ее оказалось больше (например, потому, что удалось в течение данного срока получить выгодный заказ, на который не рассчитывали), предпринимателю надлежит не только уплатить дополнительную сумму налога, но еще и банковский процент с нее. Отсутствует система проведения глубокого анализа деятельности малых предприятий. Нет надлежащего учета результатов их работы, практически отсутствует отчетность по тем показателям, которые дают право малым предприятиям воспользоваться льготами по налогообложению. Материально-техническое обеспечение малых предприятий осуществляется в недостаточном объеме и несвоевременно. Машины, оборудование, приборы, предназначенные для малых предприятий и учитывающие их специфику, отсутствуют. Ограничен доступ малых предприятий к высоким технологиям, так как их покупка требует значительных одноразовых финансовых затрат.

Еще одна важная проблема – кадры. Часто говорят, что предпринимателем надо родиться. Против этого трудно возразить, но нельзя не считаться, во-первых, с тем, что «урожденных» предпринимателей все же меньше, чем реально нужно обществу, во- вторых, что и им требуется приобрести определенный объем знаний: ведь обучают же, скажем, «урожденных» музыкантов, ученых, спортсменов. Нет оснований считать, что к предпринимателям нужно подходить с иной меркой. Между тем с обучением кадров для бизнеса дело обстоит далеко не лучшим образом.

Круг не простых проблем связан и с социальной защитой предпринимательской деятельности. Известно, что ранее существовавшая на основе распределения общественных фондов система социальных гарантий и социального обеспечения в условиях переходного периода оказалась практически подорванной. Требуется, по сути, строить эту систему заново по отношению ко всему обществу, а по отношению к предпринимателям – новому социальному слою – тем более. Общеизвестно, что снижение доходов населения привело к значительному ухудшению структуры потребления. Доходы направляются в основном на приобретение товаров первой необходимости, прежде всего продуктов питания и оплату коммунальных услуг. То же, по сути, касается и малого предпринимательства. Если раньше оно предполагало определенное накопление, то после первого этапа реформы было вынуждено работать в подавляющей мере на потребление. Производить продукцию с длительным производственным циклом, включая, разумеется, и наукоемкую, стало даже не то что неэффективно, а просто разорительно. Начались серьезные негативные структурные изменения в малом бизнесе. Если ныне идущие процессы будут продолжаться и не встретят противодействия в виде социальных гарантий малому предпринимательству, само его существование под вопросом.

В целях развития малого бизнеса и обеспечения государственной поддержки малого предпринимательства Советом Министров – Правительством Российской Федерации принят Федеральный закон от 14 июня 1995 г. N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации".

Государственная поддержка малого предпринимательства осуществляется в соответствии с Федеральной программой государственной поддержки малого предпринимательства, региональными (межрегиональными), отраслевыми (межотраслевыми) и муниципальными программами развития и поддержки малого предпринимательства, разрабатываемыми соответственно Правительством Российской Федерации, органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления.

Реформирование экономики России невозможно без развития и совершенствования различных форм хозяйствования, одной из которых является и малый бизнес. Считается, что малые экономические структуры имеют большое значение, с точки зрения создания рабочих мест и поддержания рынка. Именно поэтому тема данной дипломной работы имеет огромную актуальность в экономике нашей страны на сегодняшний день. Кроме того, малые предприятия рассматриваются в качестве символа производственной мобильности, рыночной гибкости и инновационной восприимчивости. Отсюда вытекает вполне естественный вывод о позитивной роли института малого предпринимательства, который необходимо поддерживать и развивать.

Малые предприятия эффективны не только в потребительской сфере, но и как производители отдельных узлов и малых механизмов, полуфабрикатов и других элементов, необходимых для производства конечной продукции, выпуск которых невыгоден крупным предприятиям. Все это обосновывает необходимость комплексного подхода к определению места и роли малых предприятий в экономике общества. В малом предпринимательстве кроются большие резервы, которые можно поставить и на службу России.

Список используемых источников

1. «О защите юридических лиц и индивидуальных предпринимателей при проведении государственного контроля». Федеральный закон от 8 августа 2001 г. № 134-ФЗ (в ред. Федерального закона от 10 октября 2003 г. 129-ФЗ).

2. «О лицензировании отдельных видов деятельности». Федеральный закон от 8 августа 2001 г. № 128-ФЗ (в ред. от 11 марта 2003 г. № 32-ФЗ).

3. «О порядке предоставления финансовой поддержки предприятиям за счет средств федерального бюджета». Указ президента РФ от 8 июля 1994 г. № 1484.

4. Федеральный закон Российской Федерации "О государственной поддержке малого предпринимательства в Российской Федерации" от 18 июня 1995 года № 88-ФЗ (в ред. последних изменений).

5. Абрютина М. С. Экономика предприятия. – М.: Дело и сервис, 2005. – 528 с.

6. Алексеев С.В., Усенко В.Р. Гигиена труда. М: Медицина, 2005. – 417 с.

7. Анискин Ю. П. Огранизация и управление малым бизнесом. – М: Финансы и статистика, 2002. – 160 с.

8. Безопасность жизнедеятельности: Учебное пособие. Ч.2 /Е.А. Резчиков, В.Б. Носов, Э.П. Пышкина, Е.Г. Щербак, Н.С. Чверткин /Под редакцией Е.А. Резчикова. М.: МГИУ, - 2007. – 268с.

9. Белов А. М. Экономика организации (предприятия). – М.: ИНФРА-М, 2003. – 272 с.

10. Блинов А.О., Шапкин И.Н. Малое предпринимательство: теория и практика. Учебник. – М.: Дашков и Ко, 2003. – 356 с.

11. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2005. – 240 с.

12. Долин П.А. Справочник по технике безопасности. М., Энергоиздат, - 2006. – 128 с.

13. Заливчева О.В. Малый бизнес в производственной сфере: роль, особенности, факторы конкурентоспособности // Экономическая наука современной России. – 2003. - № 1. – С. 72 – 89.

14. Иванов Б.С. Человек и среда обитания: Учебное пособие, М.: МГИУ, - 2006

15. Ивашенцева Т.А., Гуслова Н.А. Экономика предприятия. Учебное пособие. – Мирный: НГАСУ, 2006. – 108 с.

16. Игошин Н.В. Инвестиции. Организация управления и финансирование. – М.: ЮНИТИ-ДАНА, 2002. – 542 с.

17. КабушкинН.И. Основы менеджмента. Москва: ЗАО «Экономпресс», 2006 – 560 с.

18. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2003. – 560 с.

19. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Внлби, Проспект, 2005. – 424 с.

20. Котлер Ф. Основы маркетинга: Пер. с англ. – М.: Бизнес-книга, ИМА–Кросс. Плюс, 1995. – 700 с.

21. Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство. – М.: ИНФРА-М, 1998. – 320 с.

22. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: ПРИОР, 1997. – С. 35.

23. Маркетинг. Учебник / Под ред. Ващекина Н.П. – М.: ИД ФБК-ПРЕСС, 2003. – 312 с.

24. Моисеева Н.К., Конышева М.В. Управление маркетингом: теория, практика, информационные технологии. – М.: Финансы и статистика, 2002. – 304 с.

25. Муравьев А.И., Игнатьев А.М., Крутик А.Б. Малый бизнес: экономика, организация, финансы. – СПб.: Бизнесс-пресса, 1999. – 608 с.

26. Общественная приемная по поддержке малого бизнеса // http: // www.ntpp.ru/rabota/ob-pri.html.

27. Организация предпринимательской деятельности / Под ред. А. С. Пелиха А.С. – Ростов н/Д: Издательский центр «МарТ», 2002. – 336 с.

28. Организация предпринимательской деятельности / Под ред. Горфинкеля В.Я. – М.: ЮНИТИ-ДАНА, 2005. – 525 с.

29. Основы безопасности жизнедеятельности: Учебное пособие для студентов ВУЗов //Хван П.А., Хван Т.А. – Ростов-н/д.: Феникс, 2005 – 320 с.

30. Охрана труда: Учебное пособие для работников, осуществляющих общественный контроль за охраной труда и членов комиссии по охране труда организаций. //Мучин П.В. – Н., 2003 – 120 с.

31. Панкрухин А.П. Маркетинг. – М.: Омега-Л, 2006. – 656 с.

32. Полякова И.А. Основы научной организации труда. М, 2004г. – 478 с.

33. Попов В.М. Бизнес-план инвестиционного проекта предпринимателя / В.М. Попов, С.И. Ляпунов, И.Ю. Криночкин, Т.А. Воронова. – М.: КНОРУС, 2006. – 480 с.

34. Попов В.М., Ляпунов С.И., Касаткин А.А. Бизнес-планирование: анализ ошибок, рисков и конфликтов. – М.: КноРус, 2003. – 448 с.

35. Предпринимательство / Под ред. В.Я. Горфинкеля, Г.Б. Поляка, В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2006. – 735 с.

36. Предпринимательство. Учебник / Под ред. Лапусты М.Г. – М.: ИНФРА-М, 2006. – 667 с.

37. Рафе А.И. Научная организация труда. М, 2004 – 254 с.38. Романенко И.В. Экономика предприятия. – М.: Финансы и статистика, 2002. – 208 с.

39. Румянцева Е.Е. Инвестиции и бизнес-планы. Ч. 1. – Мн.: Армита – Маркетинг, Менеджмент, 2001. – 349 с.

40. Сборник бизнес-планов: современная практика и документация. Отечественный и зарубежный опыт. Выпуск первый / Под ред. В.М. Попова. – М.: Финансы и статистика, 1997. – 336 с.

41. Сирополис Николас К. Управление малым бизнесом. Руководство для предпринимателей. – М.:Дело, 1997. – 672 с.

42. Татарников Е.А. Экономика предприятия. Ответы на экзаменационные вопросы. Учебное пособие. – М.: Экзамен, 2006. – 256 с.

43. Техника безопасности, производственная санитария, медицинское обслуживание в цветной металлургии //Лебедева К.В., Леднев А.П. – М.: Металлургия, 1975 – 424 с.

44. Ткаченко В.Я., Щербаков А.И. Экономика строительства. Учебное пособие. – Мирный: СГУПС, 2002. – 283 с.

45. Финансы / Под ред. Ковалева В.В. – М.: ТК Велби, Проспект, 2005. – 634 с.

46. Черняк В.З. Бизнес-планирование. – М.: КНОРУС, 2006. – 536 с.

47. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия. Учебник. – М.: Издательско-торговая компания «Дашков и Ко», 2003. – 416 с.

48. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. – Ростов н/Д: МарТ, 2002. – 544 с.

49. Экономика предприятия (фирмы) / Под ред. О.И. Волкова. – М.: ИНФРА-М, 2003. – 601 с.

50. Экономика предприятия / Под ред. Кантора Е.Л. – СПб.: Питер, 2003. – 352 с.

Похожие работы

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев