Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

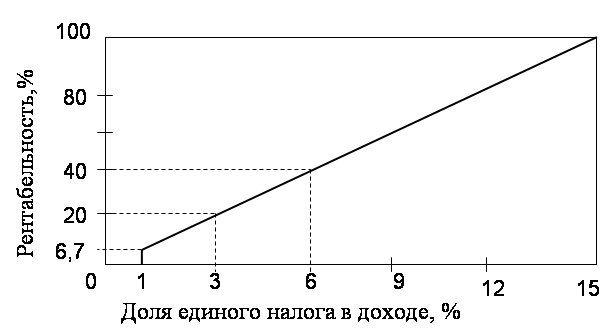

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Развитие системы программ поддержки малого предпринимательства

Становление единой системы мониторинга малых форм хозяйствования в городе

Навигация

Развитие системы программ поддержки малого предпринимательства

Налогообложение малых предприятий

176008

знаков

23

таблицы

1

изображение

4.1 Развитие системы программ поддержки малого предпринимательства

По данному направлению целесообразны следующие нормативно-правовые продвижения:

Необходимо кардинально повысить уровень координации Программ развития и поддержки малого предпринимательства с другими социально-экономическими программами Москвы, в том числе, и программами долговременного характера.

Становление систем оперативного и поэтапного управления программами на основе постоянного отслеживания экономической и социальной эффективности их выполнения, включая как программы в целом, так и их отдельные составляющие (мероприятия), а также в разрезе выборочной оценки эффективности мер содействия по отдельным получателям помощи.

Должна быть заново выстроена система целевых показателей городских программ развития и поддержки малого предпринимательства, интегральной частью которых должна стать система показателей оценки их экономической и социальной эффективности – как в целом, так и по отдельным блокам, подпрограммам, отдельным мероприятиям. Программы должны в преимущественной основываться на принципе развития предпринимательской инициативы и социального партнерства, а не обязательности для государства прямо и непосредственно помочь каждому предпринимателю. Целями программы должны быть не валовые показатели динамики сферы малого бизнеса (их зависимость от результативности мер поддержки, как показывает весь опыт прошедших лет, весьма относительна), а конкретные показатели улучшения качества предпринимательской и конкурентной среды, делового климата, которые стимулируют развитие социальных функций малого бизнеса – например, сокращение доли “теневого сектора” в продукте и занятости малого бизнеса; снижение доли “теневой” оплаты труда занятых в малом бизнесе, а также повышение их социальной защищенности; снижение доли ставок арендной платы и коммунальных платежей в стоимости продукции и услуг; удешевление и ускорение процедур регистрации и получения лицензий; повышение “жизненной устойчивости” малого бизнеса, снижение частоты проверок малых предприятий, расширение номенклатуры оказываемых малым предприятиям консультационных и правовых услуг городскими службами и снижение их стоимости и т.п. Все эти показатели могут быть достаточно точно оценены методом независимой экспертной оценки или социологического мониторинга.

Пересмотр методов составления городских программ и использования программного метода управления в том смысле, что процессы децентрализации должны затронуть не только текущий управленческий процесс, но и процедуры разработки и принятия Городской программы развития и поддержки малого предпринимательства. Таковая городская программа в известном смысле должна служить кумулятивным итогом и обобщением соответствующих окружных программ с “наложением” на этот итог (а итог, несомненно, обозначит некие специфические проблемы и цели развития отдельных территорий) задач и приоритетов развития малого предпринимательства в городе в целом плюс действия (меры), вытекающие непосредственно из тех функций в данной области, которые должны быть закреплены в этой сфере непосредственно за городским уровнем управления

Принимаемые программы всех уровней в специальном разделе должны включать в себя широкий спектр актуальных научных исследований по проблематике развития и поддержки малого предпринимательства, которая на нынешнем этапе должна акцентировать внимание на таких практически важных вопросах, как дальнейшая структуризация субъектов малых форм хозяйствования; перспективы и практические пути “дебюджетизации” системы поддержки и повышения эффективности использования бюджетных ресурсов; сбалансированная децентрализация городской политики в области развития и поддержки малого бизнеса; пути активизация взаимодействия малых и крупных предприятий при осуществлении к последним адресных целевых форм поддержки; перспективные схемы гарантирования кредитов малому бизнесу, в том числе, и с участием иностранного финансирования и пр.

4.2 Уточнение и обновление форм и методов поддержки малого предпринимательства на городском и муниципальном уровне

По обновлению форм и методов поддержки малого предпринимательства на городском и муниципальном уровне целесообразны шаги по правовому решению следующих вопросов:

Фиксация приоритетного значения целевых (адресных) форм поддержки малых предприятий города с выделением минимальной доли ресурсов поддержки, расходуемой именно на прямые формы поддержки субъектов предпринимательства, в том числе, по их отдельным категориям (например, поддержка стартовых бизнесов);

Фиксация минимальной доли ресурсов поддержки, расходуемой на общегородском и территориальном уровне поддержки (в перспективе примерно в соотношении 1 к 2);

Определение минимальной доли средств, ежегодно направляемых на “дофинансирование” (пополнение) фонда гарантирования кредитов для малого бизнеса.

4.3 Децентрализация государственной политики поддержки и развития малого предпринимательства

В настоящее время и ближайшей перспективе обозначаются две основные посылки к совершенствованию практики поддержки малого предпринимательства в городе в направлении ее децентрализации или муниципализации. Одна состоит в названной выше тенденции территориальной дифференциации условий и предпосылок развития тех или иных малых форм хозяйствования. Другая основывается на диктуемой ныне необходимости обеспечить большую меру соответствия городских законов и практики развития местного самоуправления. Прежняя практика, при которой городские органы управления по существу “синтезировали” и уровень государства управления (субъекта Федерации) и уровень местного самоуправления (не входящего по Конституции в систему органов государственной власти), не только имеет противоречия с нормами федерального законодательства, по, видимо, себя уже исчерпала себя и как управленческий ресурс начального этапа реформ.

Судя по всему, городу, на уровне муниципальных округов придется пойти на формирование юридически и экономически полноценных институтов местного самоуправления – начиная от выборности Глав МО и кончая реальным отделением института муниципальной собственности и формированием самостоятельных местных бюджетов, в связи с чем городу придется решать ранее незнакомые ему проблемы внутрирегионального бюджетного выравнивания, использования внутрирегиональных инструментов регулирующих налогов и пр., в числе которых могут оказаться и налоговые инструменты, связанные с деятельностью малых предприятий.

Данный тренд муниципализации, связанный с правовым и экономическим самооформлением в городе институтов местного самоуправления, имеет для малого бизнеса и практики его государственной поддержки двойственное значение. Так, видимо, неизбежно осложнится решение задач поддержания единой правовой среды развития и поддержки малых форм хозяйствования, станет несколько сложнее регулировать (ограничивать) отдельные факторы административного давления на малый бизнес. Однако, есть основания полагать, что эти отдельные негативные моменты могут быть заметно компенсированы резким возрастанием заинтересованности местных органов управления в развитии и эффективной поддержке малых предприятий, поступления от которых должны будут составить весомую часть доходов местных бюджетов.

Таким образом, в предстоящие двадцатилетие политика государственной поддержки малого предпринимательства пойдет по пути четкого разграничения функций и ответственности каждого уровня управления в городе. Пока такое разделение, по сути, отсутствует. В сфере управления экономическим и социальным развитием города в целом данная задача формально решается Распоряжением Мэра г. Москвы от 12 августа 1996 года “О распределении компетенции между городскими и территориальными органами исполнительной власти в городе Москве по основным направлениям деятельности”. Данный документ в чем-то повторяет конституционную структуру компетенций, определяя помимо каждого уровня исполнительной власти также и блок так называемых “совместных полномочий”. Именно к последним относится такой пункт, как “Развитие предпринимательской деятельности, малых производств”. Однако более подробной проработки данного вопроса, в частности, с точки зрения конкретных процедур реализации данного аспекта “совместных полномочий” документ не предоставляет (см. более подробно параграф 5 данной главы).

Действующий целевой закон г. Москвы по развитию и поддержке малого предпринимательства также практически не содержит указания на основные принципы и конкретные аспекты указанного разграничения. По данному направлению необходимы существенные нормативно-правовые продвижения, в результате которых указанная властно-управленческая вертикаль в городе должна характеризоваться:

· четким балансом полномочий и ответственности за состояние дел в области малого предпринимательства и эффективность осуществляемых мер его поддержки

· распределением полномочий и ответственности между городским, окружным и муниципальным уровнем на основе принципа оптимальной управляемости каждой из функций на том или ином уровне (содержательно распределение названных полномочий рассматривается в разделе 5.5. данной главы).

Организация четкого разграничения полномочия и взаимодействия административно-государственных и формально самостоятельных структур поддержки. В настоящее время в осуществлении практических мер поддержки малого предпринимательства в городе сложилось две вертикали. Вертикаль административно - государственного управления (Департамент Правительства Москвы - некие функциональные органы в окружных администрациях( Отделы, группы или отдельные работники, формально причисленные либо в департаментах экономики, либо в департаменте потребительского рынка и пр. Видимо, здесь также нужна известная модификация) - в отдельных случаях - уполномоченные на муниципальном уровне) и вертикаль формально независимых структур ЗАО (Городской фонд - муниципальные фонды; МАРП - ТАРПы - муниципальные микроагентства). Это уже не говоря об общественных организациях малого предпринимательства. Обе вертикали формально не связаны даже отношениями учредительства, в которые не могут вступать городские административные структуры. Необходимы некие формальные рамки, регулирующие взаимодействие и особую форму “соподчиненности” этих вертикалей управления. Один из возможных вариантов решения этой проблемы - закрепление разграничения функций, а также фиксация форм и инструментов взаимодействия названных вертикалей в особом разделе программы, решающем ее ключевые институционально-правовые и организационные проблемы.

Более активное методическое руководство подготовкой окружных и муниципальных программ поддержки. Переход к “сквозной” модели составления городской программы требует не только более высокого качества территориальных программ, но и их методологического единообразия. Рекомендации на этой счет должны быть подготовлены экспертами города и разосланы в округа для обсуждения и согласования.

Определение общегородских и территориальных долговременных приоритетов и ориентиров развития малого предпринимательства в соответствии с перспективной Концепцией (Генеральным планом) развития города. В рассматриваемой перспективе формулировка этих приоритетов развития и поддержки малого предпринимательства г. Москвы должна быть “переподчинена” или переадресовано от стихийных мер противодействия кризисному спаду в экономике города и создания “любых” рабочих мест, дающих людям хоть какой-то источник существования, к целенаправленным мерам по поддержанию наиболее перспективных "точек роста" в региональной экономике, обозначившихся в ходе общих процессов стабилизации в народном хозяйстве страны и выступающих источников стабилизации и подъема всей экономики города, закрепления ее роли лидера в российском экономическом пространстве.

Однако в перспективе неизбежно будет иметь место тенденция к снижению роли отраслевых приоритетов поддержки, место которых будут занимать целевые приоритеты (например, по решению вопросов занятости в целом или применительно к отдельным группам населения; по решению конкретных проблем развития городского хозяйства, например, ЖКХ), а также приоритеты поддержки, отвечающие специфическим трудностям в развитии отдельных целевых групп малых предприятий.

Единая налоговая политика в отношении субъектов малого предпринимательства с элементами территориальной дифференциации. Предлагаемые ныне налоговые реформы и реформы в сфере межбюджетных отношений отчетливо направлены на локализацию налоговых поступлений от малого бизнеса в территориальных бюджетах с предоставлением региональным и местным органам власти больших полномочий по регулированию базы налогов, используемых ставок и пр. При этом, речь идет, в первую очередь, о специализированных формах налогообложения малых форм хозяйствования (единый налог, упрощенный налог, патентные платежи), что может создать стимулы для распространения этих налоговых режимов для максимально широкий круг субъектов малого предпринимательства (по сравнению с “традиционными” режимами налогообложения). Однако, явно вида тенденция ограничить права регионов в предоставлении льгот по данным налогам. Росту значимости налоговых поступлений от малого бизнеса для Москвы будут способствовать и такие предполагаемые новации в области налоговой политики, как тенденция к передислокации налоговых поступлений от места формальной регистрации (головного) предприятия к месту фактической дислокации производства, что может обернуться для Москвы известными потерями бюджетных поступлений.

Реализация эффективной налоговой политики в отношении малого бизнеса также зависит от того, как будут формироваться налоговые и бюджетные отношения на внутригородском уровне. Как известно, Москва пока является субъектом Федерации с одноуровневой системой налогообложения (не считая, разумеется, федеральных налогов), т.е. пока действуют только “региональные” налоги, а система местного налогообложения отсутствует. В связи только на городском уровне возможна разработка и реализация налоговой политики в отношении малых предприятий. Однако это не означает, что в данном случае проблем территориального уровня поддержки малого предпринимательства и его взаимодействия с общегородским уровнем в данном контексте как бы не существует. Роль налоговых инструментов в данном случае достаточно велика.

Прежде всего, уместна постановка вопроса об использовании налоговых инструментов (разумеется, в комбинации с другими) для выравнивания существующих сегодня значительных различий в насыщенности малыми предприятиями административных округов Москвы. С целью преодоления этих разрывов и, в частности, более равномерного создания рабочих мер в сфере малого бизнеса, целесообразно в пределах “городской доли” налогообложения провести дифференциацию его ставок и предоставить налоговые льготы тем малым предприятиям, которые зарегистрированы и осуществляют не менее 3\4 объема своей хозяйственной деятельности в наименее насыщенных малым бизнесом округах столицы. Аналогичным образом, данная задача может быть решена инструментами единого налога на вмененный доход через систему так называемых дифференцированных поправочных коэффициентов, имеющих строгую территориальную привязку в соответствии с достигнутой и желаемой на данной территории тех или иных видов субъектов малого предпринимательства.

Похожие работы

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев