Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

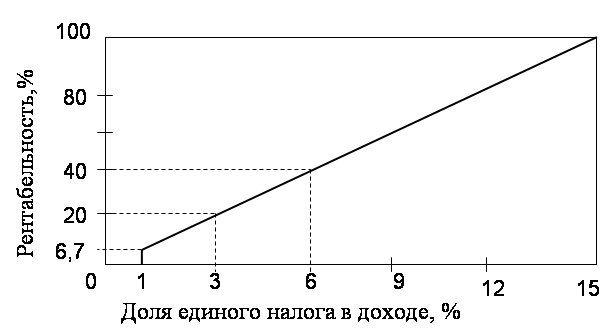

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Развитие системы программ поддержки малого предпринимательства

Становление единой системы мониторинга малых форм хозяйствования в городе

Навигация

Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Налогообложение малых предприятий

176008

знаков

23

таблицы

1

изображение

1. Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах.

Таблица 3 - Покупка и реализация товаров за 1 кв. 2007г.

| Наименование показателей | Оптовая торговля | Розничная торговля |

| 1. Стоимость покупных товаров по ценам, включая НДС, тыс. руб. | 7800 | 1200 |

| 2. Доля реализованных товаров, % | 75,0 | 85,0 |

Таблица 4 - Расходы на оплату труда персонала предприятия.

| Наименование показателей | Всего | В том числе | |

| Оптовая торговля | Розница | ||

| 1. начислено работникам по видам деятельности, тыс. руб. | - | 314,0 | 120,0 |

| 2. Начислено АУП, тыс. руб. | 74,0 | - | - |

Таблица 5 - Приобретение основных средств.

| Объекты ОС | Покупная цена, тыс. руб. | Использование | Срок пол. Исп., лет | Дата ввода в эксплуатацию | |

| Всего | В т.ч. НДС | ||||

| №1 | 118,0 | 18,0 | Опт. торговля | 6 | 10.02.2007 |

| №2 | 59,0 | 9,0 | Опт | 5 | 10.04.2007 |

| №3 | 35,4 | 5,0 | Розница | 4 | 10.03.2007 |

Таблица 6 - Прочие расходы

| Наименование расходов | Сумма, тыс.руб. | Вид деятельности |

| 1. Аренда здания | 86,4 | Для всех видов деятельности |

| 2. Расходы на канцелярские товары | 8,7 | Для всех видов деятельности |

| 3. Услуги связи | 1,2 | Для всех видов деятельности |

| 4. Расходы на рекламу | 14,5 | Оптовая торговля |

| 5. Представительские расходы | 29,0 | Оптовая торговля |

| 6. Текущее изучение конъюнктуры рынка (оплачен договор со сторонней организацией) | 37,0 | Для всех видов деятельности |

Таблица 7 -Доходы.

| Виды деятельности | Сумма |

| 1. Оптовая торговля | 7000 |

| 2. Розничная торговля | 1050 |

Расчет ЕНУСН

Сумма доходов = 7000

Сумма расходов = 5850+314+150+48+176,8 = 6490,8

Налогооблагаемая база = 7000-6490,8 = 509,2

Сумма ЕНУСН = 509,2*15% = 76,38 тыс.руб.

Такие платежи по налогу исчисляются налогоплательщиками по итогам каждого отчетного периода исходя из ставки налога и фактически полученных доходов или доходов, уменьшенных на величину расходов (в зависимости от выбранного налогоплательщиком объекта налогообложения), рассчитанных нарастающим итогом с начала налогового периода до окончания соответствующего отчетного налогового периода (I квартала, полугодия или девяти месяцев) с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу. Эти платежи засчитываются в счет уплаты налога по итогам налогового периода (пп.5 ст.346.21 НК РФ).

Следует иметь в виду, что в случае, если сумма единого налога (авансового платежа по налогу), исчисленного по итогам налогового (отчетного) периода, меньше суммы платежа по налогу, исчисленного по итогам предыдущего отчетного периода, у налогоплательщика отсутствует обязанность по уплате налога.

Следовательно, в течение текущего налогового периода налогоплательщики три раза уплачивают в бюджет сумму авансовых платежей, а по его окончании - сумму налога, исчисленную с зачетом ранее начисленных авансовых платежей.

3.2 Расчет суммы налогов при едином налоге на вмененный доходНалоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ). Ставка ЕНВД устанавливается равной 15 % величины вмененного дохода (ст. 346.31 НК РФ).

Вмененный доход рассчитывается по формуле:

Вмененный доход = Базовая доходность на единицу физического показателя × Количество физических показателей × Коэффициенты базовой доходности.

Что такое физический показатель и чему равен соответствующий ему размер базовой доходности, написано в статье 346.29 НК РФ.

Коэффициентов базовой доходности всего три, и они указанны в Налоговом кодексе:

1. коэффициент К1 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта или места расположения. Определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщика к максимальной кадастровой стоимости земли, установленной государственным земельным кадастром для данного вида деятельности;

2. коэффициент К2 учитывает прочие особенности деятельности (например, сезонность или время работы). Этот коэффициент устанавливают региональные власти, однако его значение должно находится в пределах от 0,005 до 1 (включительно);

3. коэффициент К3. Это коэффициент-дефлятор, который учитывает изменение индекса цен. Коэффициент-дефлятор публикуется в порядке, установленном Правительством РФ.

Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода.

Площадь торгового зала магазина составляет 110 кв. м. Базовая доходность для этого вида деятельности – 1800 руб. в месяц (п. 3 ст. 346.29 НК РФ).

Корректирующий коэффициент К1 в 2006 году равен 1,132. Предположим, что коэффициент К2 для этого вида деятельности в данной местности равен 0,5.

Бухгалтер рассчитает величину вмененного дохода за I квартал 2007 года следующим образом:

Похожие работы

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев