Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

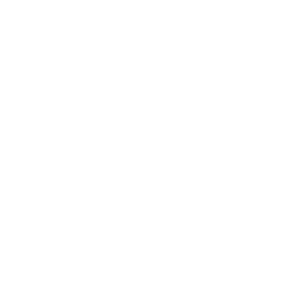

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Развитие системы программ поддержки малого предпринимательства

Становление единой системы мониторинга малых форм хозяйствования в городе

Навигация

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

Налогообложение малых предприятий

176008

знаков

23

таблицы

1

изображение

1800 руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб.

Следовательно, сумма ЕНВД составит:

392040 руб. x 15% = 58806 руб.

За 1 квартал 2007 года на заработную плату всех работников были начислены взносы на ОПС в сумме 20,44 тысяч руб. К моменту представления декларации по ЕНВД (срок представления — 20 апреля 2007 г.) эти взносы были уплачены в полном объеме.

ЕНВ к уплате = 58806-20440 = 38366 руб.

Налогоемкость = 38366+76380 = 114746 тыс.руб.

Определим величину прибыли, остающейся в распоряжении предприятия после оплаты всех расходов и уплаты налогов и взносов с выделением сумм расходов, не учитываемых в целях налогообложения.

Доходы предприятия = 7000+1050 = 8050 тыс.руб.

Расходы предприятия до налогообложения =6870+508+180+176,8 = 7734,8 тыс.руб.

Прибыль до налогообложения = 8050-7734,8 = 315,2 тыс.руб.

Налоги = 76,38+38,36 = 114,74

Прибыль остающаяся в распоряжении предприятия = 315,2-114,74 = 200,46 тыс.руб.

Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев, начиная с месяца, следующего за месяцем указанной государственной регистрации.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода. Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

3.3 Сравнительная характеристика упрощенной системы налогообложения с уплатой ЕНВДСравнение упрощенной системы налогообложения с уплатой ЕНВД по отдельным элементам наглядно показано в табл. 8.

Таблица 8 - Сравнение отдельных элементов двух налоговых режимов

| Элементы системы | Упрощенная система налогообложения | Единый налог на вмененный доход |

| Порядок перехода | Добровольный | В обязательном порядке |

| Объект налогообложения | Валовая выручка или совокупный доход | Вмененный доход |

| Порядок уплаты единого налога | Ежеквартально нарастающим итогом с начала года | Ежемесячно авансовым платежом в размере 100% суммы единого налога за календарный месяц |

Что нового привносит налоговое законодательство в условия предпринимательской деятельности и порядок перехода субъектов к той или иной системе налогообложения? Прежде всего, четче указаны виды деятельности, субъекты которых не вправе перейти на упрощенную систему налогообложения либо обязательно должны (при условии соответствующего законодательного решения на уровне субъекта РФ) перейти на режим налогообложения в виде ЕНВД.

Заметим, что по истечении трех с лишним лет после принятия федерального закона соответствующий нормативный правовой акт о ЕНВД в ряде субъектов РФ до сих пор не принят. В Москве, например, отдельно 07.12.01 был принят Закон о ЕНВД для предпринимательской деятельности в среде розничной стационарной торговли горюче-смазочными материалами. Закон вступил в силу с 01.04.02. По остальным видам деятельности, предусмотренным Федеральным законом, законопроект в таком качестве и остался.

Облегчается порядок уплаты налогов: платеж осуществляется по одному платежному поручению и зачисляется на счет территориальных органов федерального казначейства для последующего распределения по уровням бюджетной системы: в федеральный бюджет, в бюджет субъекта РФ, в местный бюджет, в государственные внебюджетные фонды социального назначения.

Снижены налоговые ставки:

Похожие работы

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев