Сведения о фактически произведенных, документально подтвержденных и оплаченных расходах

Руб. x 110 кв. м x 1,132 x 0,5 x 3 мес. = 392040 руб

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Предложения по улучшению налогообложения малого бизнеса в РФ для стимулирования его развития

Развитие системы программ поддержки малого предпринимательства

Становление единой системы мониторинга малых форм хозяйствования в городе

Навигация

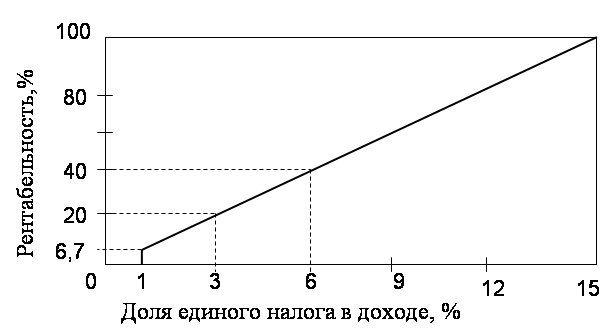

По упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

Налогообложение малых предприятий

176008

знаков

23

таблицы

1

изображение

1. по упрощенной системе налогообложения - с 10 до 6% при налогообложении выручки и с 30 до 15% - при налогообложении совокупного дохода;

2. по системе ЕНВД уменьшение с 20 до 15% вмененного дохода произведено с 01.01.02.

Наглядное представление о существе изменений в законодательстве о специальных налоговых режимах может дать табл. 2 сравнительных характеристик по каждой системе налогообложения.

Как видно из табл. 2, состав субъектов, могущих перейти на упрощенную систему, существенно расширен: критерий численности доведен до 100 человек, увеличен объем валовой выручки со 100 000 МРОТ до 15 млн. руб. (кстати, заодно “отвязались” от МРОТ), но ввели новый критерий - сумму амортизируемого имущества не более 100 млн. руб. (то есть заведомо установлен “потолок” фондоотдачи - не более 15 коп. доходов с 1 руб. основного капитала).

Что касается обновленной системы ЕНВД, то здесь за основу вместо критерия численности работающих (который очень расплывчат при найме без всякого оформления вспомогательного персонала) взят критерий, достаточно наглядный для сферы торговли и общественного питания, - площадь торгового зала (который может быть расширен при необходимости за счет “ужатия” на период налогового контроля неторгового зала либо организации “столиков на свежем воздухе” при массовом наплыве).

С чего начинать руководителям и бухгалтерам организаций и индивидуальным предпринимателям в части выработки экономического поведения и его реализации в новом году?

Прежде всего примерить на себя последствия перехода к упрощенной системе налогообложения (если предпринимательская деятельность не подпадает под обязательную систему ЕНВД). Рассчитать налоговую нагрузку по итогам 2001 г., очистить ее от тех налогов, которые не будут уплачиваться в 2003 г., и определить уровень налоговой нагрузки к доходам или к доходам, уменьшенным на расходы. Такой расчет, выполненный по отчетным данным малого полиграфического предприятия в 2001 г., показал следующее: уровень налоговой нагрузки по налогу на прибыль, налогу на имущество, налогу на пользователей автомобильных дорог, НДС и ЕСН составил к выручке 22,4%, или 410,7 тыс. руб. В новых условиях налогообложения малое предприятие должно было бы уплатить 6% от выручки, или 109,7 тыс. руб. за вычетом 14% пенсионных страховых взносов (14,3 тыс. руб.). Сумма единого налога, уплачиваемая малым предприятием, составила бы 95,4 тыс. руб., что в 4 с лишним раза больше фактически уплаченного в 2001 г.

Что касается подготовительной работы по системе ЕНВД, то здесь придется подождать до принятия и обнародования соответствующего законодательного акта по субъекту РФ. Здесь большое значение имеют коэффициенты, корректирующие базовую доходность по видам деятельности.

Реформирование подсистемы налоговой системы, касающейся субъектов малого предпринимательства, призвано обеспечить баланс интересов государства и бизнеса, имея в виду, что сокращение налоговой нагрузки в 2-4 раза, как заявлено правительством, компенсируется расширением налоговой базы, в том числе за счет активизации предпринимательства и выхода части теневой экономики в “свет”. В целях отслеживания процессов в секторе малого предпринимательства было бы целесообразным наладить соответствующий мониторинг, в рамках которого следовало бы организовать наблюдение по учету налогоплательщиков, функционирующих по упрощенной системе налогообложения и ЕНВД, учету налоговых поступлений от них и другим вопросам, необходимым для анализа эффективности обновленной системы налогообложения организаций и индивидуальных предпринимателей.

Таблица 9 - Сравнительные характеристики специальных налоговых режимов организаций и индивидуальных предпринимателей

| Основные характеристики систем | Упрощенная система налогообложения | Система налогообложения на вмененный доход в виде единого налога |

| Действующая | С 01.01.03 | Действующая | С 01.01.03 |

| 1. Состав субъектов предпринимательства, которые не вправе применять данную систему | Состав ограничен в зависимости от вида осуществляемой ими деятельности: не вправе перейти на эту систему субъекты, занимающиеся производством подакцизной продукции, игорным и развлекательным бизнесом, кредитные организации, страховщики, инвестиционные фонды, профессиональные участники рынка ценных бумаг, а также организации, созданные на базе ликвидированных структурных подразделений действующих предприятий | Ограниченный действующим законодательством состав дополнен за счет включения негосударственных пенсионных фондов, ломбардов, частнопрактикующих нотариусов, а также субъектов, занимающихся добычей полезных ископаемых (за исключением общераспространенных видов). Одновременно снято ограничение на организации, созданные на базе ликвидированных структурных подразделений действующих предприятий. Кроме того, не вправе применять эту систему участники соглашения о разделе продукции (регламентированное другим специальным налоговым режимом), субъекты, подпадающие под систему налогообложения в виде ЕНВД и единого сельскохозяйственного налога (для сельскохозяйственных товаропроизводителей) | Состав субъектов ограничен принадлежностью к определенным видам деятельности, в том числе наиболее значимых по объемам продаж: розничная торговля горюче-смазочными материалами, деятельность по сбору металлолома, по оказанию бухгалтерских, аудиторских и юридических услуг. В пределах закрытого перечня законодательством субъектов РФ устанавливается свой перечень видов деятельности | Состав субъектов ограничен видами деятельности по оказанию услуг (бытовых, ветеринарных, по ремонту, техобслуживанию и мойке автотранспортных средств, по перевозке пассажиров и грузов автомобильным транспортом, общественного питания) и сферой розничной торговли |

| 2. Критерии и показатели субъектов предпринимательства, могущие применять данную систему |

| 2.1. Средняя численность работников в налоговом (отчетном) периоде | Не должна превышать 15 человек, включая численность работающих в филиалах и подразделениях | Не должна превышать 100 человек | Численность работающих ограничена: в общественном питании - до 50 человек; в розничной торговле - до 30 человек; в сфере автотранспортных услуг (кроме маршрутных такси) -до 100 человек | Вместо численности работающих введен критерийй производственной мощности: в общественном питании площадь используемого торгового зала не должна превышать 70 м2; в розничной торговле площадь торгового зала магазинов не должна превышать 70 м2; в сфере автотранспортных услуг парк автомобилей не должен превышать 20 единиц |

| 2.2. Доля участия других организаций (органов) в уставном капитале | Не должна превышать 25%: доля участия РФ, субъектов РФ, общественных организаций (объединений), благотворительных и иных фондов; доля одного или нескольких юридических лиц, не являющихся малыми предприятиями | Не должна превышать 25% доля непосредственного участия других организаций | Нет ограничений | Нет ограничений |

| 2.3. Стоимость амортизируемого имущества | Нет ограничений | Не должна превышать 100 млн руб. | Нет ограничений | Нет ограничений |

| 2.4. Сумма валовой выручки по итогам налогового (отчетного) периода | Не должна превышать 100 000 МРОТ (сегодня это 10 млн руб.) | Не должна превышать 15 млн руб. | Нет ограничений | Нет ограничений |

| 2.5. Особые условия | Организация не должна иметь просроченную задолженность по уплате налогов за прошедший отчетный период; организация своевременно представила в налоговый орган расчеты по налогам и бухгалтерскую отчетность за предыдущий отчетный период | 2.5. | 2.5. | 2.5. |

| 5. Налоговая база | Денежное выражение валовой выручки как суммы выручки, полученной от реализации товаров (работ, услуг), продажной цены имущества, реализованного за отчетный период, и внереализационных доходов. Денежное выражение совокупного дохода как разницы между валовой выручкой и стоимостью затрат, связанных с предпринимательской деятельностью субъекта. Налоговая база определяется ежеквартально нарастающим итогом с начала календарного года | Денежное выражение доходов или денежное выражение доходов, уменьшенных на величину расходов. Доходы, полученные в натуральной форме, учитываются по рыночным ценам. Налоговая база определяется нарастающим итогом с начала налогового периода | Расчетная величина вмененного дохода. Рассчитывается путем умножения законодательно установленной базовой доходности по каждому виду деятельности на физический показатель, влияющий на результаты этой деятельности. Полученное произведение корректируется в сторону повышения или понижения с помощью коэффициента базовой доходности, законодательно устанавливаемой субъектом РФ | Расчетная величина вмененного дохода. Рассчитывается путем умножения базовой доходности по определенному виду предпринимательской деятельности на физический показатель, характеризующий данный вид деятельности. Базовая доходность корректируется с помощью трех коэффициентов, из которых лишь один (К^) определяется субъектом РФ с учетом особенностей ведения предпринимательской деятельности на территории и может быть установлен на календарный год в пределах от 0,1 до 1 |

| 6. Налоговый и отчетный периоды | Установленный отчетным периодом является квартал | Установленным налоговый период -календарный год. Отчетными периодами являются квартал, полугодие и 9 месяцев календарного | Установленный налоговый период -квартал. Отчетным периодом является месяц | Налоговый и отчетный периоды - квартал |

| 7. Ставки единого налога и нормативное распределение платежей по уровням бюджетной системы | Ставки единого налога разделены на две неравные части в зависимости от объекта налогообложения. ^ При налогообложении валовой выручки - не более 10%, в том числе: в федеральный бюджет - в размере 3,33%; в консолидированный бюджет субъекта РФ - в размере не более 6,67%. При налогообложении совокупного дохода -не более 30%, в том числе: в федеральный бюджет - в размере 10%; в консолидированный бюджет субъекта РФ - не более 20% | При налогообложении доходов - 6%; при налогообложении доходов, уменьшенных на величину расходов -15%. Доходы от уплаты налога распределяются по уровням бюджетной системы по следующим нормативам: в федеральный бюджет - 30%; в бюджеты субъектов РФ- 15%; в местные бюджеты -45%; в бюджет Федерального ФОМС - 0,5%; в бюджет территориальных ФОМС - 4,5%; в бюджет ФСС РФ -5% | Ставка ЕНВД одинакова - 15%. Доходы от уплаты налога распределяются по уровням бюджетной системы по следующим нормативам: в федеральный бюджет - 20%; в консолидированный бюджет субъекта РФ - 70%; в бюджет Федерального ФОМС - 0,5%; в бюджеты территориальных ФОМС -4,5%; в бюджет ФСС РФ -5% | Ставка ЕНВД одинакова - 15%. Доходы от уплаты налога распределяются по уровням бюджетной системы по следующим нормативам: в федеральный бюджет - 30%; в бюджеты субъектов РФ- 15%; в местные бюджеты -45%; в бюджет Федерального ФОМС - 0,5%; в бюджеты территориальных ФОМС -4,5%; в бюджет ФСС РФ -5% |

| 8. Налоги, которые не уплачиваются организацией в связи с переходом на данную систему налогообложения | Налог на прибыль, налог на имущество, НДС, налог с продаж, налог на пользователей автомобильных дорог | Налог на прибыль, налог на имущество, НДС, налог с продаж, ЕСН (за исключением страховых взносов в размере 14% на обязательное пенсионное страхование, на сумму платежей, по которым уменьшается сумма единого налога, уплачиваемая налогоплательщиком, избравшим доход в качестве объекта налогообложения) | Налог на прибыль, налог на имущество, НДС, налог с продаж, ЕСН (последний введен с 01.01.2002 и упразднен с того же дня “задним числом”). Однако, на сумму страховых взносов на обязательное пенсионное страхование в размере 14% уменьшается сумма единого налога (но не более чем на 35%), уплачиваемая налогоплательщиком | Налог на прибыль (в отношении прибыли, полученной от деятельности,* облагаемой единым налогом), НДС и налог с продаж (в рамках операций и деятельности, облагаемой единым налогом), налог на имущество (в отношении имущества, используемого для деятельности, облагаемой единым 'налогом), ЕСН (за исключением страховых взносов в размере 14% на обязательное пенсионное страхование, на сумму платежей, по которым уменьшается сумма единого налога, уплачиваемая налогоплательщиком) |

| 9. Документ, подтверждающий переход на данную систему | Патент на очередной календарный год, вызываемый налоговым органом | Документ не предусмотрен | Уведомление налогового органа о переводе налогоплательщика на уплату ЕНВД | Документ не предусмотрен |

Похожие работы

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

... так же и организациям, частично переведенным на оплату единого налога на сменный доход. Однако следует учесть и значительные экономические и операционные недостатки применения Упрощенной системы налогообложения: · не предоставляет возможности быть плательщиком НДС. Поэтому налогоплательщики, которые поставляют продукцию, облагаемую НДС, покупателям и заказчикам несут очень высокую налоговую ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Нововведение направлено на снижение налоговой нагрузки на малые предприятия, но некоторые из них так и не спешат переходить на «упрощёнку». В чем же причина? Так ли действительно хороша УСНО? Давайте попытаемся сравнить основную и упрощенную системы ...

0 комментариев